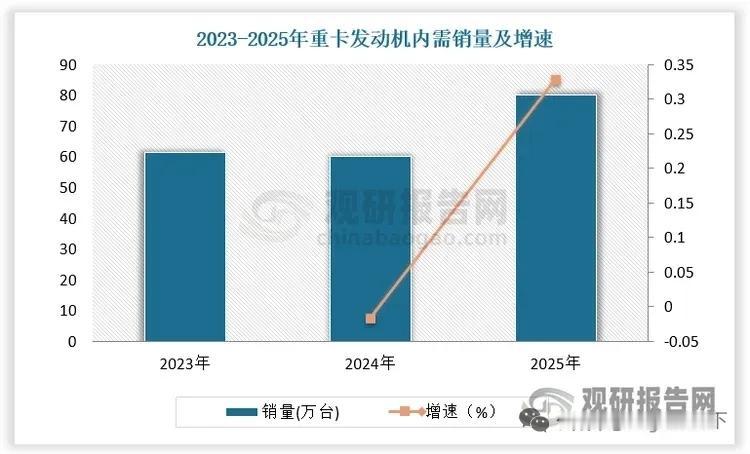

新能源重构重卡动力格局!潍柴全品类领跑,重卡发动机龙头强者恒强 正文 重卡发动机行业具备强周期属性,2024年受基建疲软、运力过剩影响内需销量小幅下滑,2025年依托新能源重卡渗透率快速提升,行业回暖,全年内需销量80.01万台,同比大增32.82%,混动、纯电、氢能、甲醇多路线分层落地,重塑行业发展逻辑。 一、多技术路线落地,细分场景各有所长 1.纯电换电重卡:低成本零排放,主攻矿区、港口、城市渣土短途倒短,2030年行业占比预期10%-15%; 2.油电混动重卡:节油15%-20%无续航焦虑,适配中长途干线物流,2026-2027年迎来集中放量,远期占比15%-20%; 3.氢燃料电池:长续航适配高寒长途干线,受制于加氢成本,2030年占比5%-10%; 4.甲醇/氨燃料:低碳属性突出,现阶段以工程车示范运营为主。 二、行业寡头格局固化,潍柴全赛道领跑 国内市场集中于潍柴、重汽、东风康明斯、玉柴、解放动力五大巨头,马太效应持续强化。 1.潍柴动力:2023-2025年装机量连续领跑全行业,天然气发动机2025年销量10.3万台,市占突破50%;手握高热效率柴油机+混动+氢能全栈技术,配套陕汽、福田等多家整车厂,产品全覆盖燃油、燃气、新能源动力。 2.中国重汽:自研重载柴油发动机,优先内部配套,工程重卡领域优势突出。 3.东风康明斯:高端柴油动力标杆,聚焦高端牵引车配套。 4.玉柴股份:替代燃料技术见长,天然气、甲醇发动机增速亮眼。 5.解放动力:专供解放整车配套,干线柴油机型口碑稳固。 三、行业发展趋势 头部企业同步加码新能源动力研发,凭借资金、配套、渠道优势持续挤压中小厂商生存空间,后续行业集中度进一步抬升,新能源动力将成为龙头新增量核心。 受益上市公司 潍柴动力 重卡发动机全品类龙头,燃气动力垄断优势明显,混动、氢燃料技术储备充足,全产业链受益重卡电动化转型。 中国重汽 自产重卡配套自研发动机,工程重卡刚需稳定,新能源动力稳步落地。 东风汽车 旗下东风康明斯深耕高端重卡动力,受益高端牵引车需求回暖。 玉柴动力相关上市主体 甲醇、天然气替代燃料发动机放量,抢占低碳重卡细分市场。 以上信息仅供参考,不构成投资建议。