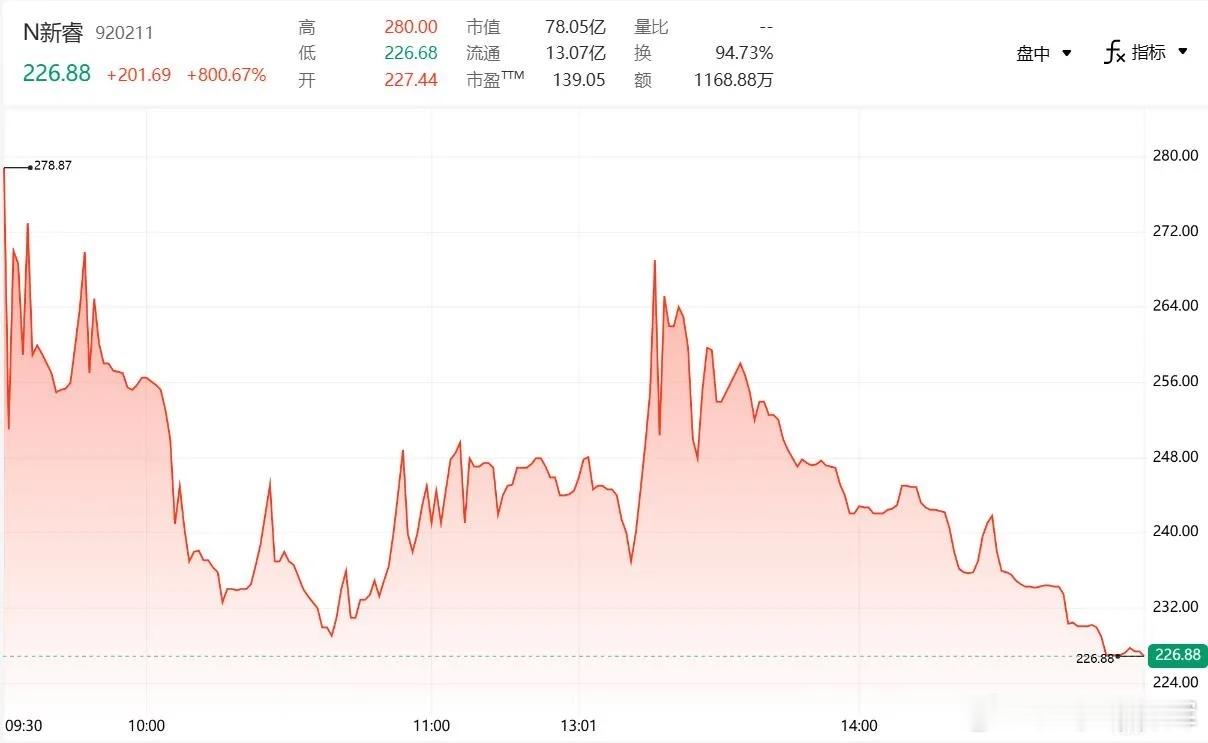

下周A股策略前瞻:震荡筑底期,聚焦结构性配置与核心标的综合当前市场宏观基本面、资金流向及外围环境扰动因素,下周A股大概率不会出现单边大幅下挫的极端行情,整体将呈现“先抑后扬、震荡筑底”的运行态势。市场核心逻辑在于高位科技板块的估值消化,以及资金向低位防御与景气度改善方向的切换。在存量博弈与结构性分化的背景下,建议投资者淡化指数涨跌,聚焦以下三大核心配置方向及代表性标的:一、 科技成长主线:规避短期情绪扰动,聚焦核心硬科技尽管近期外围市场(如美股纳指及半导体板块)出现较大幅度回调,对A股相关产业链形成短期情绪压制,但全球AI产业的长期景气度并未发生根本性改变。随着英伟达新一代AI芯片落地及HBM4芯片的大规模投产,算力需求依然保持高速增长。下周在科技板块的配置上,应坚决规避前期涨幅过大、缺乏业绩支撑的纯题材炒作标的,资金大概率将从AI中下游制造环节,向具备业绩兑现能力与国产替代逻辑的上游收缩。半导体与算力产业链:聚焦存储芯片、国产算力芯片及半导体设备等具备坚实基本面支撑的环节。核心标的可关注:中芯国际、寒武纪、兆易创新、北方华创。6G与通信新基建:随着工信部启动6G创新发展部省协同试点,射频天线等基站到终端的核心前端硬件,是6G从0到1阶段确定性最强的细分环节。核心标的可关注:信维通信、盛路通信、东方通信。具身智能与商业航天:机器人产业链及卫星互联网产业正迎来密集的政策催化与产业化提速。核心标的可关注:绿的谐波、五洲新春、中国卫星、派克新材。二、 高股息与红利资产:构建防御底仓,平滑账户波动在市场震荡调整周期,具备稳定分红、低估值属性的红利资产具备极强的避险属性。长线配置此类资产可以有效对冲科技赛道的短期回撤,实现账户的攻守平衡。公用事业与电力电网:随着全国气温逐步升高,迎峰度夏用电旺季开启,叠加电网大额固定资产投资落地,火电、绿电及电网设备供需格局偏紧,业绩确定性突出。核心标的可关注:华能国际、长江电力、国电南瑞、特变电工。大金融与资源品:银行板块作为流动性受益方向,叠加地产链估值修复逻辑,在外围风险上升时可能成为避险轮动的目的地;煤炭等高股息资源品同样具备较高的安全边际。核心标的可关注:山东黄金、赤峰黄金、洛阳钼业、江西铜业。三、 低位价值修复:把握超跌反弹与周期复苏拐点前期滞涨、估值处于低位且基本面边际改善的方向,是本轮资金高低切换的重点流入区域。商贸零售与大消费:叠加端午假期临近与618电商促销催化,线下消费场景预期修复,食品饮料、医药生物等板块估值已回落至历史低位,安全边际较高。核心标的可关注:青岛啤酒、惠泉啤酒、永安行。机械设备与周期品:机械设备板块资金净流入居前,部分周期品在持续跑落后出现低位放量修复信号,具备“低估值、高弹性、强反转”特征。核心标的可关注:宇环数控、顺络电子、东土科技。四、 下周操作节奏与风险提示周初(周一):受外围市场大跌情绪传导及节前避险情绪影响,早盘大概率出现惯性低开或下探,指数将向下试探4000-4020点强支撑区间。此阶段主要为恐慌情绪释放,不宜盲目恐慌割肉低位板块。周中至周末:在周初完成探底与情绪释放后,随着国内稳经济政策发酵,市场有望迎来震荡修复。资金将加速向低位蓝筹和防御性板块流动,带动指数企稳回升。免责声明:以上内容基于公开市场信息梳理与客观逻辑推演,仅供参考,不构成任何具体的投资建议。股市行情受多重复杂因素影响,入市需谨慎,投资者应根据自身风险承受能力独立做出投资决策。文章内容仅代表个人观点,不构成投资建议,据此入市风险自担。点赞关注不迷路,欢迎大家在评论区交流探讨,祝家人们一路长虹。卫星影像记录中国生态巨变黄金