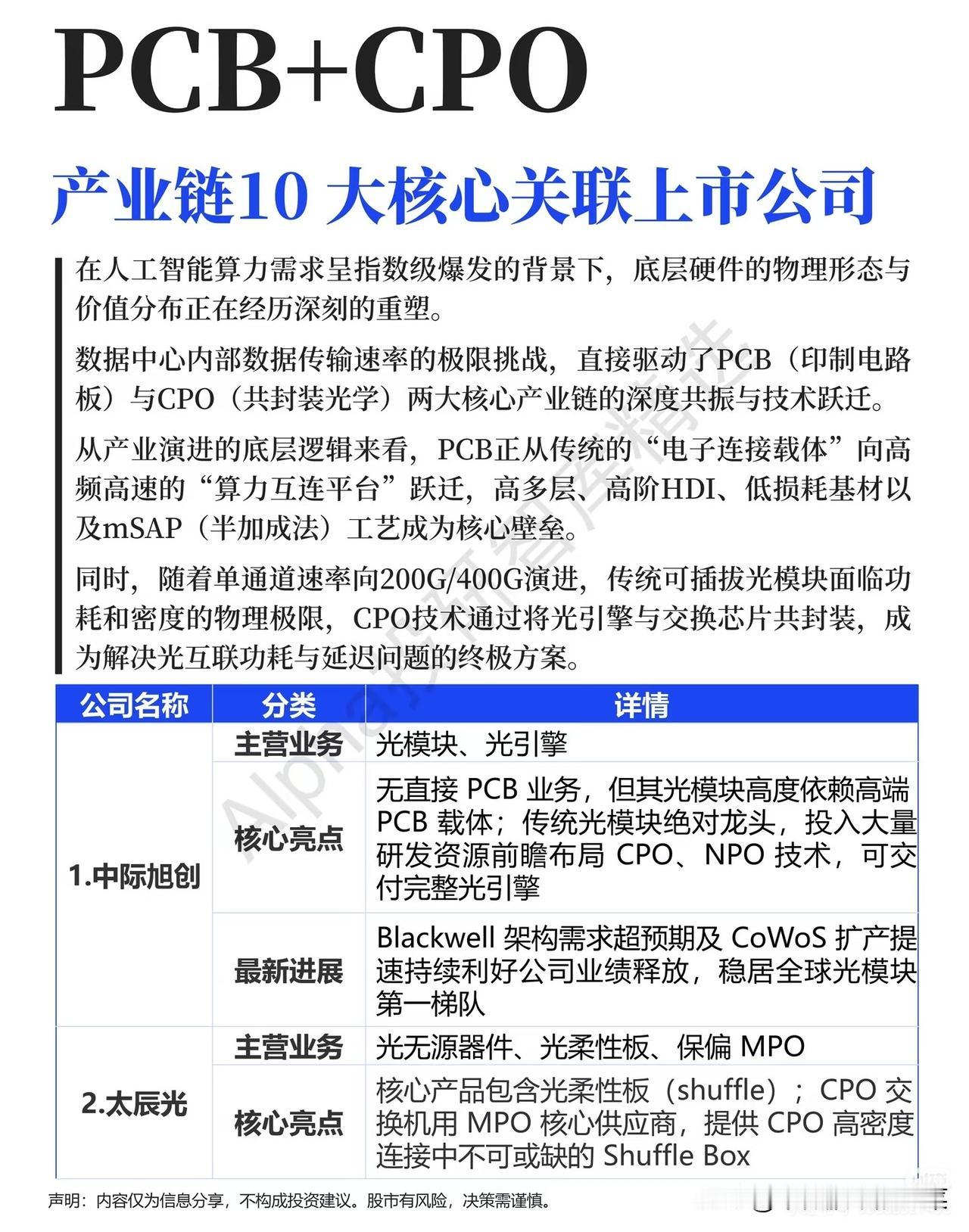

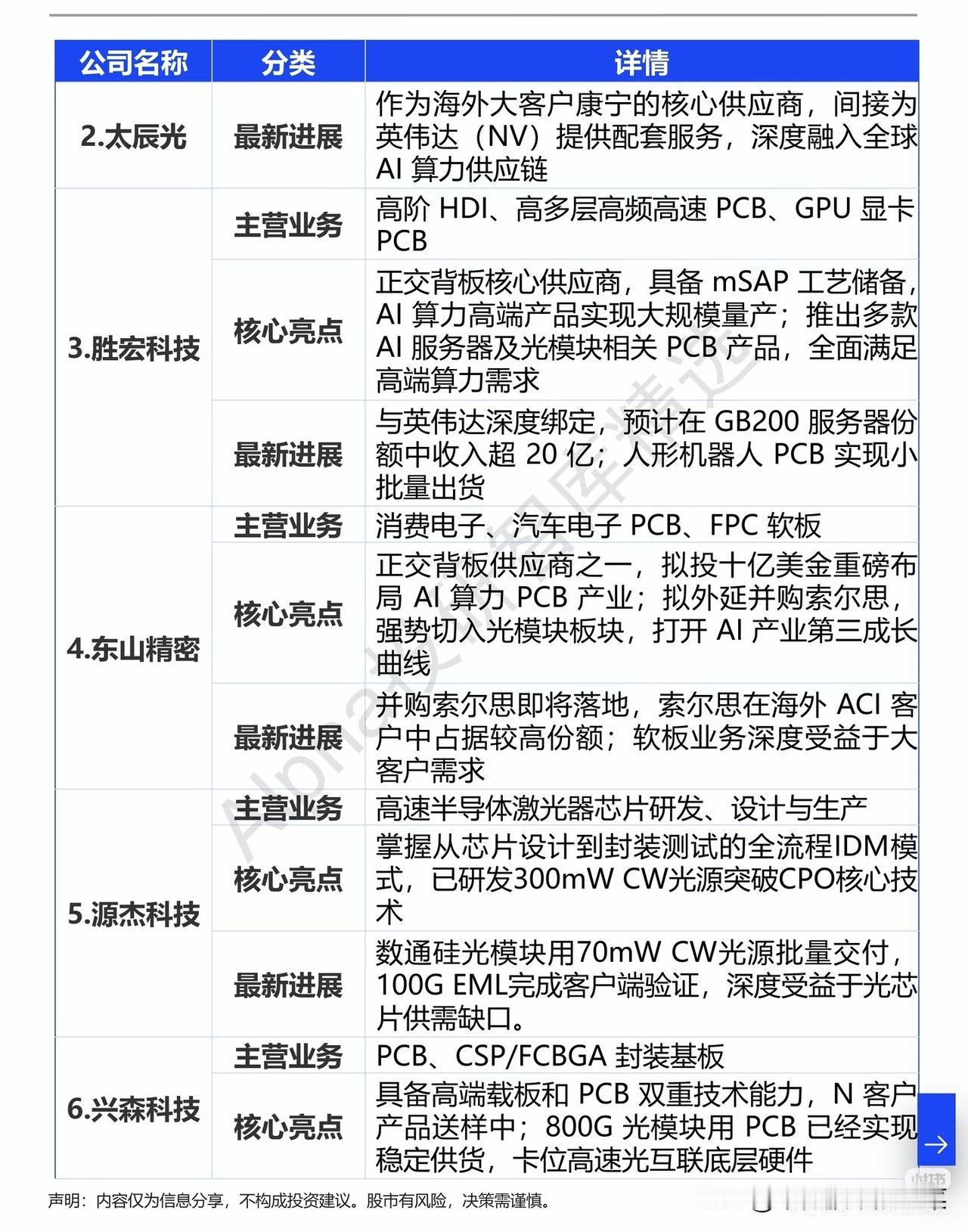

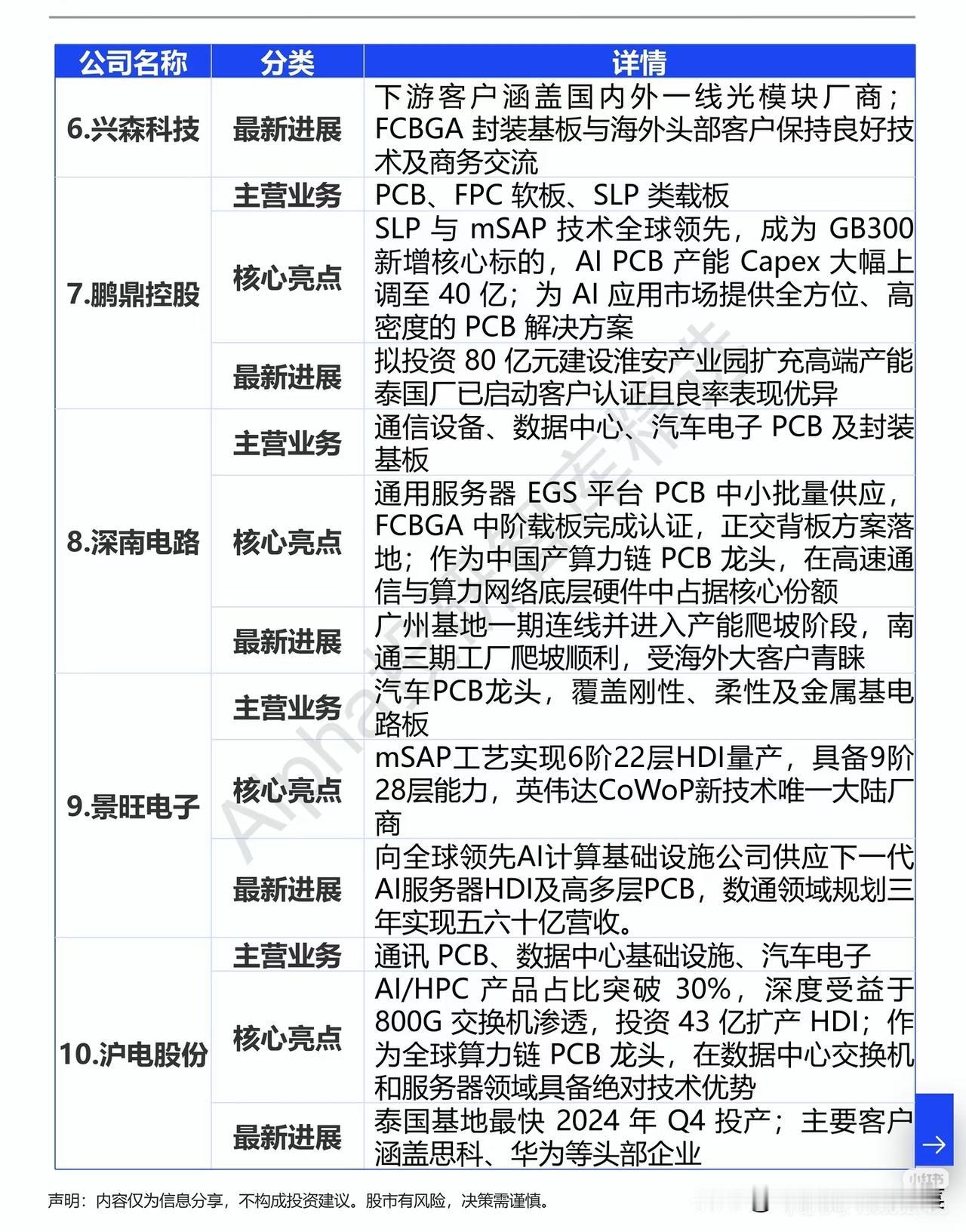

AI算力掀硬件变革!PCB+CPO双线共振,十条龙头踩中产业风口 今年AI大模型竞赛进入白热化,各大科技巨头疯狂加码算力基建,不少投资者发现一个反常现象:以往互不搭边的PCB电路板、CPO共封装光学赛道,走出了同步暴涨行情,打破了行业过往各自为战的发展格局。一边是光模块厂商扎堆攻坚CPO新技术,另一边PCB企业砸百亿扩产高端板材,两大赛道从上下游配角一跃成为算力产业链刚需,分歧之下暗藏产业逻辑的深层变革。 就在去年,业内还普遍觉得传统PCB只是不起眼的电路板载体,CPO也停留在实验室研发阶段。中际旭创作为全球光模块龙头,原本主业聚焦光引擎制造,没有PCB相关生产线,却耗费巨资绑定高端PCB供应商、提前布局CPO技术,这笔当时不被看好的投入,如今借着Blackwell架构、CoWoS芯片放量迎来业绩兑现,印证了算力硬件迭代早已悄然开始。胜宏科技靠着mSAP高阶PCB工艺拿下英伟达GB200服务器大额订单,单项目预估创收20亿,更是活生生上演冷门赛道逆袭的产业案例。 核心逻辑落脚于算力传输的硬性瓶颈。随着单通道速率迈向200G、400G,老式插拔式光模块功耗、密度抵达物理上限,CPO把光引擎和芯片封装在一起,是解决高速互联损耗的最优解;而想要落地CPO量产,必须依靠高阶HDI、mSAP工艺的高端PCB做载体,二者形成缺一不可的绑定关系,PCB就此从普通电子配件,升级成算力互联的核心基座。 顺着产业链拆分,上游源杰科技攻克CPO刚需的激光光源,70MW光源批量供货;中游鹏鼎、深南、景旺等PCB大厂接连砸几十亿建厂,专攻AI服务器正交背板;下游太辰光凭借光柔性板、MPO器件,借道康宁可切入英伟达供应链,十家龙头覆盖全产业链关键环节。 回望盘面,此前市场资金偏爱炒作算力芯片,PCB和光通信板块长期沉寂,今年资金逐步从上游芯片向硬件底层迁移,每当海外大厂披露新架构订单,PCB+CPO板块就迎来一轮异动,资金用投票印证产业变迁。 AI算力的建设浪潮远未止步,全球数据中心高速化是长期趋势。PCB+CPO的绑定不是短期题材炒作,是算力硬件迭代下的必然产物,随着400G光模块、新一代AI服务器持续落地,深耕技术的产业链龙头,仍将持续享受行业扩容红利。