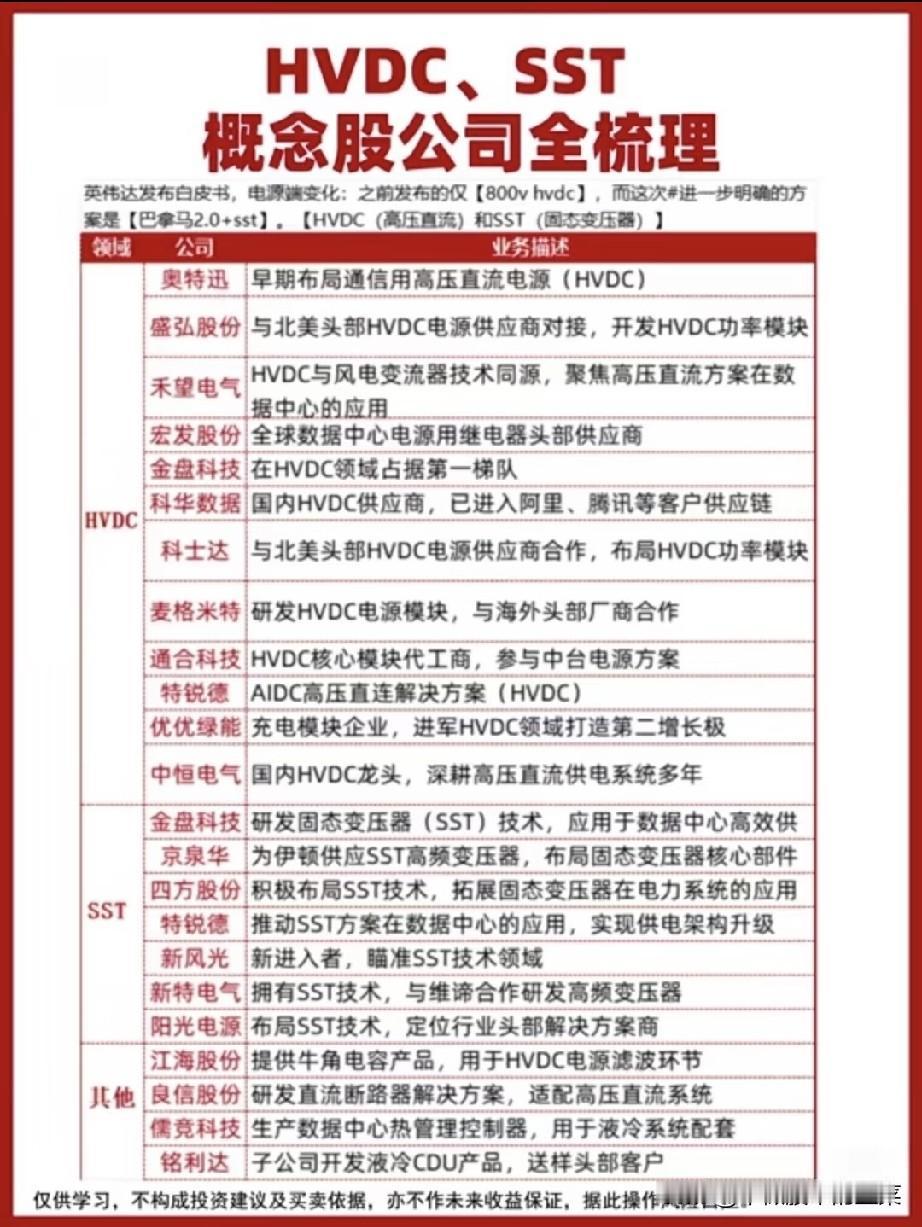

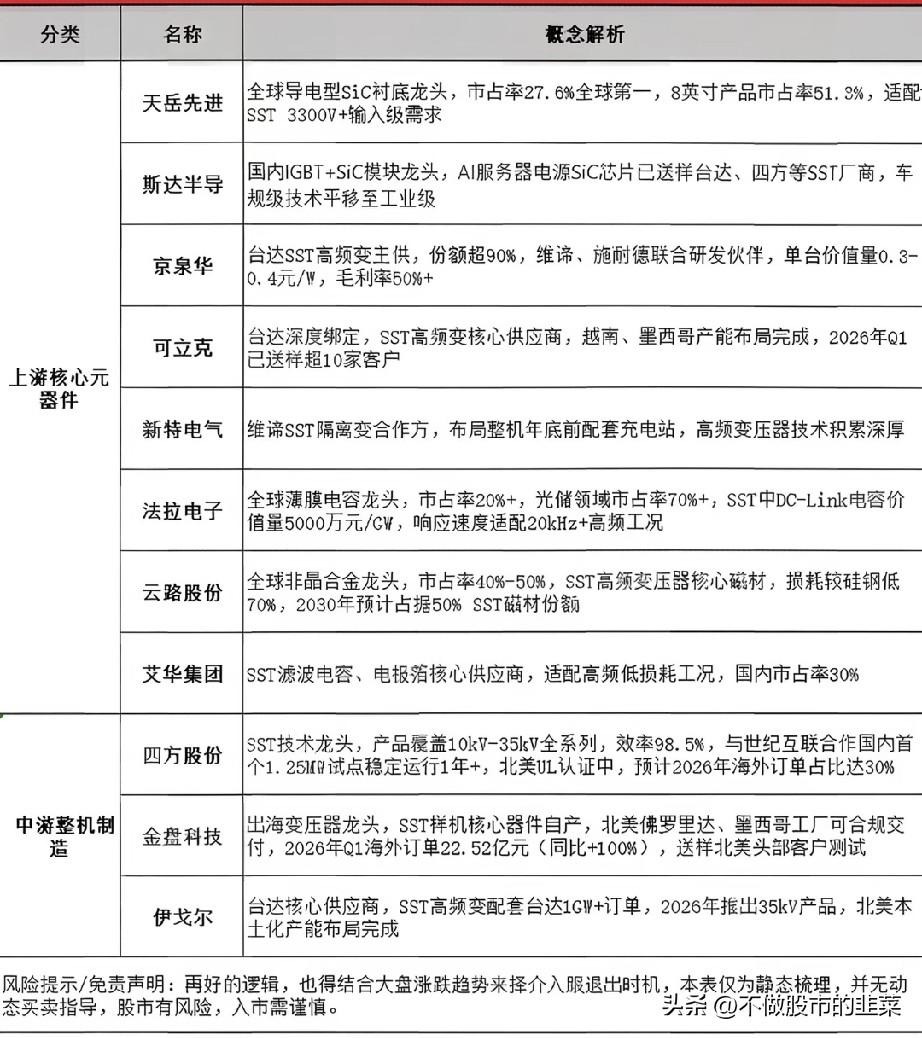

英伟达一纸白皮书,搅动千亿供电赛道:谁能抓住AI算力的“电力咽喉”? 当AI服务器单机柜功耗突破500kW,传统供电架构像旧水管一样不堪重负。去年英伟达在OCP大会上抛出的《800VDC架构白皮书》,不仅为AI数据中心的供电路线一锤定音,更让两个冷门技术——HVDC高压直流与SST固态变压器,一夜之间成为市场焦点。这场由算力需求倒逼的电力革命,正在上演一场“新旧交替”的产业大戏。 此前,行业普遍将目光停留在液冷、光模块等前端技术,却忽略了供电系统这个“隐形瓶颈”。传统UPS架构不仅转换效率低,还需要大量空间放置设备,早已跟不上AI算力的爆发式增长。而英伟达提出的“巴拿马2.0+SST”方案,直接将供电链路从三级压缩到两级,甚至未来通过SST实现中压直供,效率提升的同时,还能省下大量机房空间。这不是简单的技术升级,而是数据中心供电模式的一次“范式转移”。 最直接的案例来自台达。作为英伟达SST方案的核心合作伙伴,台达推出的高频变压器方案单台价值量高达0.3-0.4元/W,毛利率超过50%。而A股市场上,京泉华凭借为台达供应核心部件,直接切入SST供应链;四方股份的SST样机已通过北美UL认证,预计2026年海外订单占比将突破30%。这些企业的订单数据背后,是一场千亿级别的市场重构正在悄然发生。 这场变革的核心逻辑,藏在两个技术的分工里:HVDC是过渡方案,凭借成熟度高、兼容性强,率先在800V供电升级中放量;而SST则是终极形态,通过电力电子技术实现“变压器芯片化”,将传统铜线圈替换为半导体器件,不仅损耗降低70%,还能实现电压变换、无功补偿等多重功能。两者搭配,构成了AI数据中心供电升级的“双主线”。 从产业链看,这场变革正在带动上下游全面爆发。上游的SiC衬底、高频磁材、薄膜电容厂商,比如天岳先进、云路股份,凭借适配SST高频工况的产品,迎来了从0到1的突破;中游的电源模块厂商,像奥特迅、盛弘股份,早已提前布局HVDC相关产品;而金盘科技这类出海龙头,其北美工厂的订单同比增速已超100%,成为验证技术商业化落地的重要信号。 从市场表现来看,近期HVDC与SST概念股的异动,本质是资金对“算力基建补短板”的提前押注。但需要警惕的是,市场热度背后,真正具备技术壁垒和客户资源的企业才会走得更远。比如那些已经进入北美云厂供应链、完成送样测试的标的,比单纯炒概念的公司更具长期价值。 算力竞争的下半场,拼的不只是芯片和算法,更是供电效率与成本控制。英伟达的一纸白皮书,撕开了数据中心供电升级的序幕,也让“电力咽喉”这个被忽略的赛道,成为决定AI算力上限的关键变量。未来谁能抓住HVDC与SST的技术红利,谁就能在这场算力革命中,占据最核心的位置。