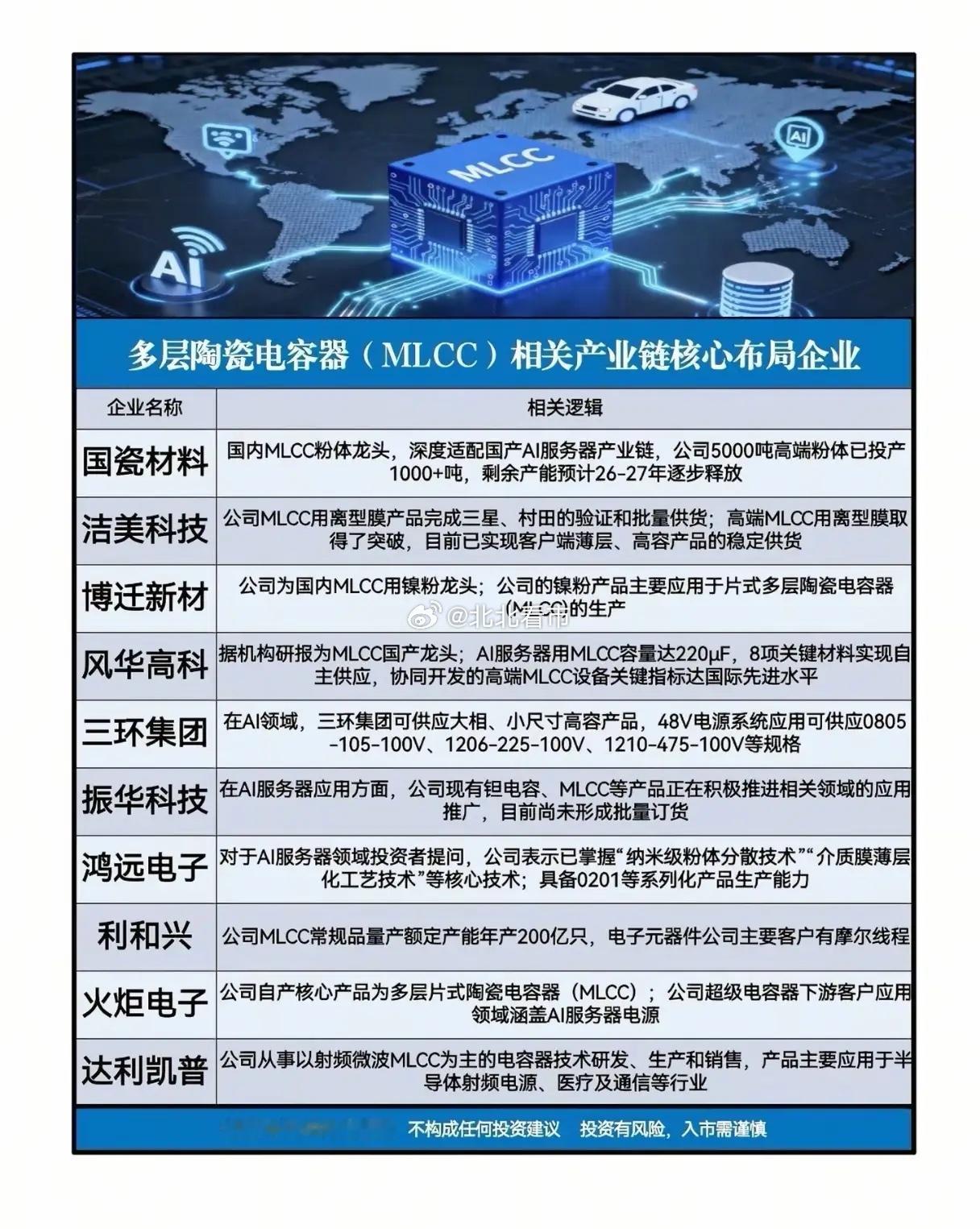

如果说AI服务器的核心是GPU,那支撑这颗“心脏”稳定跳动的,是一颗颗毫不起眼的MLCC(多层陶瓷电容器)。这种被称为“电子工业大米”的被动元件,正在AI算力爆发的浪潮中,上演着一场从“配角”到“主角”的逆袭。而国产厂商,正站在这场行业超级周期的关键路口。2026年的MLCC市场,早已不是几年前那个供过于求、价格持续下行的状态。英伟达下一代Rubin平台服务器的物料清单曝光后,行业彻底沸腾:单台AI服务器的MLCC用量飙升至约60万颗,价值量从1530美元暴涨至4320美元,涨幅超180%。而普通服务器的用量仅2000颗左右,这意味着AI服务器带来的需求增量,是传统市场的数十倍。日韩巨头闻风而动,村田、三星电机先后宣布对高端产品提价15%-35%,行业景气度直接拉满。但在这场狂欢背后,国产MLCC企业的身影正愈发清晰。从上游粉体到中游制造,一条完整的国产替代链条正在快速成型。国瓷材料作为国内MLCC粉体龙头,5000吨高端粉体产能已投产千余吨,深度适配国产AI服务器产业链,剩余产能将在2026-2027年逐步释放,打破了海外企业在高端粉体领域的垄断。博迁新材则拿下了国内MLCC用镍粉的龙头地位,其产品直接服务于片式多层陶瓷电容器的生产,成为产业链中不可或缺的一环。中游制造环节的突破同样振奋人心。风华高科作为国产MLCC的标杆企业,已实现AI服务器用220μF高容MLCC的突破,8项关键材料实现自主供应,协同开发的高端设备关键指标达到国际先进水平。三环集团则在小尺寸、高电压产品上形成优势,48V电源系统用的多款规格产品,已可直接适配AI服务器的供电需求。鸿远电子也已掌握纳米级粉体分散、介质膜薄层化等核心技术,具备0201系列产品的量产能力。更值得关注的是,国产企业的突破正在从单一环节向全链条渗透。洁美科技的离型膜产品已通过三星、村田的验证并批量供货,解决了MLCC生产过程中的关键材料问题;利和兴的MLCC常规品产能达到年产200亿只,客户覆盖摩尔线程等国内AI产业链企业。这些看似分散的布局,正在编织一张属于中国MLCC产业的安全网。但我们也必须清醒地看到,国产替代仍面临不小的挑战。高端高容、超小尺寸MLCC市场仍被日韩企业占据主导,振华科技等企业的AI服务器用MLCC仍处于推广阶段,尚未实现批量订货。技术差距、客户认证周期长等问题,仍是国产厂商需要翻越的高墙。从“能用”到“好用”,再到“高端市场站稳脚跟”,国产MLCC正在AI浪潮的推动下加速突围。这不仅是一个行业的上行周期,更是中国电子产业链实现自主可控的关键一步。当全球AI算力的“心脏”越来越依赖MLCC时,国产厂商能否抓住这波历史机遇,让“电子大米”的饭碗牢牢端在自己手里,答案或许就在接下来的两年里。