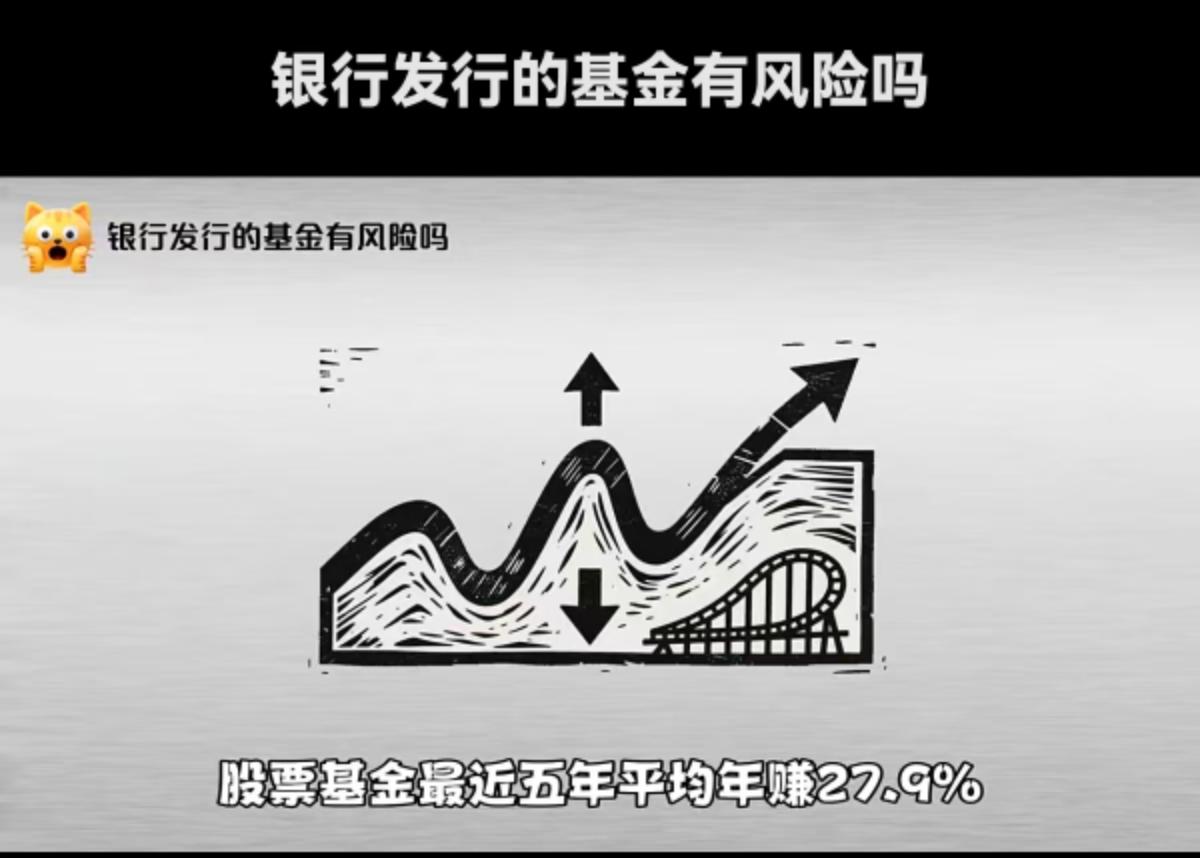

不少人去银行存钱,总觉得自己是进了“保险箱”,结果有时候里头推销的产品,不仅没利息,连本金都能给你折进去大半。这不,最近就有个真事儿,给咱们所有人都提了个醒。一位65岁的尚某,本想安稳理财,结果在银行的一顿操作下,亏了70多万元。这事儿最后闹上了法院,结局大快人心:银行因为没尽到义务,被判赔70%的损失。 咱们先把时间线捋一捋。根据新浪财经在2026年5月31日的报道,这位尚某当时是在银行工作人员的推荐下购买的理财产品。最开始,尚某买的是中风险基金,这听起来还算凑合,虽然不保本,但波动相对可控。坏就坏在,后来这只产品被转成了高风险产品。要知道,尚某已经65岁了,这个年纪的投资者,风险承受能力通常是被评估为较低的。 这里头有个关键点,银行在这次“升级”过程中,显然没把好关。法院审理后认为,银行方面有两个硬伤。第一,没有履行风险提示义务。把中风险变成高风险,这可是个大事,得明确告诉客户:“大爷,这东西现在可能亏得更多,您确定要玩吗?”显然,银行没做到位,甚至可能为了业绩回避了这一点。第二,尚某本人的风险评级与这款高风险产品不符。按照规矩,你的风险测评是“保守型”或者“稳健型”,银行就不能卖给你“激进型”的产品。这是监管的红线,也是保护投资者的底线。 这70多万元的亏损,对于普通家庭来说,绝不是小数目。有些网友在评论区义愤填膺,说这是“吃绝户”,甚至觉得银行该赔200%。这种心情咱能理解,特别是看到老年人辛苦攒的养老钱打了水漂。不过法律是理性的,法官在这个案子里给出了一个很重要的判断逻辑:“理财亏损并不都是买者自负”。 这就是给咱们所有人,特别是家里有老人的朋友,上了一堂生动的普法课。以前咱们总觉得,理财产品上写着“投资有风险”,亏了就只能自己打碎牙往肚里咽。但这案子告诉咱们,如果你被卖了不适合你的产品,或者销售过程存在忽悠、违规操作,银行作为专业的金融机构,它是跑不掉的。 这也解释了为什么有人问“利率很低的理财有没有亏损的可能”。答案是肯定的。只要是理财产品,哪怕利率标得再低,只要是非存款类产品,理论上都有亏损风险。关键在于,这个风险有没有被清晰地告知,以及这个风险是否在你的承受范围之内。 还有些网友吐槽公募基金是“高位接盘”,这其实反映了市场的一种情绪。市场波动是常态,谁也不能保证稳赚不赔。但机构在销售的时候,是不是为了冲规模、拿奖金,刻意隐瞒了风险,把不适合的产品硬塞给了投资者?这才是问题的核心。 这起案件虽然判了银行承担主要责任,但剩下的30%损失还得尚某自己扛。这其实也是个教训。咱们去银行柜台,面对穿着制服、满脸笑容的工作人员,千万别不好意思拒绝。签字画押之前,一定要看清楚产品说明书、风险揭示书。如果对方说什么“保本保息”、“内部高收益”,哪怕说得天花乱坠,也得多个心眼,回头查查,或者问问家里的年轻人。 金融市场的规矩越来越严,像2026年这个判决案例,其实就是一个风向标。它倒逼银行必须把“适当性管理”做到位,也就是要把合适的产品卖给合适的人。对于咱们投资者来说,这无疑是一道护身符。但护身符虽好,自己的风险意识才是最关键的防火墙。别光盯着高收益看,看看那个风险等级,看看自己的钱包能不能经得起折腾,这才是理财的正道。 以上内容仅供参考和借鉴