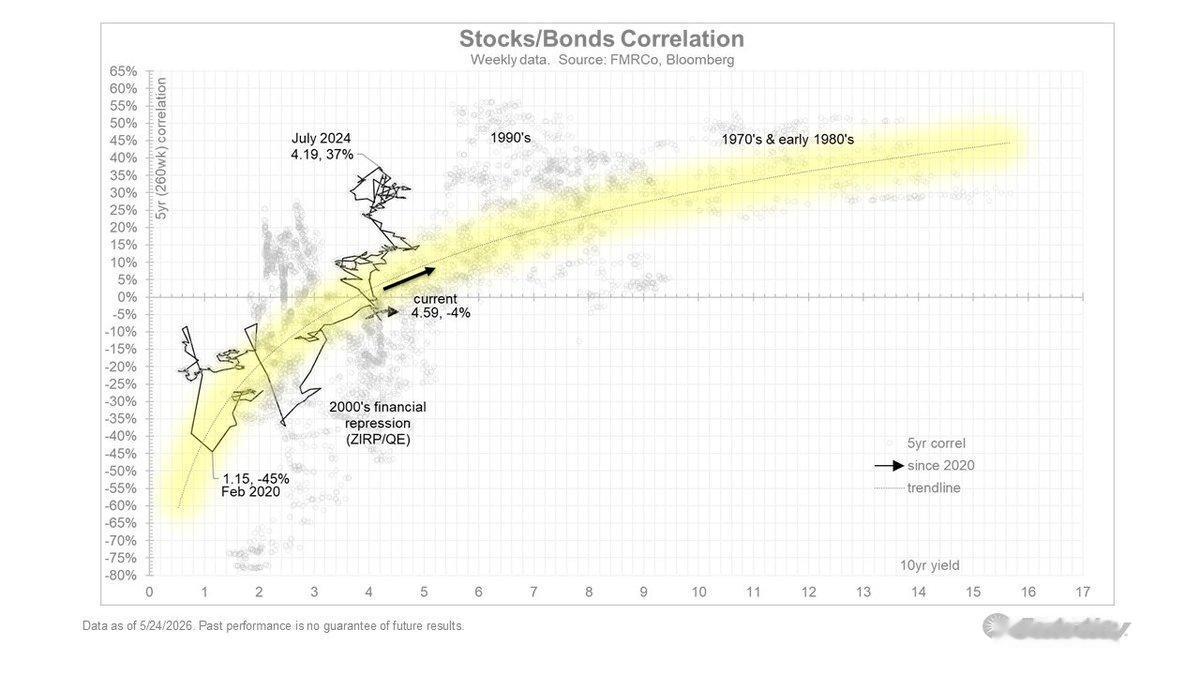

我们从历史中知道,债券收益率越高,股票和债券的正相关性就越强。 如果 10 年期国债收益率继续升至 5% 或更高,股票和债券的相关性可能会比现在更加相关,这使得美联储模型再次成为强大的估值驱动因素。

凡之戏说商业

感谢大家的关注

作者最新文章

热门分类

财经TOP

财经最新文章