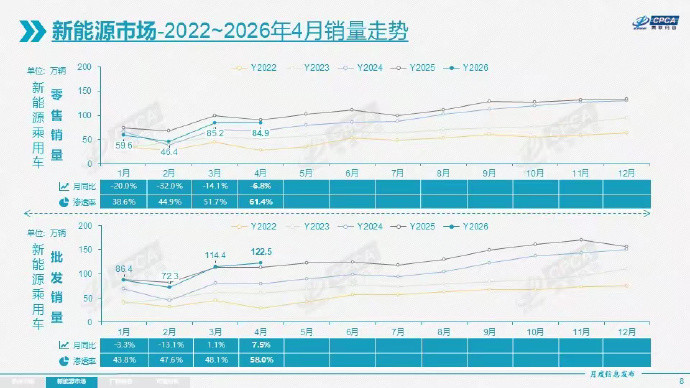

新能源车卖爆了,修车店却一家家关门?真相令人唏嘘 一、销量狂飙,修理厂却“饿肚子” 先把最硬核的数据摆上来。乘联会5月23日发布的数字显示,国内新能源车零售渗透率预计将飙升至62.5%,单月零售量高达95万辆,环比再涨12%。对比4月份的数据更扎眼:当时狭义乘用车零售量同比、环比双双下滑,燃油车跌得更狠,而新能源零售量却达到84.8万辆,渗透率突破61.3%。说白了,消费者已经用钱包投了票,市场风向彻底变了。 可诡异的是,车卖得越多,修车师傅手里的活儿反而越少。原因其实很简单:电车和油车压根就是两个物种。燃油车那套娇气的发动机、变速箱,动不动就要换机油、清积碳、换正时皮带——这些“常规保养”曾经养活了数十万家路边店。而电车呢?直接砍掉了发动机、变速箱和排气管,那些需要定期更换的耗材根本不存在。师傅们练了十几年的手艺,突然就没了用武之地。 二、算一笔账,落差大到让人窒息 一台燃油车跑两万公里,至少得进店三四趟;而电车跑同样的里程,一年的保养费可能连两百块都花不到。更让修理厂绝望的是刹车片——电车靠动能回收系统,一松电门电机就帮着减速,刹车片磨损微乎其微,很多车直到报废,刹车片还是半新状态。高频维修项目在电车面前,几乎全军覆没。 有人会问:电车也会坏啊,电池、电机不也会出故障吗?凭什么不让修理厂赚这笔钱?问题的症结就在这儿。目前全国真正具备“三电”(电池、电机、电控)维修能力的第三方门店,占比仅为2%到3%,专业人才缺口高达82.4万人。路边店不是不想接单,而是根本不敢接、也接不了。想要拿到厂家授权,店面投资动辄500万甚至1000万元,回报周期漫长、风险未知,绝大多数小店根本扛不住。 三、车企“上锁”,修理厂被挡在门外 更深的障碍,是车企手里那把冰冷的“锁”。近些年,各大厂商通过加密三电数据、锁死诊断接口、绑定严苛的质保条款,把维修权牢牢攥在自己手心。没有官方授权,第三方连接入诊断设备读取故障码都做不到,擅自破解还可能惹上官司。结果就是,车主花几十万买的车,连去哪儿修都做不了主。截至2026年5月,国内已有约23家新能源车企破产或停摆,占行业总数约30%,导致约85万辆已售车辆的车主面临“维修无门”的困境。 四、政策出手,新规能否打开“黑箱”? 好在,风向正在转变。2026年4月1日,工信部等六部门联合发布的《新能源汽车废旧动力电池回收和综合利用管理暂行办法》正式施行。这部被业内称为“史上最严”的新规,以强制性和全链条闭环管理为核心,标志着动力电池回收从“鼓励引导”迈向了“强制规范”。 新规强硬在哪儿?根据第十一条,动力电池企业必须向新能源汽车生产企业、机动车维修企业等提供电池编码和必要的拆解技术信息。那些曾经被视为核心机密的维修手册、检测软件、电芯参数,如今不得不向行业公开。更关键的是,新规长出了“牙齿”:若企业拒不提供信息,工信主管部门将责令改正,甚至处以5万元以下罚款。这扇门一旦打开,为车主省下的将是真金白银。 新规确立了“能修则修、严禁强制换整包”的核心原则,这能让约75%的局部电池故障维修成本,降至整包更换费用的10%至30%(通常仅需500到5000元)。过去动辄三五万元的“天价换电池”困局被一刀斩断。市场也迅速跟进——据公开报道,途虎等第三方平台凭借电芯级维修技术,已将部分三电维修费用压低至原厂报价的一到五成。但也得泼一盆冷水:政策允许你修了,并不代表你真的修得了。新规发放的更像是一张准入门票,能否真正坐上牌桌,还得看后续是否砸得起资金、招得到专业人才。 五、像极了手机行业的“降维打击” 把镜头拉远,汽修行业的这场大地震,本质上是能源切换引爆的产业链大重组。这一幕与手机行业的变迁何其相似——智能手机还没把功能机彻底挤出市场,街头“贴膜换电池”的小摊却早已黄了一大半。新物种从来不是直接消灭旧物种,而是先悄无声息地拆掉依附在旧物种身上的整套服务链条。电车走的正是同一条路。 不过话说回来,燃油车的存量基盘短期内不会崩塌。截至2025年底,全国新能源车保有量为4397万辆,约占汽车总量的12%,路上跑的绝大多数依然是燃油车,它们照样需要换机油、修底盘、做钣金。所以这个看似奇怪的现象其实并不矛盾:电车没能干掉油车,是因为三亿多辆燃油车的庞大存量依然在硬撑;但它确实实打实地“干掉”了一批修理厂,因为它从根本上换掉了修车这门生意的底层逻辑。