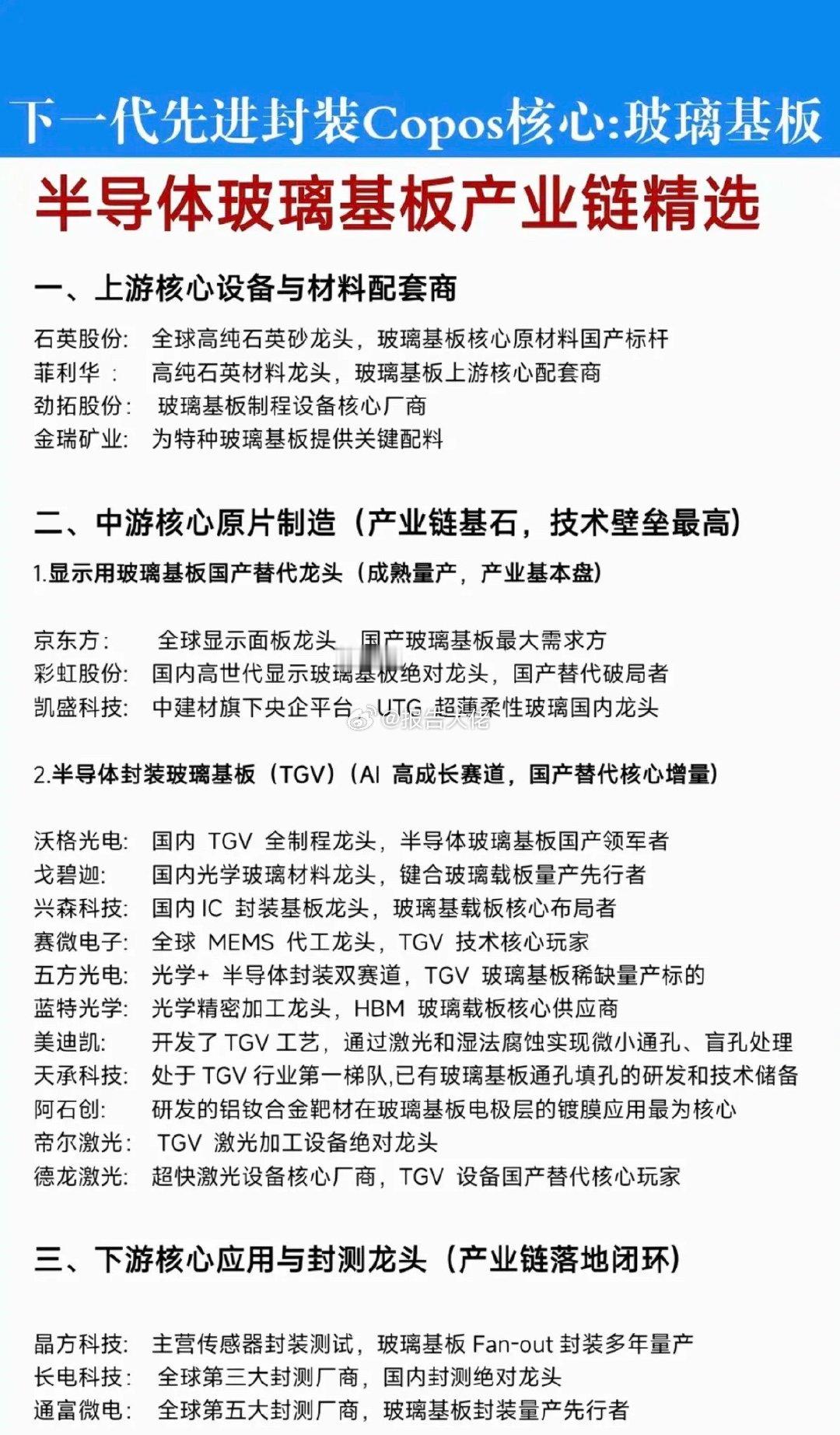

玻璃基板:AI封装“圣杯”,商业化元年爆发,产业链迎价值重估今日玻璃基板概念逆势走强、走出独立行情:红星发展涨停,京东方A 4天3板,雷曼光电涨超10%,TCL科技、安彩高科、彩虹股份等批量跟涨,板块赚钱效应显著。一、核心催化密集落地,拐点明确1. 全球产业链协同攻坚,产业化临近:英特尔、台积电、三星等巨头集中发力,2026年进入商业化验证关键期。2. 京东方×康宁强强联合,引爆板块:5月20日签约三年战略合作,聚焦玻璃基封装载板,国内龙头突破加速。3. 英特尔领跑全球商业化:2026年1月发布全球首款玻璃基板服务器处理器,率先实现量产应用。二、产业趋势:后摩尔时代的“必选之路”1. 材料革命:替代传统基板的“圣杯”玻璃基板凭借低热膨胀系数(与硅高度匹配)、超高平整度、低翘曲、高密度布线、低介电损耗五大核心优势,直击传统有机基板(ABF/BT)高频损耗高、大尺寸翘曲、布线密度受限等痛点,成为AI芯片先进封装的下一代核心材料。2. 市场空间:高增赛道,增速远超传统Omdia数据:2026年全球玻璃基板市场规模186亿美元,2030年突破320亿美元,年复合增长率14.5%,远超有机基板约6%的增速。AI芯片、HBM、Chiplet等需求爆发,驱动行业进入高增长通道。3. 量产节奏:2026-2027验证放量,2028规模化- 2026年:小批量供货AI服务器,商业化元年确立;- 2027-2028年:技术验证完成,头部企业规模化量产;- 2030年后:渗透至汽车电子、AR/VR、6G射频等多领域,全面替代传统基板。三、投资逻辑:三重共振,国产替代加速商业化拐点+巨头加持+国产突破三重共振,玻璃基板从显示材料跃升为先进封装核心基底,产业链上下游企业迎来长期价值重估。重点关注:- 龙头标的:京东方A(面板+玻璃基板双轮驱动)、TCL科技、彩虹股份、安彩高科;- 核心材料/设备:红星发展、雷曼光电等技术领先企业。⚠️ 提示:本文为产业逻辑复盘,不构成投资建议;市场波动较大,理性参与、风险自担。