小米 2026 年第一财季财报分析——逆风中的韧性与长期主义小米一季度净利润60.72亿本文略长,并不侧重于财务指标的分析,并不涉及股价,只是我个人对小米26年Q1情况和未来情况的分析和评价。(以下所有的PPT分析图,均由我训练的miclaw 绘制)

——————————————————————

1.1、总体营收2026年Q1,小米集团总营收录得991亿元,同比下滑10.9%,经调整利润61亿元,同比下滑43.1%。

作为对比,小米2025Q4总营收1169亿元(同比+30.5%),经调整净利润63亿元(同比+75.4%)

也就是说小米26年Q1 营收和利润同比大幅度下滑(图1)但是,这个数据其实并不意外,甚至可以说是在预期之内的。

首先,2025年Q1是小米历史上最好的Q1,当时总营收1113亿元,经调整净利润107亿元。这个基数本身就非常高。

而2026年Q1面临的是什么环境?

存储芯片涨价、大宗商品价格上涨、行业竞争加剧、地缘不确定性因素扰动全球宏观经济。这些因素叠加在一起,对整个手机行业都造成了巨大压力。

所以,小米能在这种环境下做到991亿元的营收,61亿元的经调整净利润,其实已经相当不容易了。

——————————————————————

1.2、小米手机维持第三名,Q3出货量33.8百万台,同比-19.2%由于全球内存涨价的原因,小米手机调整了战略

在这期间,小米手机全球出货量33.8百万台,同比下滑19.2%,确实是2025年以来最差,没有什么可争辩的。(图2)

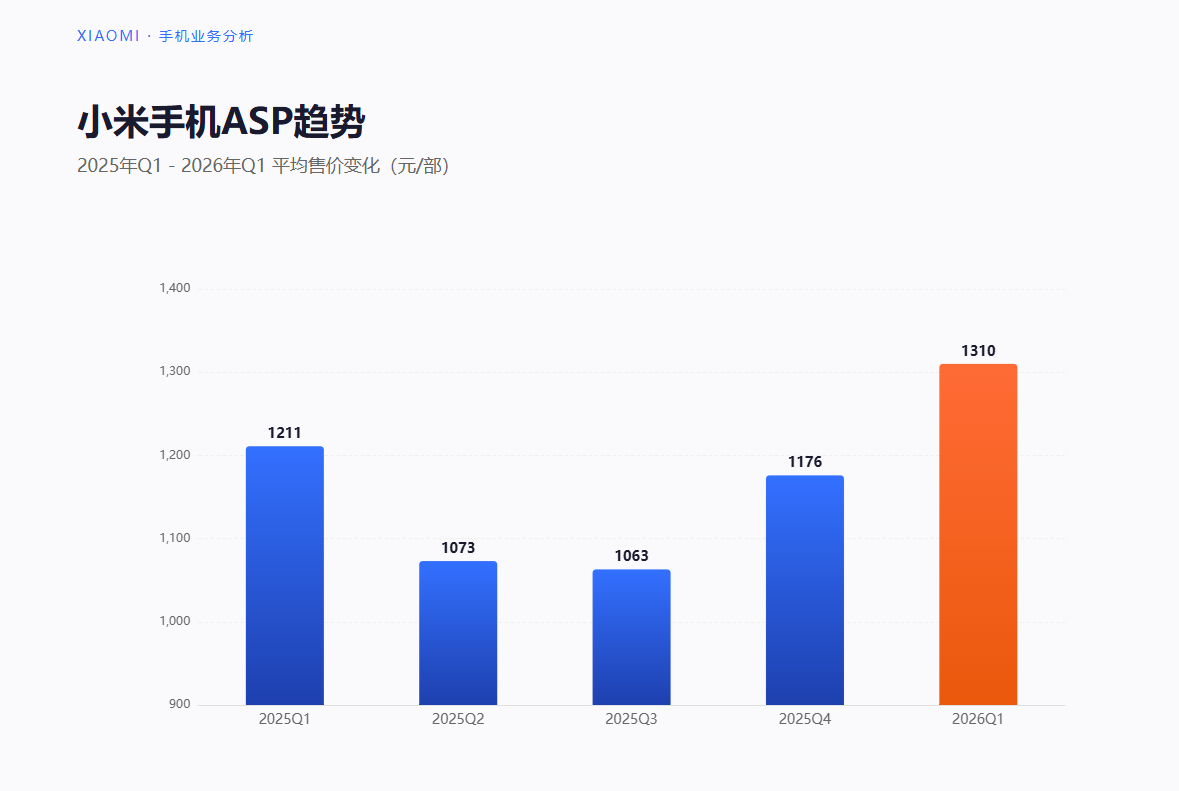

但是ASP(平均售价)却创历史新高,达到1310元,同比增长8.2%。(图3)

这说明什么?说明小米正在主动优化产品结构,减少低端机出货,聚焦高端化。用质换量,这个战略在短期内会影响出货量,但随着内存价格上涨愈演愈烈,长期来看是正确的选择。(图4)

在内存上涨非常严重的情况下,对比25年Q1和26年Q1,手机&AIoT产品线的毛利率并没有明显的下降,这就是最好的证明。

而根据Omdia数据,2026年Q1,小米全球智能手机出货量排名第三,市场份额为11.3%,实现连续23个季度排名全球前三。

小米手机的量,似乎掉的也并没有那么厉害,目前第四名还没有足够的能力威胁到小米。

——————————————————————

1.3、汽车业务逆势增长2026年Q1,小米智能电动汽车及AI等创新业务分部收入为199亿元,同比增长6.9%。其中,智能电动汽车收入为190亿元,其他相关业务收入为9亿元。

本季度,受到车辆购置税补贴以及核心零部件价格上涨影响,智能电动汽车及AI等创新业务分部毛利率为20.1%。

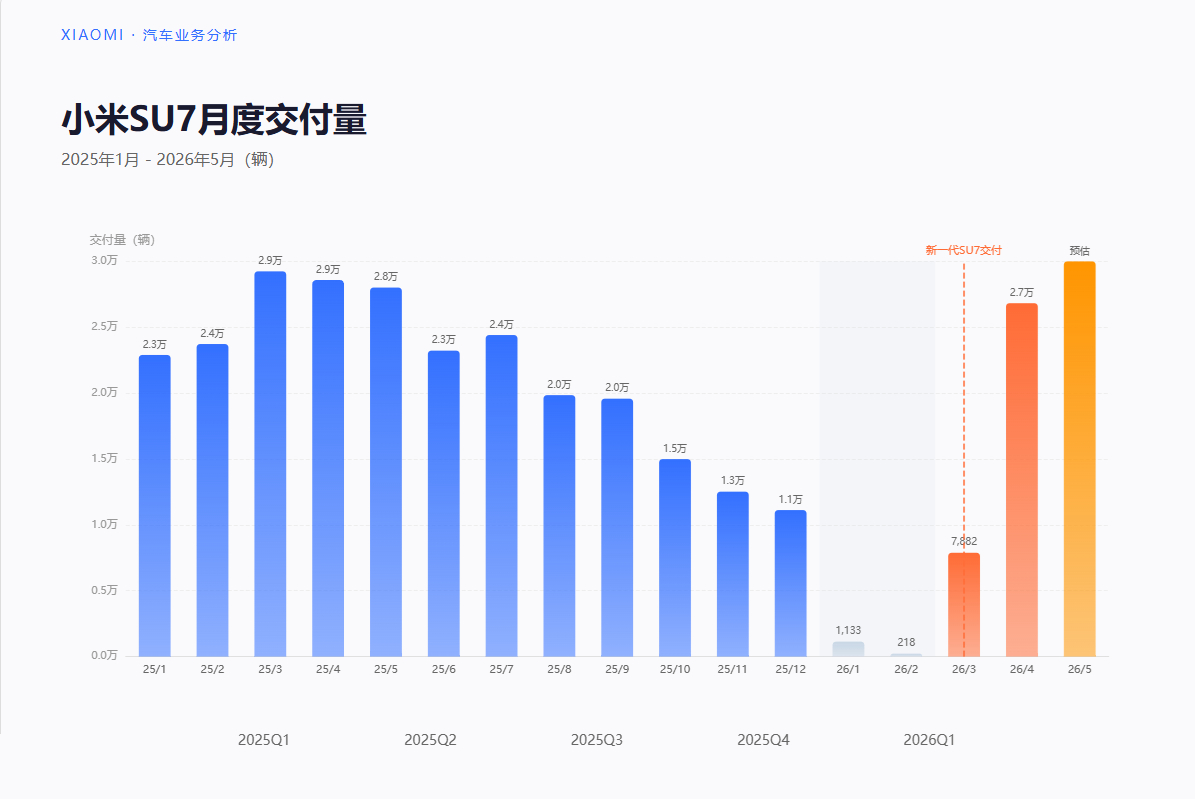

这里,需要额外说明一下的是,2026年Q1,小米汽车进行了首次的产品迭代。(图5)

小米汽车的第一款车型——小米SU7在2026年3月19日正式发布,而小米SU7的2026年Q1做了什么事,才导致小米SU7的交付量如此之低呢?(图6)

答案是提前三个月,全面停售旧款小米SU7,并且充分的,通过所有告知渠道告知用户自己家的小米SU7在三个月后更新换代。

诚然,确实有一些汽车主机厂会刻意隐瞒自己即将更新换代,甚至会在换代之前一周还信誓旦旦的告诉用户:“我们不会更新车型”

以防止旧款车型的销量受到打击

但是小米不是其他车厂,

小米汽车就是宁愿自己的销量受到影响,也不愿意背刺车主。(图7)

这是一份沉甸甸的信任,而我相信,这份信任种下,未来一定会收到回报。

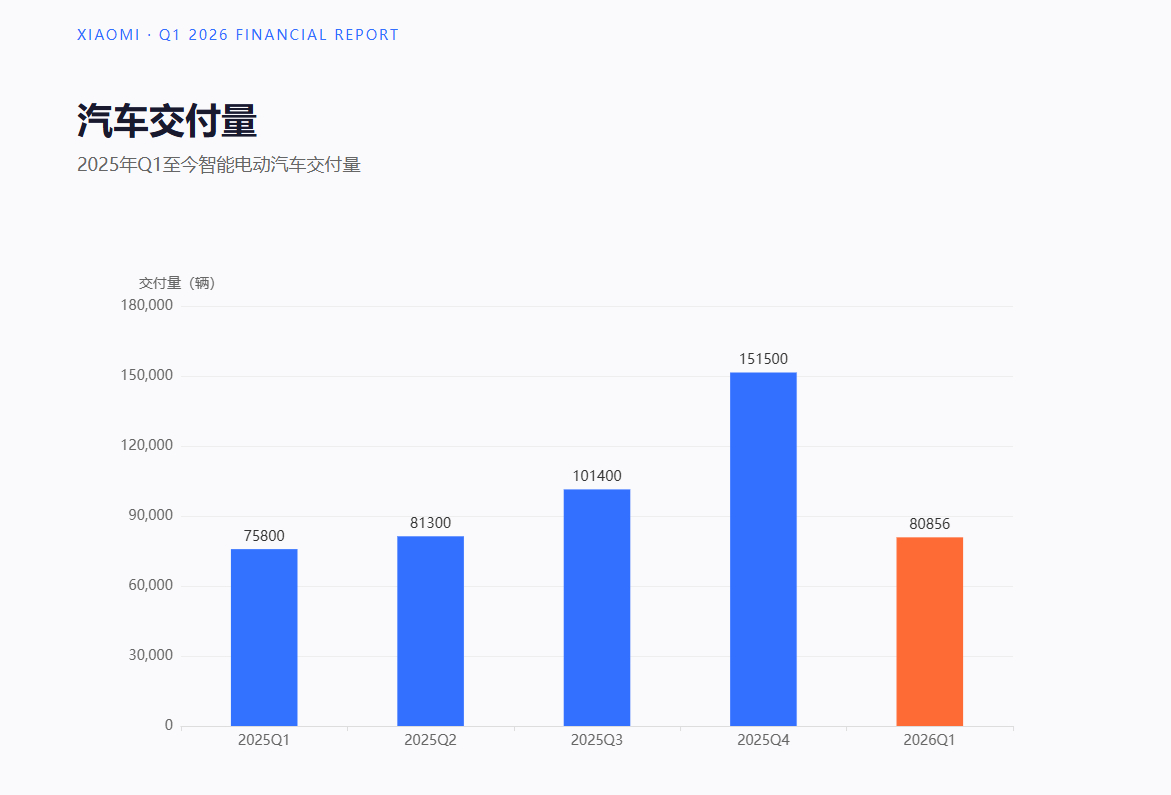

但是,就是在在第一代Xiaomi SU7系列停售且交付量减少的情况下,小米依然交付80,856辆新车,实现同比增长6.6%。

2026年3月,新一代Xiaomi SU7系列正式发布。截至2026年5月6日,新一代SU7首销期锁单量已超80,000辆,就是上面图表的那几千台的交付,也大都是在3月末新一代SU7发布会后交付的。(图8)

小米的新一代SU7的交付爬坡,远好于之前小米第一代SU7的爬坡,也好过小米YU7的交付爬坡。

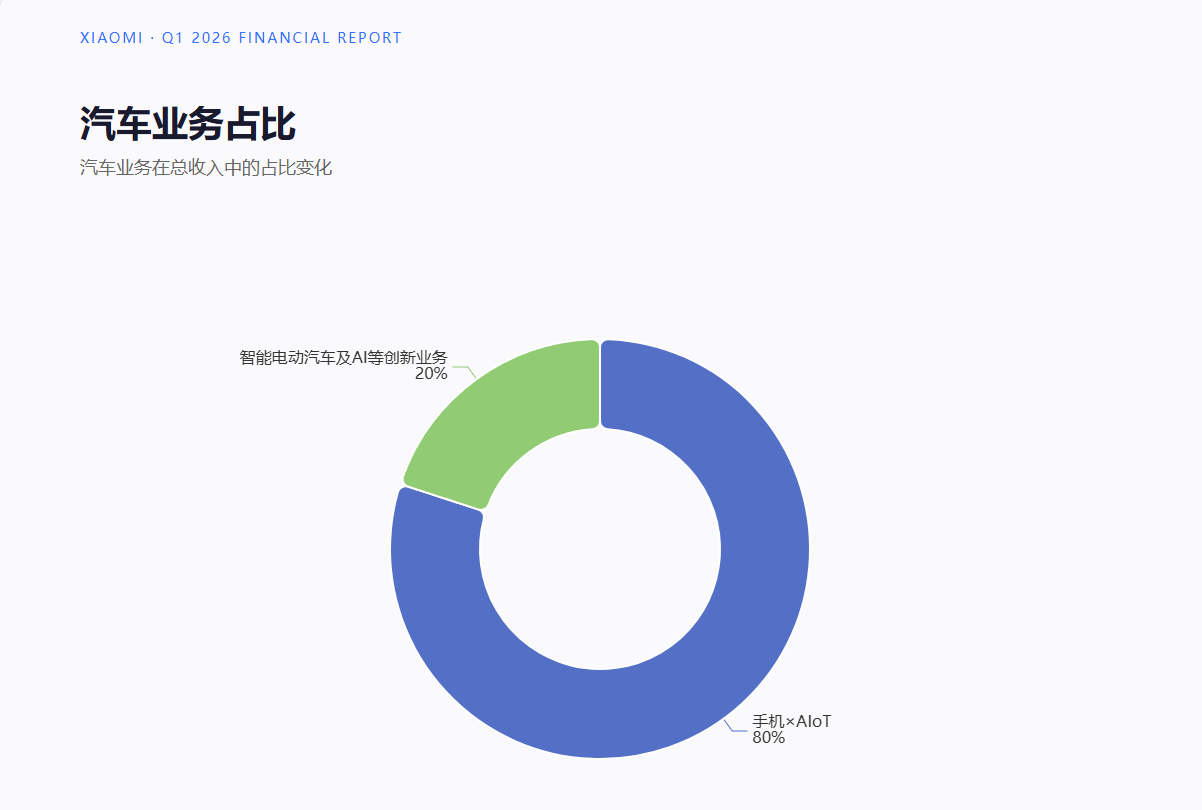

小米汽车在2026年Q1,虽然依然是全新的业务线,但已经占据了小米营收的20%左右,逐渐成为小米发展的新的发电机。(图9)

我个人感觉小米汽车,会有一个非常光明的未来。

——————————————————————

1.4、AIoT业务境外收入同比增长2026年Q1,小米IoT与生活消费产品收入为247亿元,其中,得益于境外渠道拓展及品类增加,境外IoT与生活消费产品收入创历史新高。

尽管个别品类受到零部件价格上涨的影响,但小米遵循利润为先,积极优化销售策略,并拓展境外渠道及品类,本季度IoT与生活消费产品毛利率保持健康水平,达到25.2%,环比提升5.1个百分点。

截至2026年3月31日,小米AIoT平台已连接的IoT设备数(不包括智能手机、平板及笔记本电脑)达到11.187亿,同比增长18.5%;拥有五件及以上连接至AIoT平台的设备用户数创历史新高,达到2360万,同比增长22.3%。(图10)

2026年3月,米家APP的月活跃用户数创历史新高,达到1.17亿,同比增长10.0%;小爱同学的月活跃用户数创历史新高,达到1.693亿,同比增长15.5%。

根据Omdia数据,2026年Q1,小米的TWS耳机出货量全球排名第二,中国大陆地区出货量排名第二;小米的可穿戴腕带设备全球出货量排名第三,中国大陆地区出货量排名第二。

——————————————————————

1.5、互联网服务同步增长环比下滑2026年Q1,小米的互联网服务保持健康增长,收入达到95亿元,同比增长4.3%,毛利率为76.1%。

其中,境內互联网服务收入创历史新高,得益于效果广告收入的强劲增长。

同时,境外互联网服务收入为30亿元,同比增长9.0%。境外互联网收入在整体互联网收入中占比为31.4%,同比提升1.4个百分点。(图11)

——————————————————————

1.6、坚定投资AI,加速重构人车家全生态2026年Q1,小米的研发开支为90亿元,同比增长33.4%。截至2026年3月31日,小米的研发人员数创历史新高,达26,048人。(图12)

小米的战略重心正从"硬件利润最大化"转向"AI能力构建"。

雷军在3月春季发布会上宣布:未来三年AI投入超600亿元,2026年已超160亿元。这是真金白银的投入,小米已经在思考"AI能创造什么新物种"了,并且未来很可能会开始重构整个业务链条。

4月23日,小米发布Xiaomi MiMo-V2.5系列大模型。一周后,它登顶了Artificial Analysis全球开源大模型综合智能指数榜首,Agent指数同样位列开源第一,综合排名与Claude Opus 4.6、GPT-5.4并列全球前五。

这不是偶然。

技术参数:3090亿总参数,MoE架构,实际激活仅150亿参数,推理成本仅为国际主流闭源旗舰模型的2.5%。

生态效应:开源首日即适配阿里平头哥、亚马逊云科技、AMD、百度昆仑芯等国内外主流AI芯片。在OpenRouter平台,MiMo-V2.5-Pro单周市场占有率突破30%,周调用量达4.82万亿Token,终结了此前由其他模型保持的连续榜首纪录。

战略意义:小米成为首家在全球开源大模型综合榜单中登顶的手机厂商。这标志着国产AI技术已从"跟踪学习"跨越到"自主创新",从"并跑"进入"领跑"。

正如小米大模型负责人罗福莉所言:"AGI不可能由一家公司独占,必须走开源协同路线。"小米选择最宽松的MIT协议,推出百万亿Token激励计划,正是要把最顶尖的模型能力释放给全球开发者。

如果说大模型是"大脑",那么AI Agent就是"手脚"。小米的野心不止于做一个聊天机器人,而是要构建一个能"干活"的智能体生态。

Xiaomi miclaw:跨端AI Agent应用,已启动PC版和有屏音箱版封测。它不是简单的语音助手,而是能调用50多个原生系统工具、执行复杂任务的"超级中枢"。

Hermes Agent:基于MiMo大模型,登顶全球调用量榜首,成为第一贡献模型。这证明小米的模型不只是"跑分好看",而是真正被开发者大规模使用。

具身智能:小米人形机器人已于3月进驻汽车工厂,在自攻螺母上件工站连续自主运行3小时,双侧安装成功率90.2%,满足最快76秒的产线节拍要求。

汽车端:5月发布Xiaomi OneVL架构,将大模型能力注入智能驾驶。从"数据驱动"迈入"认知驱动",这是小米汽车智驾的核心升级。

2026年Q1,小米利润下滑43%,但研发投入增长33%,AI投入超160亿。短期看,这些投入在短期内会拖累利润,但是长期看,这是在构建下一代计算平台的核心能力。因为AI是未来的核心竞争力,小米必须在这个领域建立自己的技术壁垒。

当MiMo大模型成为全球开源第一,当Xiaomi miclaw成为跨端AI Agent的标杆,当人形机器人开始在工厂"实习"——你会发现,小米正在做的,是想让AI真正走进物理世界。

——————————————————————

2、总结与展望

我之前写过《时间是小米的朋友》系列文章,核心观点是:小米的很多布局,当下看起来"不赚钱",但放在三年、五年、十年的时间维度里,会显现出惊人的复利效应。

正如雷军在《小米创业思考》中所说:"克制贪婪,只挣一点点利润率"。小米选择了一条更难但更正确的路,那就是通过技术创新和用户体验来赢得市场,而不是通过短期的利润最大化。

这条路很难,但小米已经在路上了。

最后,我想说的是:2026年Q1的成绩单,不是终点,不是转折点,甚至不是重点。小米正在经历从"手机公司"到"科技生态公司"的转型,这个过程会有阵痛,会有挑战,但方向是正确的。

时间是小米的朋友。