定价分析|产能利用率倒逼定价调整,上市十月个小米YU7推出23.35万入门

桑之未 · 2026年5月23日

2026年5月,雷军承认YU7"八败两胜",同时宣布新标准版23.35万。这两件事讲的是同一个故事——一款爆款如何走向订单枯竭,以及小米为何不得不用23.35万来自救。

━━━━━━━━━━━━━━━━━━━━━━一、"八败两胜":数据说得比雷军更直白━━━━━━━━━━━━━━━━━━━━━━

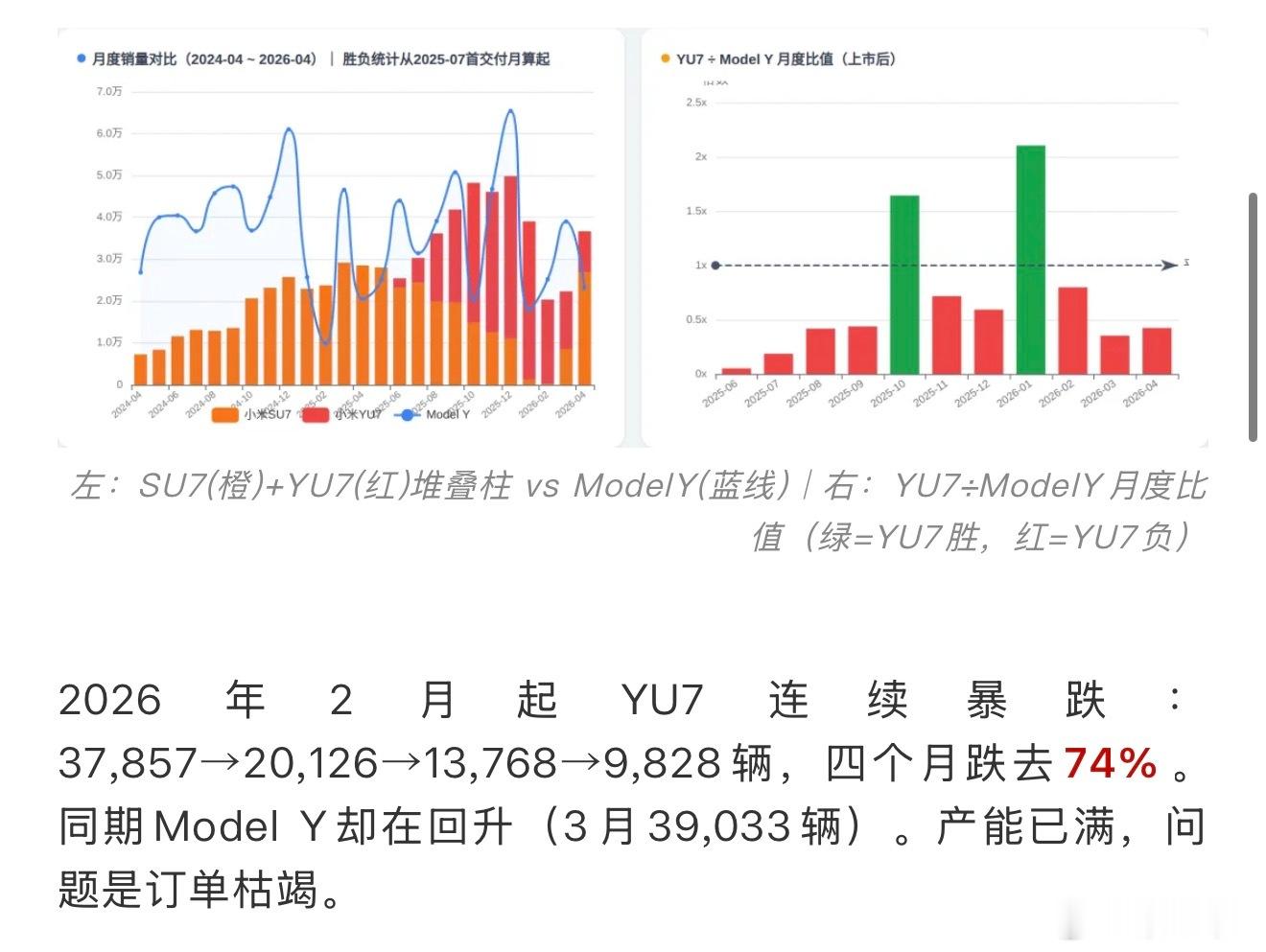

上险数据口径,以首交付月2025年7月为起点,YU7与ModelY共交锋10个月:

年月 | YU7 | ModelY | 胜负2025-07 | 5,853 | 31,422 | ❌2025-08 | 16,315 | 39,152 | ❌2025-09 | 22,239 | 50,773 | ❌2025-10 | 33,348 | 20,282 | ✅ ← ModelY换款低谷2025-11 | 33,567 | 46,780 | ❌2025-12 | 38,793 | 65,446 | ❌2026-01 | 37,857 | 17,983 | ✅ ← YU7产能冲刺+MY春节淡季2026-02 | 20,126 | 25,179 | ❌2026-03 | 13,768 | 39,033 | ❌2026-04 | 9,828 | 23,174 | ❌

结论:2胜8负,与雷军"八败两胜"完全吻合。10个月累计:YU7 23.2万辆 vs ModelY 35.9万辆,差约12.7万辆。⚠️ YU7从未在ModelY正常月(3.5万辆以上)赢过。

━━━━━━━━━━━━━━━━━━━━━━二、24万锁单为何变成订单枯竭?五重原因━━━━━━━━━━━━━━━━━━━━━━

2025-06-26,YU7开启销售,1小时锁单28.9万,18小时超24万台。10个月后实际上险23.2万辆。锁单基本消化完——问题是后续没有新增订单。

▪ 原因1:锁单是粉丝经济,不是持续需求 24万锁单消耗的是品牌粉丝的提前购买意愿,库存耗尽即见底。

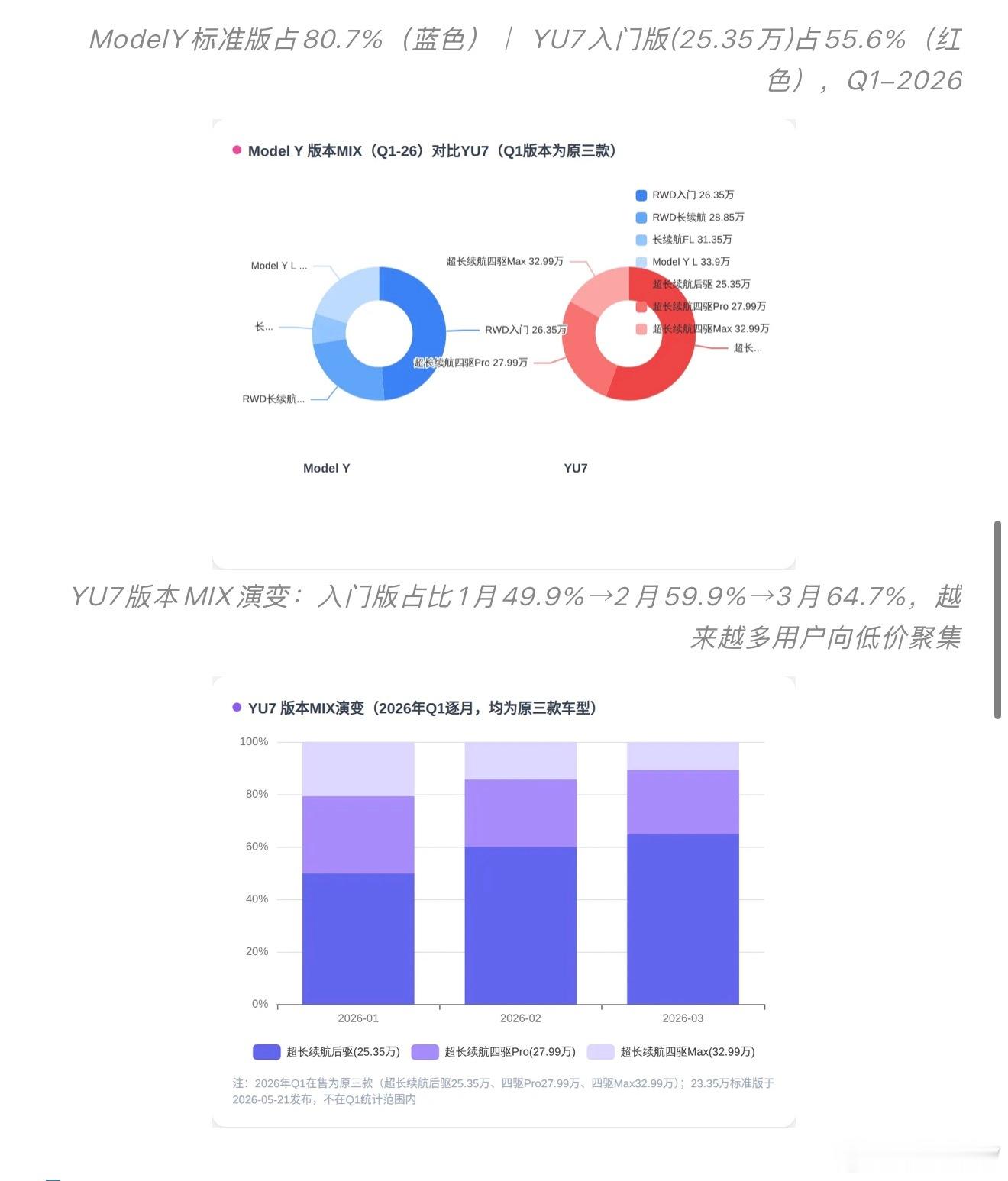

▪ 原因2:没有入门版,错过80%走量客群 ModelY标准版(593km续航)占其总销量80.7%。 YU7原三款全是"超长续航",最便宜25.35万续航835km—— 用户付了多余的钱买了用不完的续航,想要"够用+便宜"的人没有选项。

▪ 原因3:价格剪刀差持续劝退新用户 YU7 10个月成交均价28.5-29万,折扣率接近0%。 ModelY折扣率升至6.9%,成交降至27.9万。 没有锁单的新用户眼里,YU7比ModelY贵约1-1.6万——竞争力快速消退。

▪ 原因4:SU7事故+召回,智驾信任受损 2025-03-29 安徽池州高速:SU7处NOA状态116km/h行驶,三人死亡 2025-04-01 小米公布细节,全网发酵,智驾信任危机 2025-09 因辅助驾驶软件逻辑缺陷,大规模召回 → 短期销量因锁单兜底未见明显下滑,但潜在买家悄悄流失 → 2026款SU7直接回应:门把手三重安全冗余、电池17层绝缘防护 → 2026-04新款销量26,855辆,市场接受了这份用配置写成的道歉

▪ 原因5:内部分流,YU7蚕食SU7 YU7上市后SU7从28,000辆跌至11,000辆(-61%) 数据回归:YU7每增100辆,约52辆来自SU7潜在买家(内部分流率52%)

━━━━━━━━━━━━━━━━━━━━━━三、23.35万背后的工厂逻辑━━━━━━━━━━━━━━━━━━━━━━

这个价格不只是为了打ModelY,背后有工厂产能压力。

【北京三工厂产能利用率】(设计产能15万辆/年/期)

阶段 | 实际销量 | 设计产能 | 利用率2024年(一期) | 13.7万辆 | 15万辆 | 91.2% ✅2025年(一+二) | 41万辆 | 23.75万辆 | 172.8% ✅2026-01(一+二) | 3.9万辆/月 | 2.5万辆/月 | 156% ✅2026-02(三期投产)| 2.0万辆/月 | 3.75万辆/月 | 54% 🔴 ← 断崖2026-03 | 2.2万辆/月 | 3.75万辆/月 | 59% 🔴2026-04 | 3.7万辆/月 | 3.75万辆/月 | 98% ✅

三期2026年2月投产,月设计产能从2.5万辆跳升至3.75万辆,而订单断崖导致2-3月利用率仅54%和59%——小米上市以来最低的两个月。

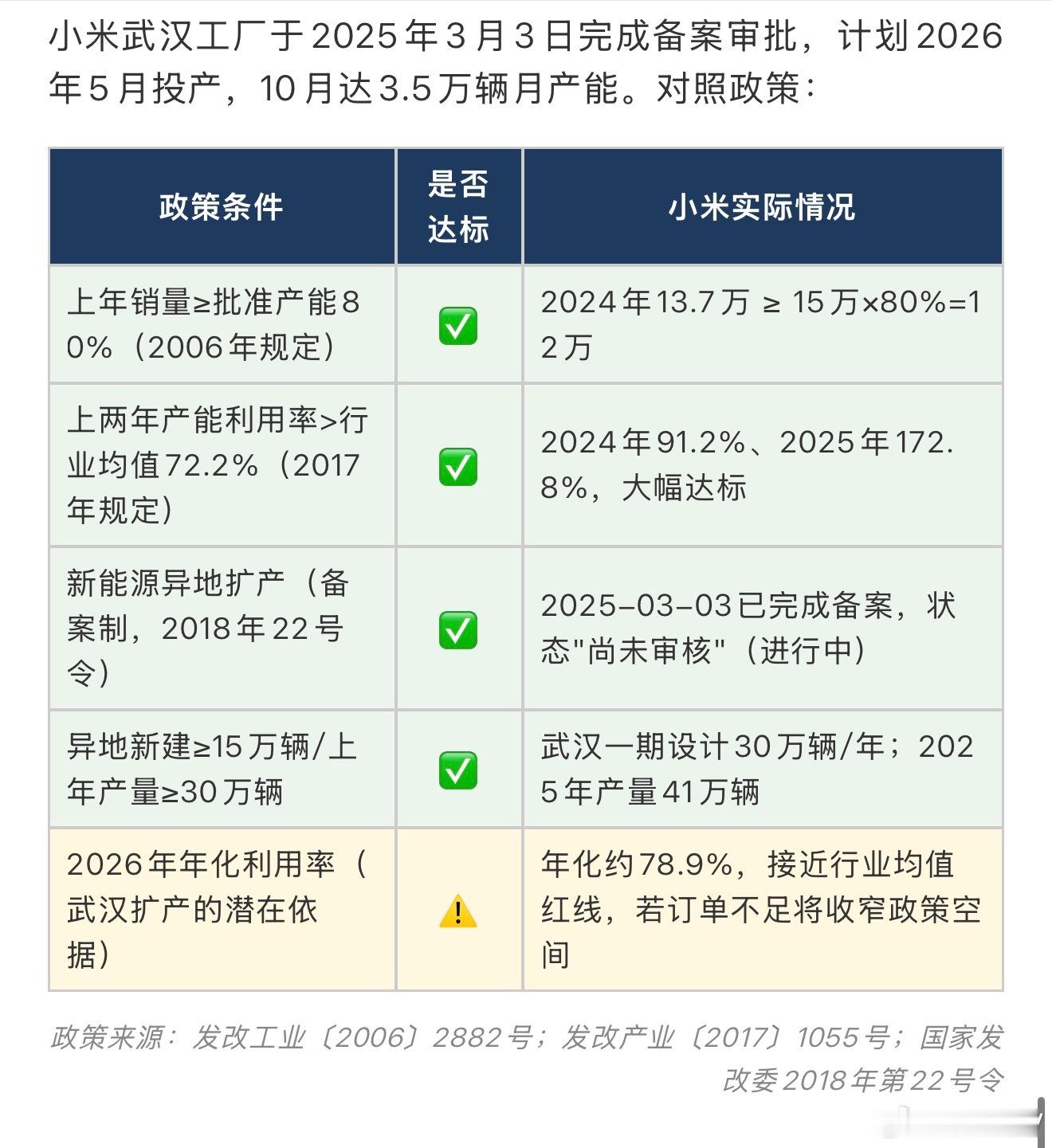

【武汉工厂:政策与产能的连接点】

汽车产业政策对异地新建工厂有明确要求:・2006年:上一年销量须达批准产能的80%以上・2017年:上两年产能利用率须高于全行业均值(2024年为72.2%)・2018年第22号令:新能源异地扩产改备案制,须满足技术、产量等条件

小米武汉工厂于2025年3月完成备案审批,对照政策: 2024年利用率91.2% ✅ 2025年利用率172.8% ✅ 武汉一期设计30万辆/年 ✅ 2025年产量41万辆 ✅→ 纸面上已达标,武汉一期审批依据充分

但2026年年化利用率约78.9%,已接近72.2%的行业均值红线。如果YU7标准版不能快速拉起订单,后续武汉扩产的政策空间将收窄。

23.35万的真实逻辑:① 让北京三期不空转(工厂折旧/人员成本)② 为未来扩产储备利用率合规数据③ 争夺ModelY入门版的25-27万价格带用户

━━━━━━━━━━━━━━━━━━━━━━四、新标准版 vs SU7新款:新一轮内部博弈━━━━━━━━━━━━━━━━━━━━━━

YU7新标准版 23.35万 VS SU7 Pro 24.99万 → 差1.64万,同一价格带YU7新标准版 23.35万 VS SU7 2026-04成交均价 24.39万 → 差不到1万

历史规律:YU7上市后SU7内部分流率52%。YU7标准版入市 = SU7新款面临第二轮冲击。

小米的算盘:宁可SU7让一部分订单给YU7,也不能让这批用户跑去买ModelY。

━━━━━━━━━━━━━━━━━━━━━━五、三个结论━━━━━━━━━━━━━━━━━━━━━━

✅ 结论1:YU7输在产品线,不输在产品力 10月和1月两次胜出,均价28.5万打赢了ModelY—— 问题是没有一颗子弹瞄准23-25万走量区间,这一年的损失可以量化:差12.7万辆。

✅ 结论2:23.35万是迟来的正确定价,但服务于多重目标 市场逻辑:比ModelY便宜约3万 + 续航多50km,第一次正面对准走量客群 工厂逻辑:拉满北京三期产能 + 为后续扩产储备利用率数据

⚠️ 结论3:2026年下半年是胶着期,结果未揭晓 武汉工厂5月投产后月产能再翻一倍(最终约7.5万辆/月)。 YU7标准版+SU7新款能否合力撑起月销6万辆以上,才是真正的考题。 雷军坦言"八败两胜"说明小米在认真看数据——能不能把第三胜留在标准版上市后的月份?

━━━━━━━━━━━━━━━━━━━━━━数据来源:销量:上险数据(桑之未);价格:价量数据库(桑之未);产能:小米官方公告及行业报告;政策:发改委2006/2017/2018年相关文件;事故:小米公司发言人官方声明(2025-04-01)━━━━━━━━━━━━━━━━━━━━━━

桑之未汽车行业观察