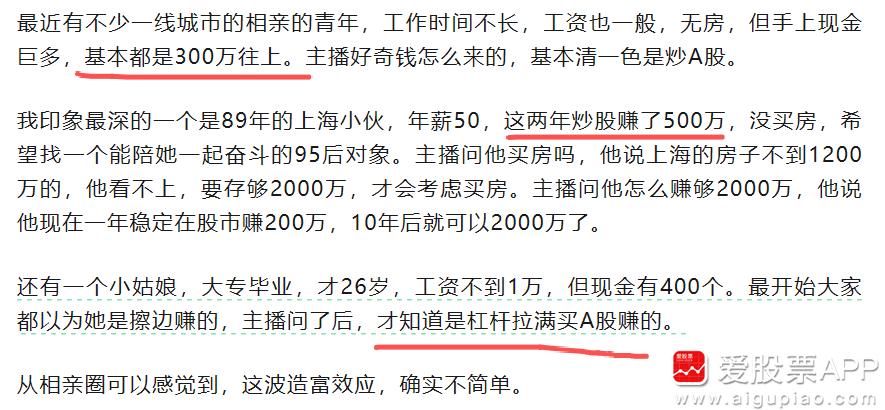

4月金融数据出炉,贷款增速放缓或长期化,居民存款高速增长,M2增长8.6%,这对A股等有何影响? 先看总量,数字确实挺大,钱看着不少。但往细里看,你就会发现,没人愿意借钱了。 钱现在主要是在银行和保险公司之间来回倒腾,没流进企业的生产车间,也没落到老百姓的钱包里。 央行那边给的数据是,4月末广义货币M2增长了8.6%,社会融资规模存量增长了7.8%。光看这两个指标,感觉水放得挺足。 前4个月,人民币存款一共增加了14万亿元。这说明从央行到银行这一层,钱是给够了的,银行手里是有子弹的。 但另一边的画风完全不一样。贷款增速掉到了5.6%,这是这几年比较低的水平。 更扎眼的是4月单月,新增人民币贷款居然是-100亿元。 这个数字负增长,说明还钱的比借钱的多。再看住户贷款,一下子减少了4902亿元。 这里面,短期贷款少了6102亿元,也就是大家连信用卡、消费贷这种短期周转都不太用了。 中长期贷款里,房贷只增加了1199亿元。 你想,以前每个月房贷都是几千亿地往上冲,现在这点增量,几乎可以忽略不计。 企业这边也一样,中长期贷款是-4100亿元。也就是说,企业也不愿意借钱去扩产、去买设备。 钱就摆在银行柜台上,企业和居民都在往后退,谁都不想伸手接这笔钱。 那存款为什么还在增加? 前4个月,住户存款增加了5.74万亿元。很多人看到存款增加,第一反应是不是大家赚大钱了?其实根本不是。 这笔钱不是拿来消费的,也不是拿去投资的,而是变成了趴在账上的“死钱”,甚至有一部分流向了保险公司的寿险产品。 这就是现在常说的“防御性储蓄”。大家心里没底,担心未来收入不稳定,担心工作保不住,所以先把钱存起来,为了保命,为了应对万一。 企业这边的情况也类似。M1,也就是企业手头的活期资金,增速只有5%,远远低于M2的8.6%。 这说明企业账上虽然看着有钱,但根本不敢动,不敢拿去做生意,不敢多发工资,也不敢囤原材料。资金活性非常低。 钱就在金融体系内部打转,在银行同业之间空转,就是不愿意进实体经济。 以前我们看M2涨,脑子里第一个反应往往是楼市要涨,或者股市要普涨。 但现在这个逻辑已经断了。为什么? 因为借钱的主力军变了。过去是房地产企业在疯狂加杠杆,居民在拼命按揭买房,那是最大的两个水池。 现在房地产在缩表,居民也不贷款买房了,制造业又因为产能过剩不敢随便扩产。 这时候,央行即使把钱放出来,也找不到能接住这些大水的大池子。 现在的社融增长,主要是靠政府债券和那些结构性贷款撑起来的,比如科技创新、绿色能源这些方向。 前4个月,政府债券净融资4.45万亿元,这个数字很大,硬是把社融给托住了。 但这部分钱传导到普通人的收入账户上,是需要时间的,链条很长。 这也导致了一个结果:信贷数据和经济增长之间的联系,比以前弱了很多。 在这种流动性宽松的环境下,对A股来说肯定是有支撑的,但绝对不是所有股票都会涨。 因为现在的钱都很精明,它们只去那些有确定性的地方。 第一种是高股息资产。 在利率往下走、大家都求稳的背景下,银行、保险、还有那些分红稳定的红利股,会被资金当成“类存款”来配置。 大家买它们不是为了博差价,就是为了那个稳当的利息。 第二种是新质生产力。也就是政策支持的那部分科技、绿色领域。 钱会往这些地方流,但这些板块有个特点,波动非常大,普通散户很难拿得住,今天涨明天跌,心脏不好的真受不了。 这就导致了第三种现象:分化会加剧。指数可能会慢慢涨,但大部分人容易陷入“赚指数不赚钱”的状态。 因为钱不去传统行业,不去那些产能过剩的领域,只集中在少数权重股、龙头股身上。 对普通人来说,不要指望再来一次大水漫灌,然后所有资产价格都普涨。这种日子短期内看不到了。 其次,现在不是让你去疯狂加杠杆买房,或者盲目追高炒股的时候。 如果你对未来收入没信心,手头还有高息负债,比如年化利率很高的消费贷,那优先把它还清。 资产配置上,可以多考虑稳健型的,比如高股息的股票,或者配置一点保险来兜底。 所谓现金为王,不是说让你家里堆一箱子钞票,而是要保持流动性,手里拿着钱,等那个真正确定的机会出现。 现在的经济正在转型,钱也在搬家,正在换地方流动。 在这个过程里,看懂结构,比只看那个庞大的总数,要重要得多。