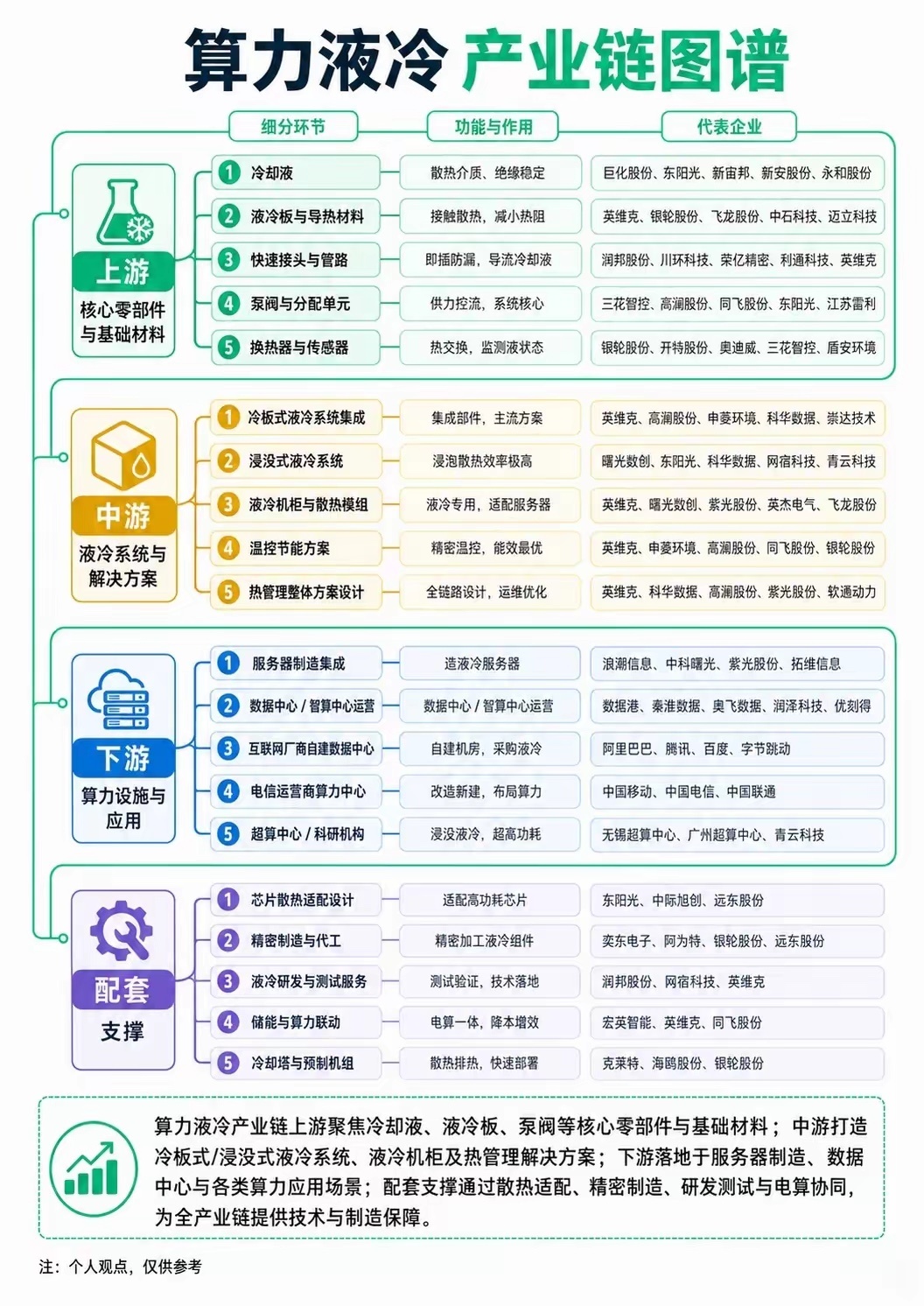

算力液冷:从“降温刚需”到千亿赛道,谁在吃下AI算力的红利?当AI服务器的功耗飙升到单柜数千瓦,传统风冷早已不堪重负。算力液冷,这个曾经藏在机房角落的“配角”,正成为支撑大模型算力革命的关键主角。从数据中心到超算中心,从上游材料到下游应用,一条完整的液冷产业链正在被AI需求点燃,也催生出新的投资机遇。一、上游:核心零部件,掌握散热的“命脉”液冷的起点,藏在最基础的材料与部件里。冷却液是整个系统的“血液”,巨化股份、东阳光等企业凭借绝缘稳定的产品,成为液冷方案的核心供应商。液冷板与导热材料决定了散热效率的上限,英维克、银轮股份的产品,直接关系到高功耗芯片的运行稳定性。快速接头、泵阀、换热器等部件,更是液冷系统安全运行的关键,润邦股份、三花智控等企业早已提前布局,深度绑定主流方案商。这些看似不起眼的零部件,恰恰是液冷技术的壁垒所在。随着浸没式液冷渗透率提升,上游企业的订单也迎来了爆发式增长。二、中游:系统集成,液冷赛道的“主战场”中游的系统集成,是决定液冷方案能否大规模落地的关键。冷板式液冷是当前的主流方案,英维克、高澜股份等企业凭借成熟的集成技术,拿下了运营商和互联网大厂的订单。浸没式液冷则代表着更高的散热效率,曙光数创、申菱环境等企业的方案,正在超算中心和高密度算力机房中快速推广。液冷机柜、温控节能方案等配套产品,也随着算力需求的升级,成为中游企业的业绩增长点。从“卖部件”到“卖整体方案”,中游企业正在从单一供应商,向算力基础设施服务商转型,这也为它们打开了更大的成长空间。三、下游:算力场景落地,需求爆发的“最终战场”液冷的市场空间,最终取决于下游算力设施的建设节奏。浪潮信息、中科曙光等服务器厂商,已经将液冷方案作为AI服务器的标配,直接带动了产业链的需求。阿里云、腾讯、字节跳动等互联网大厂,以及三大运营商的数据中心,正在大规模推进液冷改造,成为行业增长的核心驱动力。无锡、广州等超算中心,更是浸没式液冷的“试验场”,为技术迭代提供了真实场景。随着东数西算工程和智算中心建设提速,液冷的应用场景正在从高端机房向更多领域渗透,市场规模也将迎来指数级增长。四、投资洞察:从“炒概念”到看壁垒,谁能笑到最后?液冷赛道的热度,早已不是简单的概念炒作。真正具备核心竞争力的企业,往往具备三个特征:1. 技术壁垒:掌握冷却液配方、液冷板设计、系统集成等核心技术,能提供高可靠性的解决方案。2. 客户绑定:与头部服务器厂商、数据中心运营商深度合作,订单稳定性强。3. 产能优势:具备大规模交付能力,能跟上算力设施的建设节奏。当前,行业仍处于渗透率快速提升的早期阶段,随着政策对数据中心PUE的限制趋严,液冷的替代空间依然广阔。但也要注意,随着赛道热度上升,行业竞争也在加剧,只有真正能解决客户痛点、实现技术落地的企业,才能在这波浪潮中站稳脚跟。从机房里的散热难题,到支撑AI算力革命的关键赛道,液冷的故事,才刚刚开始。