工业富联与立讯精密分析对比,富联为啥不能涨!先给结论:富联不是不能涨,而是短期涨不动;立讯能涨,是因为“更稳、更优、想象空间更持续”。

下面分两块说:①两家核心差异对比;②富联为啥最近一直弱。一、工业富联 VS 立讯精密(核心差异,直接影响股价)

1)业务结构:一个押AI,一个三条腿走路

• 工业富联(601138)

◦ 主业:AI服务器+云计算(≈60%),传统代工为辅

◦ 客户:英伟达、微软、亚马逊,高度集中

◦ 特点:强周期、高弹性、低毛利(≈7%)

• 立讯精密(002475)

◦ 主业:消费电子(苹果)+汽车电子+AI高速连接,均衡

◦ 客户:苹果、华为、宝马、奔驰等,分散

◦ 特点:弱周期、稳增长、高毛利(≈12%)

一句话:富联是AI单一大牛股;立讯是“消费+汽车+AI”成长白马。

2)业绩与增速(2026Q1,已兑现)

• 工业富联

◦ 营收:2510亿(+56.5%),净利:105.9亿(+102.5%)

◦ 但:低于市场预期(预期净利124亿),利好出尽

• 立讯精密

◦ 营收:890亿(+35.2%),净利:42.3亿(+45.8%)

◦ 特点:符合预期、消费回暖+汽车电子高增(+120%),持续超预期

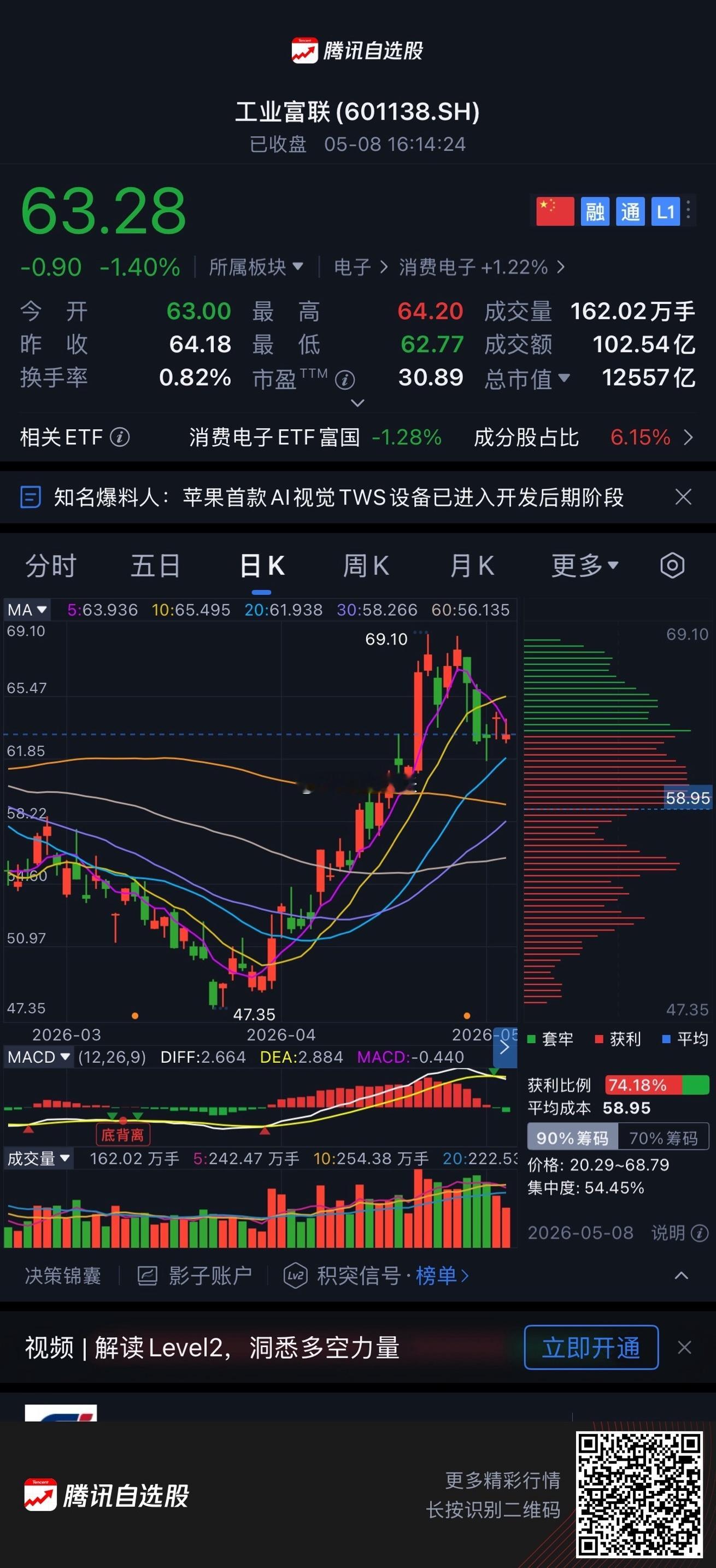

3)估值与市值(5月8日收盘)

• 工业富联

◦ 股价:63.28元,TTM PE:30.89倍,市值:1.26万亿

◦ 问题:一年涨257%,估值已打满,AI预期降温

• 立讯精密

◦ 股价:38.5元(估算),TTM PE:25倍左右,市值:4500亿左右

◦ 优势:估值合理、成长可持续、资金愿意给溢价

4)筹码与资金行为(最关键)

• 工业富联

◦ 去年5月~今年4月:从17.7元涨到68元,257%,获利盘巨大

◦ 4/28一季报后:连续大跌、高位放量换手、机构分歧、北向减持

◦ 现状:65–68元套牢盘极重,60–62元支撑,缩量震荡,没人愿意主动抬轿

• 立讯精密

◦ 走势:慢牛上行、回调浅、筹码稳定、机构抱团锁仓

◦ 逻辑:消费电子复苏+汽车电子爆发+AI连接增量,故事讲不完,资金愿意长期持有二、工业富联为啥现在“涨不动”(5大核心原因)

1)利好提前透支,一季报“不及预期”,预期崩塌

• 市场之前预期:净利124亿+,营收3000亿+,按“AI无敌”给估值

• 实际:净利105.9亿,营收2510亿,差了18亿利润、500亿营收

• 结论:AI最强的一季,都没超预期 → 后面很难超预期 → 估值下修

2)客户模式变差:英伟达“寄售制”,富联变纯组装

• 以前:富联采购GPU/内存 → 卖给英伟达 → 营收大、有差价

• 现在:英伟达自己买GPU/内存,富联只组装 → 营收缩水、毛利难提升

• 结果:增长天花板提前看到,故事没那么性感了

3)涨幅过大、估值偏高、资金“恐高”

• 一年+257%,PE 30.89倍,对代工来说很贵;AI降温,资金从“追高”变“避险”

• 同样是AI,资金更愿意买立讯(低估值+消费复苏)、光模块/芯片(更小市值、弹性大)

4)筹码结构极差:高位套牢盘重,抛压大

• 65–68元:大量4月追高的散户+部分机构被套,反弹就跑

• 60–62元:短期支撑,但往上全是套牢盘,没人愿意当解放军

• 现状:缩量震荡、机构换手、老资金出、新资金进,但都不主动拉

5)板块风格切换:AI退潮,资金去消费/周期

• 4月底至今:AI算力、服务器集体调整,光模块、芯片也跌

• 资金流向:消费电子(立讯)、汽车、资源、金融,富联被边缘化三、一句话总结(富联vs立讯)

• 立讯能涨:低估值+消费复苏+汽车电子爆发+AI连接增量+筹码稳+机构抱团,持续有故事、持续超预期。

• 富联不涨:一年涨257%+一季报不及预期+客户模式变差+估值偏高+套牢盘重+AI板块退潮,短期“利好出尽、资金避险”。四、富联什么时候能再涨?(给你时间点)

1. 先磨掉套牢盘:在60–65元震荡1–2个月,把4月套牢的人磨走

2. 二季报必须超预期:证明AI需求没降温、组装模式下利润还能增

3. AI板块情绪回暖:资金重新回流算力链

4. 放量突破65元:站稳3天,才会有新行情

一句话:现在是“弱势震荡筑底期”,不是主升浪;立讯是“主升浪中继”,完全两个阶段。