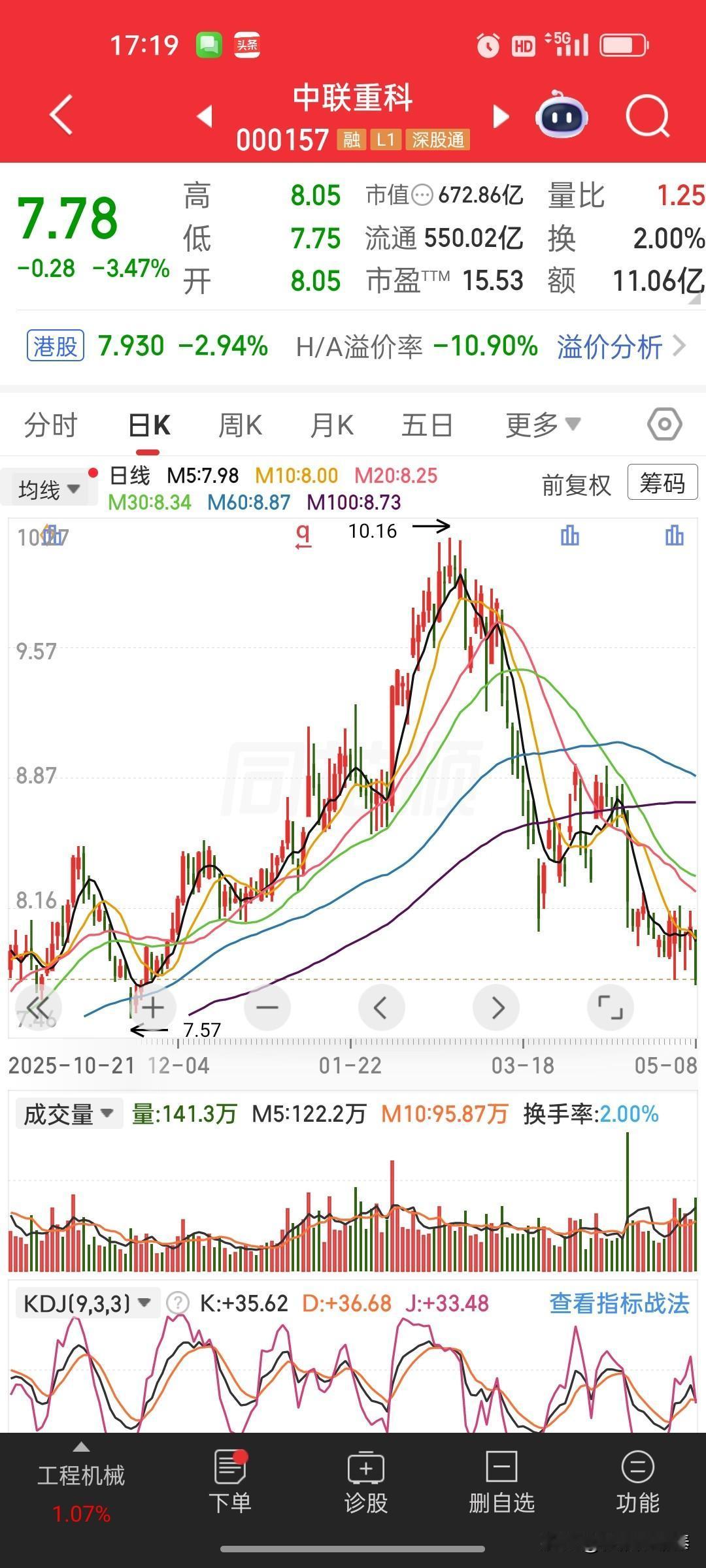

中联重科(000157)点评:短期跟随板块回调,估值已具性价比 一、盘面表现:缩量回调,技术面走弱 截至今日(5月8日)收盘,中联重科报7.78元,跌3.47%。从技术面看: · 股价已跌破M5(7.98)、M10(8.00)、M20(8.25)、M30(8.34)等多条短期均线 · KDJ指标K值35.62、D值36.68、J值33.48,已从前期高位回落至偏低区域,接近超卖区间 · 今日换手率2.00%,成交额11.06亿元,量能较前期有所放大(成交量141.3万手 > M5均量122.2万),属于放量下跌 今日工程机械板块整体表现尚可(板块涨幅0.46%),但中联重科跌幅(-3.47%)明显大于板块及同业三一重工(-3.00%),呈现弱于板块的特征。 --- 二、回调原因分析 1. 板块整体承压 今日A股市场权重板块普遍调整,能源金属、电池、证券、银行等跌幅居前,工程机械受大盘情绪拖累。 2. 前期获利盘兑现 中联重科自4月低点以来已有一定涨幅,一季度业绩披露后部分资金选择兑现。 3. 港股联动效应 港股中联重科今日跌2.94%,A/H溢价率-10.90%,港股表现对A股形成一定压制。 4. 资金轮动 今日市场资金集中涌向人形机器人、商业航天等新质生产力方向,传统制造业(包括工程机械)成为资金流出的对象。 --- 三、基本面:一季度稳健,海外持续高增长 业绩概览(2025年及2026年一季度) 公司2025年全年实现营收516.99亿元,归母净利润39.45亿元。2026年一季度实现营收121.52亿元,同比增长13.86%;归母净利润10.46亿元,同比增长6.70%。 一季度亮点: · 扣非净利润同比增长18.19%,主业盈利能力改善明显 · 销售毛利率25.88%,同比提升1.72个百分点 · 销售净利率9.50%,同比提升0.52个百分点 海外业务:核心增长引擎 2025年全年境外收入155.03亿元,同比增长40.39%,境外收入占比突破30%,达到30.65%。 2026年一季度,公司境外收入同比增长45.62%,延续高增长态势。其中: · 中东、东南亚、中亚等新兴市场保持高增速 · 欧盟、北美、澳新等发达国家市场取得新突破(高空作业平台、挖掘机械) 海外业务的高增长+高毛利是公司当前最核心的投资逻辑。 --- 四、同业对比:中联 vs 三一 指标 中联重科 三一重工 今日涨跌幅 -3.47% -3.00% 市值 673亿 1871亿 PE(TTM) 15.53倍 22.22倍 一季度营收增速 +13.86% +14.08% 一季度利润增速 +6.70% +6.50% 海外收入占比(2025) 30.65% 63% 股息率 较高(历史分红稳健) 中等 核心差异: · 三一体量更大、海外占比更高(63%vs31%),全球化程度更领先 · 中联估值更低(PE 15.5倍 vs 22.2倍),在小市值和股息率维度上更具性价比 · 两者一季度增速基本持平,中联扣非利润增速(+18%)优于三一 --- 五、机构观点 多家机构对公司2026-2027年盈利预测较为一致,预计2026年归母净利润在45-48亿元区间,对应当前市值PE约14-15倍: 机构 2026年归母净利预测 评级 财信证券 48.59亿元 买入 东方财富 — 增持 行业平均 45-48亿元 — --- 六、总结:短期承压,中期价值凸显 短期看:中联重科跟随工程机械板块回调,叠加资金轮动至新题材,股价短期承压。技术面已跌破多条均线,KDJ接近超卖,继续大幅下跌的空间有限。 中期看: · 一季度扣非利润增速18%+,主业改善趋势明确 · 海外收入增速45%+,新兴市场+发达国家双轮驱动 · PE仅15.5倍,处于历史较低分位,较三一重工(22倍)有明显估值折价 · 公司历史分红稳健,对追求确定性的资金具备吸引力 操作建议: · 已持有的投资者:当前位置无需恐慌杀跌,等待板块企稳 · 未持有的投资者:若进一步回调至7.5元附近(接近前低),可分批布局 · 关注催化剂:海外大单披露、月度销售数据、专项债资金落地节奏 风险提示:海外需求放缓、原材料价格波动、行业竞争加剧、资金持续流出传统板块。 免责声明:本文所有分析、解读、观点均为本人个人主观见解与整理解读,仅作参考学习使用,不构成任何投资建议、买卖推荐及操作指导。文中对企业经营变化、产品特点、业务发展等内容均为个人理解梳理,难免存在疏漏、偏差与解读失误,一切请以上市公司官方公告、年报、季报及正规披露文件为准。本文仅代表个人观点,不代表本平台立场。市场有风险,投资需谨慎