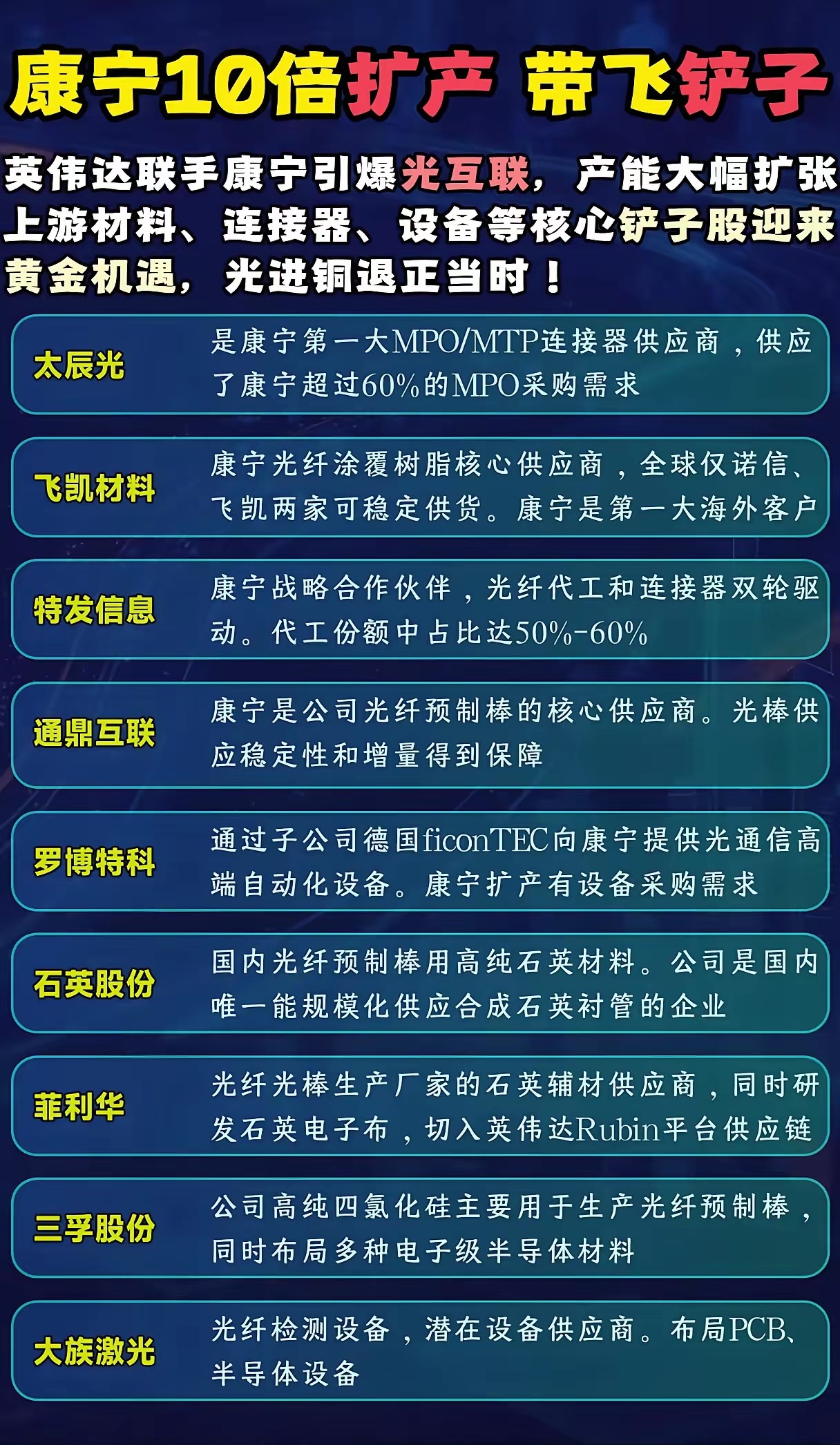

康宁10倍扩产引爆光互联!谁才是被带飞的“隐形铲子王”?当英伟达的AI算力军备竞赛愈演愈烈,作为光互联核心玩家的康宁,抛出10倍扩产计划,直接在A股市场炸出了一批“隐形铲子股”。这场由巨头扩产掀起的产业链狂欢里,从连接器、树脂材料到设备、石英衬管,上游环节的供应商们,正迎来前所未有的订单红利。而谁能真正吃下这波增量,早已在供应链图谱里写好了答案。光互联的核心逻辑,从来都是“产能先行”。康宁作为全球光纤和连接器的巨头,其扩产计划的背后,是英伟达AI服务器对高速光模块需求的指数级增长。而这波扩产,直接带动了整条供应链的“量价齐升”。太辰光作为康宁第一大MPO/MTP连接器供应商,拿下了康宁超60%的采购需求,相当于直接绑定了巨头的订单基本盘;特发信息则凭借50%-60%的代工份额,在光纤代工和连接器环节双线受益,成为扩产浪潮里的“双轮驱动者”。这些深度绑定巨头的企业,早已不是简单的供应商,而是康宁产能扩张的“左膀右臂”。除了连接器和代工,上游材料环节的“卡脖子”供应商,更是吃到了这波红利。飞凯材料作为康宁光纤涂覆树脂的核心供应商,全球仅两家企业可稳定供货,康宁还是其第一大海外客户,这种近乎垄断的地位,让它在扩产潮中拥有极强的议价权;石英股份作为国内唯一能规模化供应合成石英衬管的企业,直接打通了光纤预制棒的关键材料环节;菲利华、三孚股份则分别从石英辅材和高纯四氯化硅切入,覆盖了光纤生产的核心原料环节。这些材料企业,正是康宁扩产的“隐形基石”。设备环节的机会同样不容忽视。罗博特科通过子公司德国ficonTEC向康宁提供光通信高端自动化设备,扩产带来的设备采购需求,直接打开了其业绩天花板;大族激光则凭借光纤检测设备,成为潜在设备供应商,同时布局PCB、半导体设备,形成了多赛道协同的增长曲线。而通鼎互联则反向受益于康宁的预制棒供应保障,解决了自身产能扩张的关键瓶颈。但狂欢之下,我们更要清醒看到:供应链红利不是“躺赢”的门票。康宁扩产的进度、行业竞争的加剧,以及下游需求的波动,都可能影响这些企业的业绩兑现。只有那些真正掌握核心技术、深度绑定巨头、具备规模化交付能力的企业,才能在这波扩产浪潮中真正站稳脚跟。当市场还在追逐光模块的终端厂商时,这些上游“铲子股”早已凭借供应链优势,悄悄吃下了扩产红利的第一波蛋糕。而这场由巨头扩产掀起的光互联盛宴里,真正的赢家,从来都是那些默默支撑起产能的“隐形基石”。