业绩空窗期将至,把握科技轮动与低位切换机会

一、假期全球市场:科技主线依然清晰,但高开需防情绪兑现

美股在假期期间整体先扬后抑,纳指与标普500再创历史新高,其中半导体板块表现尤为突出。存储芯片受供需格局与涨价预期推动,美光、英特尔、西部数据等龙头公司股价连续走强,映射出全球对算力底层硬件的乐观预期。与此同时,AI产业链上下游公司也获资金持续布局,光通信、数据中心硬件等方向表现活跃。不过,随着中东局势反复,国际油价再次冲高,市场风险偏好有所收敛。港股在假期尾段出现明显调整,恒生指数低开震荡,反映出投资者对地缘与通胀的担忧仍在。综合来看,节后A股科技板块高开是大概率事件,尤其是存储、半导体等方向。但需警惕短期情绪溢价过高后的获利了结压力,历史上资金借利好出货的案例并不少见。5月行情预计难以走出全面普涨,更可能呈现科技内部轮动、高低切换的结构性特征。

二、产业主线解析:从算力到半导体,从绿色电力到资源品

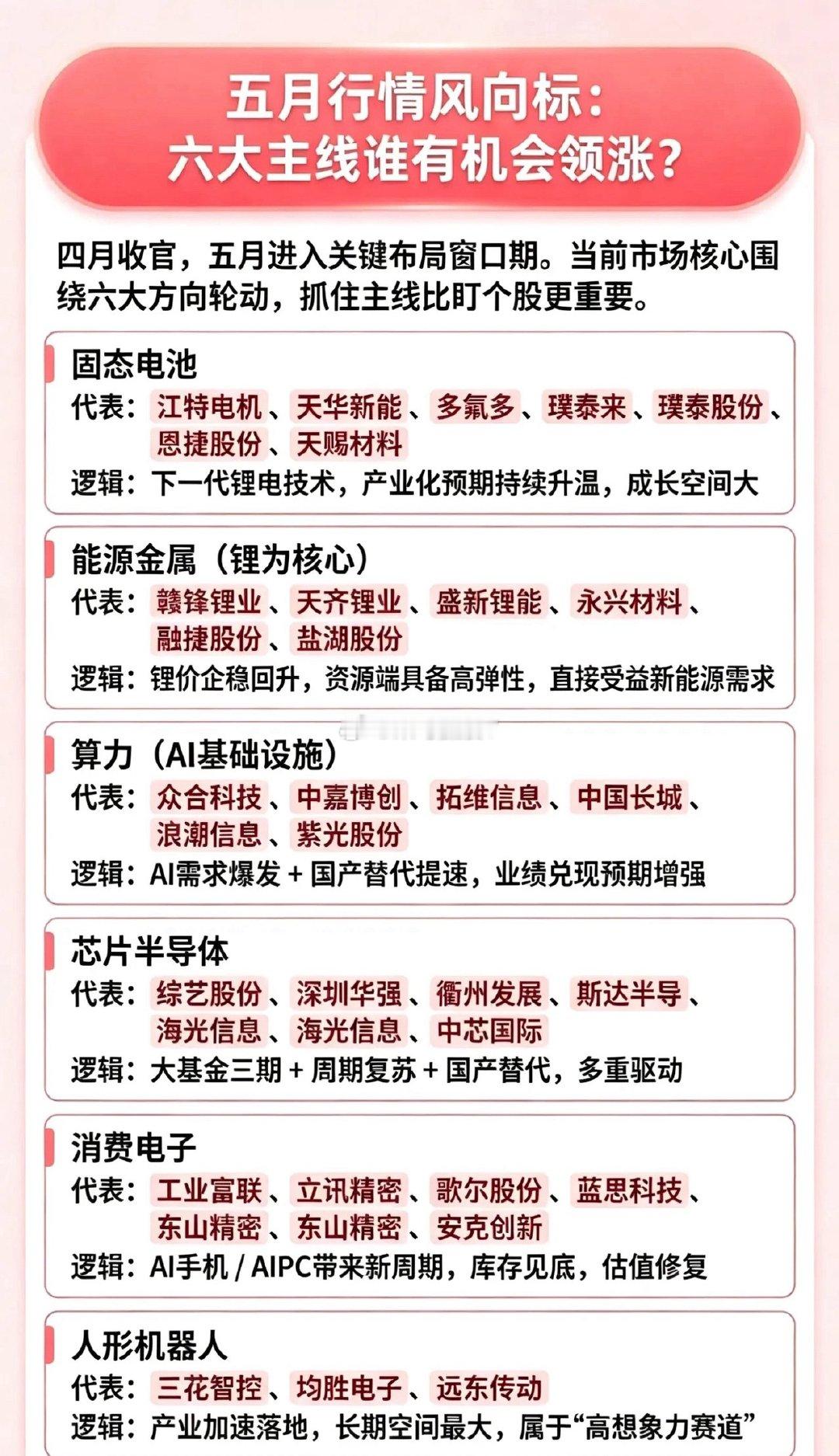

1. 算力基础设施与“东数西算”绿色化落地我国首个大规模“算电协同”绿电直供项目——中国大唐中卫云基地50万千瓦光伏电站于假期前正式投运。该项目实现了沙漠风光电到数据中心算力的直连直通,减少了输电损耗与中间成本,是“东数西算”与新能源融合的关键样板。这一模式未来有望在西部大规模复制,直接利好绿电运营、算力租赁、IDC及相关设备企业。从时间窗口看,5-6月市场往往更依赖估值与成长叙事驱动,算力板块目前仍处于需求扩张、财报难以证伪的阶段。随着豆包等应用推出付费套餐,算力投入的商业闭环正在形成,产业链公司有望持续受益。操作上建议把握趋势性机会,但避免在连续加速后追高。

2. 半导体,尤其是CPU,正从国产替代走向“量价齐升”存储芯片的强势已逐步蔓延至CPU板块。与早期存储类似,CPU当前也受益于AI服务器渗透率提升与短期产能紧张,逻辑从单纯的国产替代迈向“量价齐升”。假期期间,英特尔、AMD、ARM等公司股价继续走强,反映出市场对算力硬件全链条的认可。国产算力芯片如华为系列也在持续放量,行业二季度业绩仍有望超预期。不过短期板块涨幅已较大,节后若大幅高开,建议投资者保持冷静,可考虑在冲高时适度控制仓位,或向板块内相对低位的细分领域切换,等待回踩均线后的再布局机会。

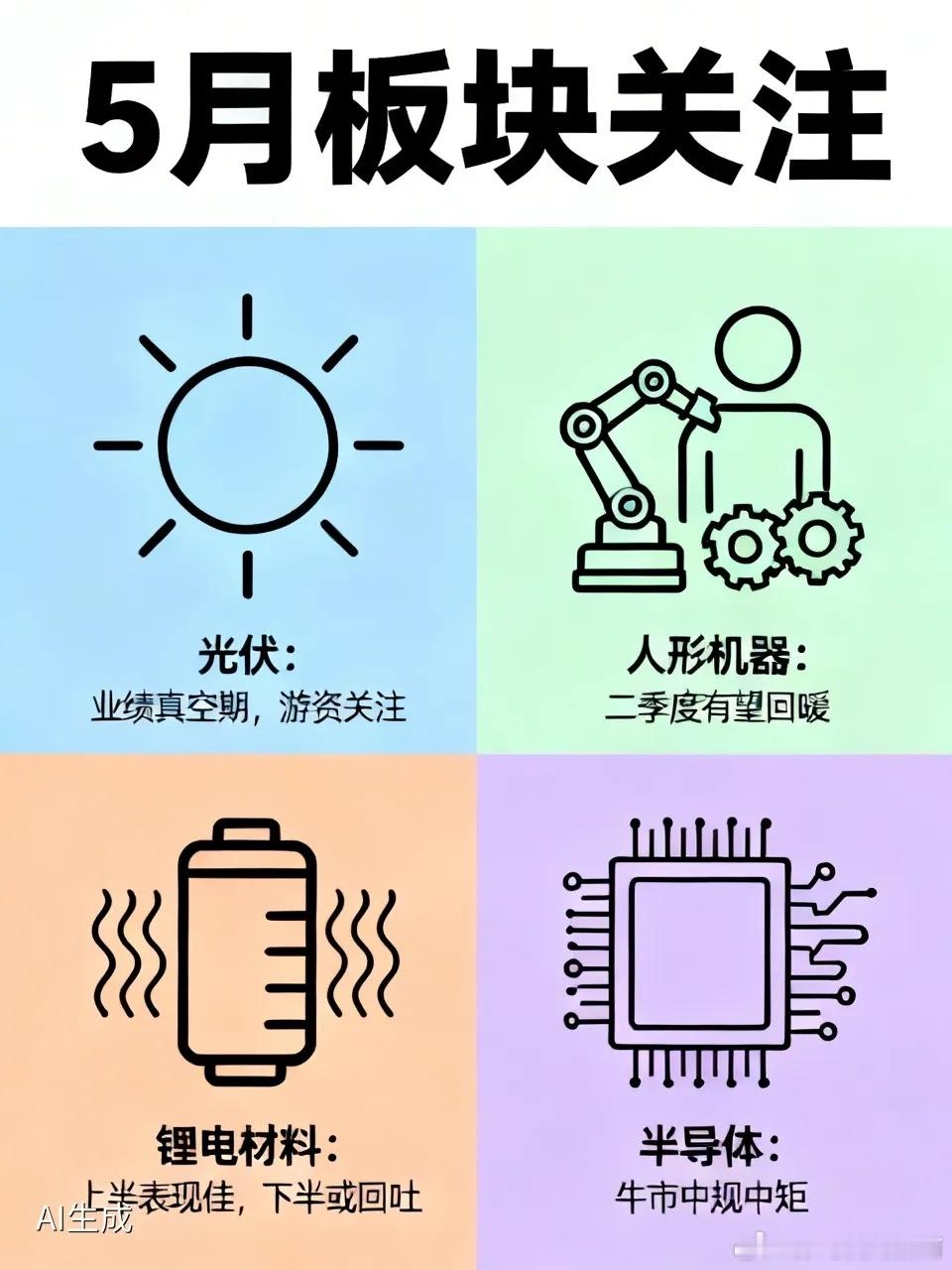

3. 上游资源与材料:从锂矿到高端CCL,供需格局支撑价格新能源汽车4月销量保持强势,叠加油价上行,推动锂电材料价格回暖。目前磷酸铁锂价格已回升至19万元/吨附近,部分锂矿公司一季度利润呈现倍数增长。该板块与新能源汽车景气度直接相关,趋势相对温和,适合中线波段操作,重点在龙头公司回踩关键均线时布局。在电子材料方面,AI算力需求爆发导致高端覆铜板供应紧张,进口单价已涨至2万美元以上且有价无市。核心瓶颈在于上游电子布、铜箔、树脂等材料受制于设备与工艺限制,短期难以快速扩产,预计涨价趋势可能延续至2027年上半年。国内CCL龙头及下游具备议价能力的PCB企业将直接受益。

三、其他方向:事件驱动与超跌反弹人形机器人:板块前期调整较深,近期随着云深处IPO辅导验收等事件催化,存在一定的超跌反弹机会。该方向目前更偏向题材博弈,建议以短线反弹思路对待。商业航天:政策持续支持,产业进程稳步推进,可作为轮动方向之一保持关注。

四、市场整体判断与操作思路技术面上,当前指数仍在60日均线上方运行,整体震荡上行趋势尚未改变。若接近前高区域无法放量突破,可适当进行防守。5月将进入业绩真空期,资金有望从涨幅较大的方向流向相对低位、有预期改善的板块。

建议投资者把握以下节奏:科技内部轮动:半导体、算力、通信等方向仍有结构性机会,但需注意内部的高低切换,避免追高情绪溢价明显的品种。业绩与供需驱动:锂矿、CCL等板块受基本面支撑较强,适合在中线思路下寻找调整低吸机会。事件与政策催化:关注“东数西算”、设备更新、商业航天等政策表述,把握相关主题的轮动机会。总结:5月市场预计将在震荡中展开结构性行情。投资者可围绕算力基础设施、半导体、上游资源三条主线进行布局,同时留意市场高低切换的节奏,利用回调逐步提升仓位质量,在业绩真空期中把握产业趋势与政策导向带来的超额收益。