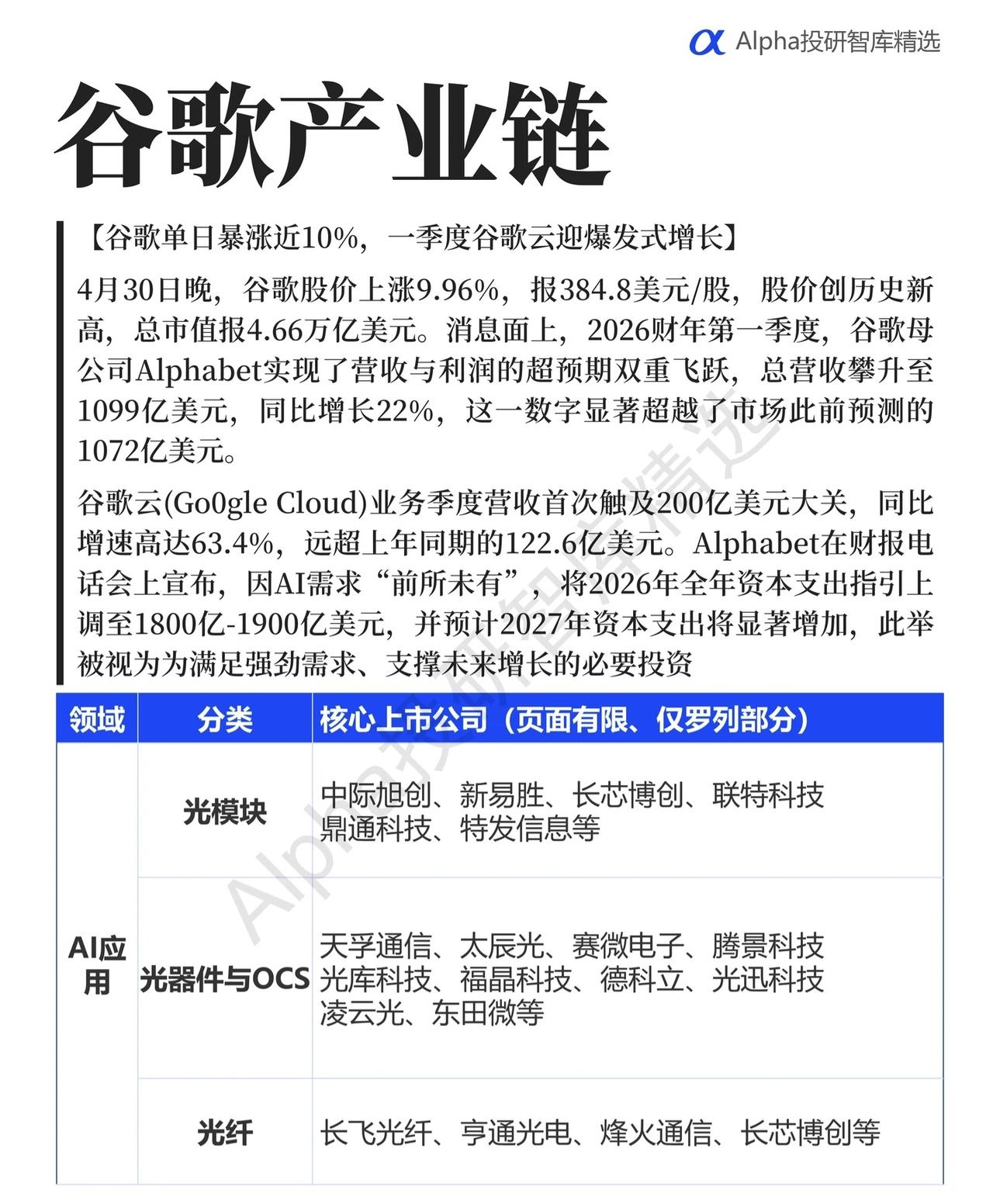

谷歌产业链深度解析:云业务爆发与AI资本开支上调驱动产业链共振 一、谷歌业绩催化:股价与云业务双突破 4月30日晚间,谷歌(Alphabet) 股价强势上涨9.96%,报384.8美元/股,创历史新高,总市值达4.66万亿美元。业绩端,2026财年第一季度公司实现营收与利润的“超预期双飞跃”:总营收攀升至1099亿美元(同比增长22%),显著超越市场此前预测的1072亿美元。 更亮眼的是谷歌云(Google Cloud)业务:季度营收首次突破200亿美元大关(达200亿美元),同比增速高达63.4%,远超前一年同期的122.6亿美元。在财报电话会上,Alphabet宣布,因AI需求“前所未有”,将2026年全年资本支出指引上调至1800亿-1900亿美元,并预计2027年资本支出将“显著增加”——此举被视为满足AI强劲需求、支撑未来增长的必要投资。 二、谷歌产业链核心环节与公司梳理 围绕谷歌AI与云业务的扩张,其产业链覆盖光通信、AI应用、硬件制造、营销服务等多领域,以下按领域梳理核心上市公司(页面有限,仅罗列部分): (一)光通信及基础组件领域 - 光模块:中际旭创、新易胜、长芯博创、联特科技、鼎通科技、特发信息等; - 光器件与OCS:天孚通信、太辰光、赛微电子、腾景科技、光库科技、福晶科技、德科立、光迅科技、凌云光、东田微等; - 光纤:长飞光纤、亨通光电、烽火通信、长芯博创等; (二)AI应用及硬件制造领域 - PCB:沪电股份、深南电路、中富电路、胜宏科技、鹏鼎控股等; - 液冷散热:英维克、飞龙股份、宏盛股份、大元泵业、亦东电子等; - 电源:麦格米特、新雷能、泰永长征、金盘科技、欧陆通等; - 电感:铂科新材等; - 云服务器:博杰股份等; - M9材料:东材科技、广合科技等; - 其他硬件:工业富联、长盈精密、杰美特等; (三)AI应用服务领域 - AI营销:蓝色光标、省广集团、浙大网新、易点天下、久其软件、迅游科技等; - 文/图生视频:视觉中国、万兴科技、海天瑞声等; - 其他合作:昆仑万维、焦点科技、传音控股、实丰文化等; 三、逻辑总结:AI需求驱动产业链景气度上行 谷歌云业务的爆发式增长、AI资本开支的大幅上调,本质是全球AI算力需求“前所未有”的具象化。从光模块、光器件到PCB、液冷散热,从硬件制造到AI营销、内容生成,谷歌产业链的每一个环节都在受益于“AI基建+应用”的双重浪潮。后续可重点关注: - 光通信环节(光模块、光器件)的技术迭代与订单放量; - 硬件制造环节(液冷、电源、PCB)的产能爬坡与成本控制; - AI应用环节(营销、文生视频)的商业化落地进度。 (注:以上公司仅为产业链部分代表,投资需结合公司基本面、估值及行业周期综合判断。)