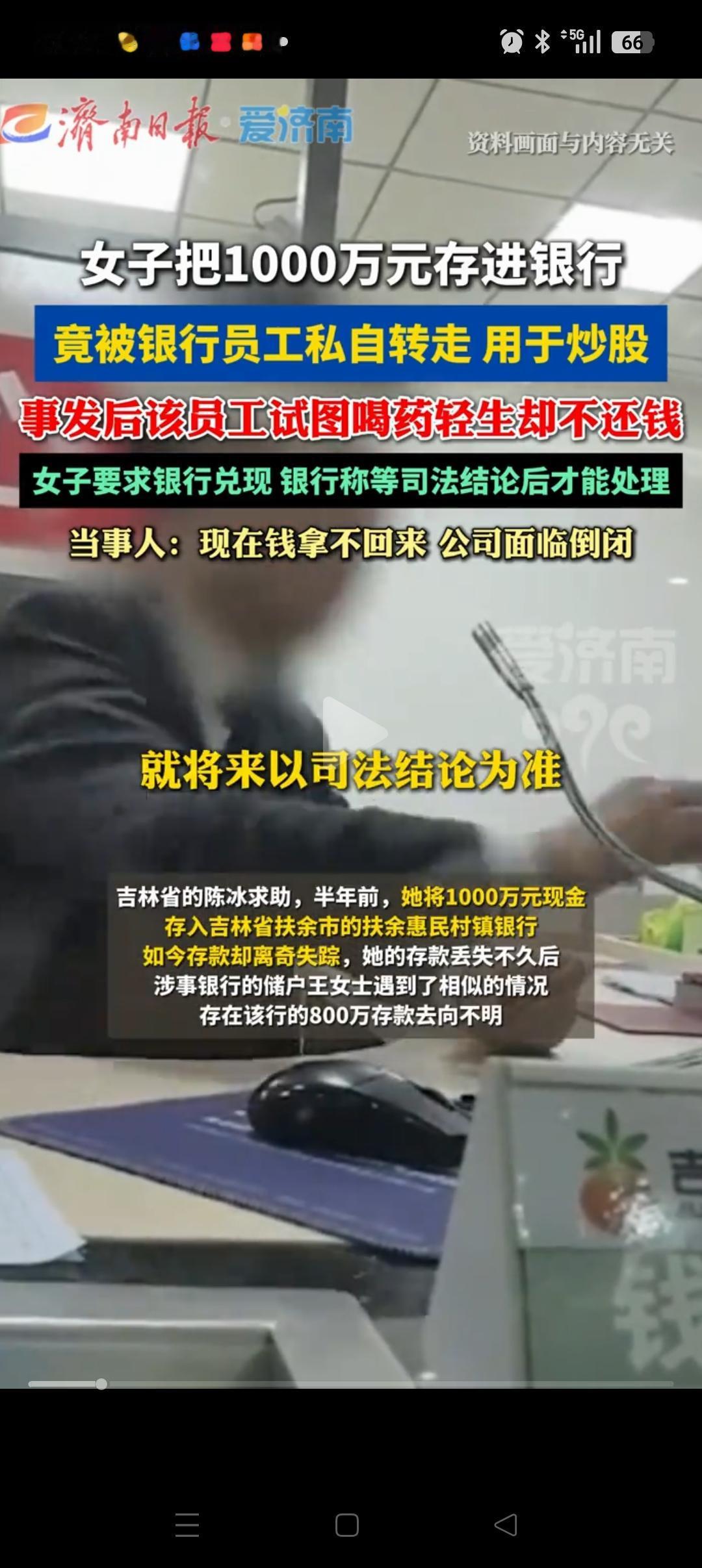

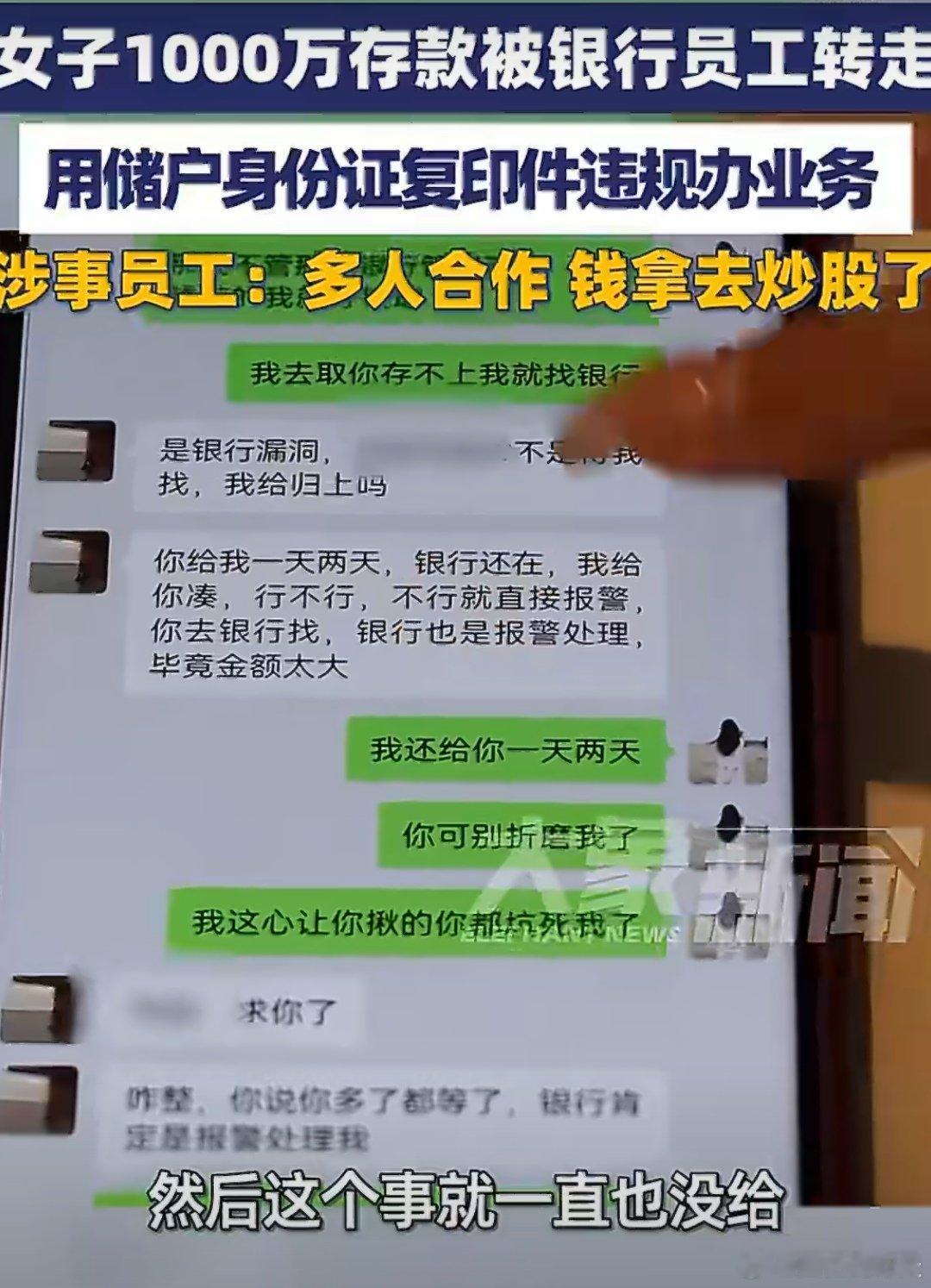

银行必须为这1800万元存款丢失承担全部责任,这是基于储蓄合同关系的法律定论。 责任边界清晰可辨 • 合同义务刚性兜底:根据《商业银行法》,银行负有保障存款安全的法定责任。储户将钱存入银行后,便建立了明确的债权关系,银行无论内部管理如何,都需按约定兑付存款本息。 • 员工职务行为归责银行:涉事员工赵某丽利用职务便利违规操作,本质是银行内部管理漏洞引发的风险,其行为后果应由银行完全承担。 • 刑事司法不能成为挡箭牌:银行以“等司法结论”拖延赔付于法无据。刑事案件解决的是赵某丽与银行之间的纠纷,与储户向银行主张权利是两个独立的法律关系。 风控失守暴露根本问题 • 内控机制全面失灵:储户未到场、银行卡未离身的前提下,赵某丽仅凭身份证复印件就能完成挂失、补卡和转账操作,银行审核、复核流程形同虚设。 • 违规操作长期存在:此前储户就有直接转账给员工的行为,银行对违规操作未加干预,最终演变成恶性案件。 如果你最近在关注金融安全相关事件的话,其实可以留意后续监管部门对村镇银行风控合规的整改要求,这类事件通常会推动行业标准升级。