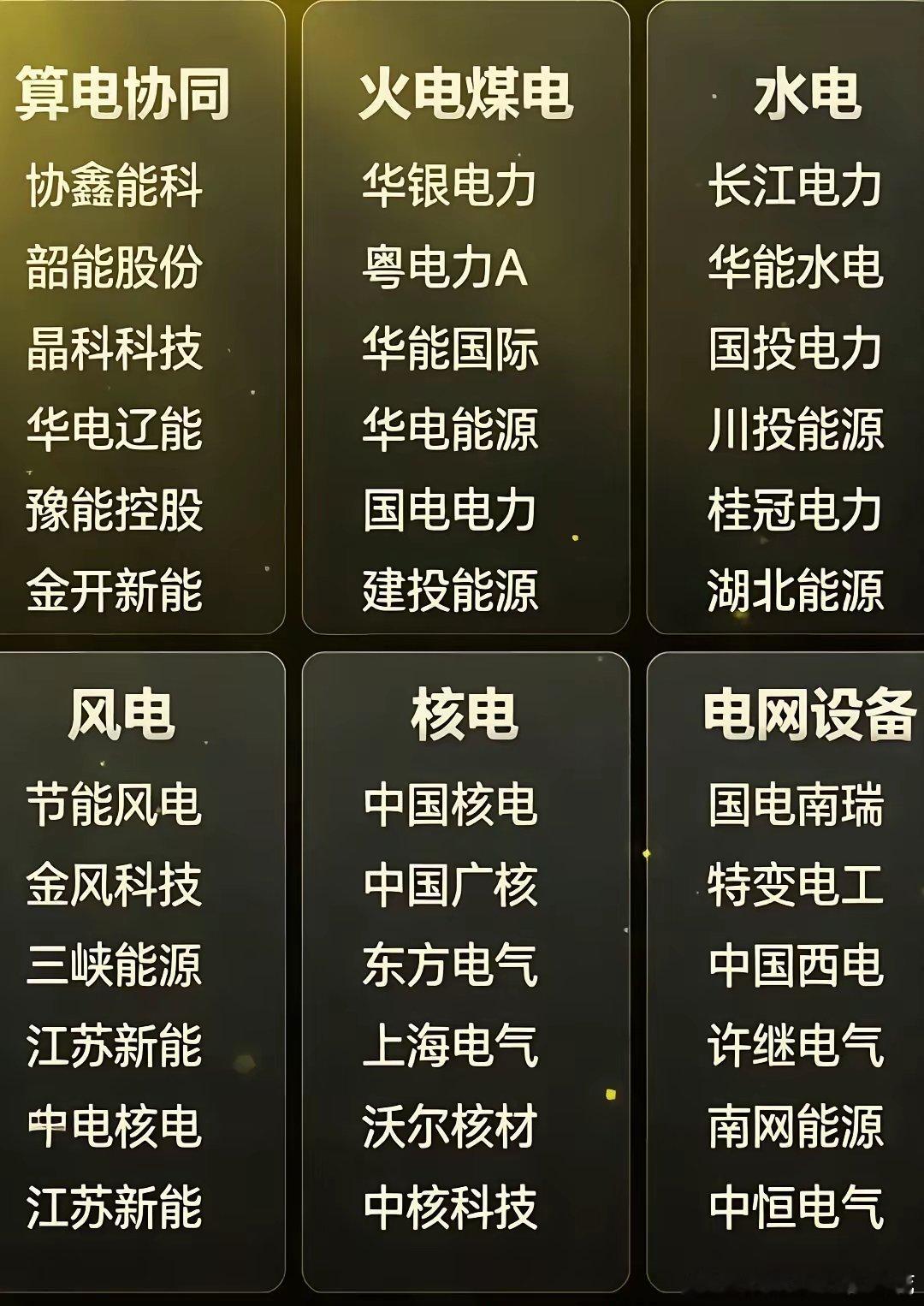

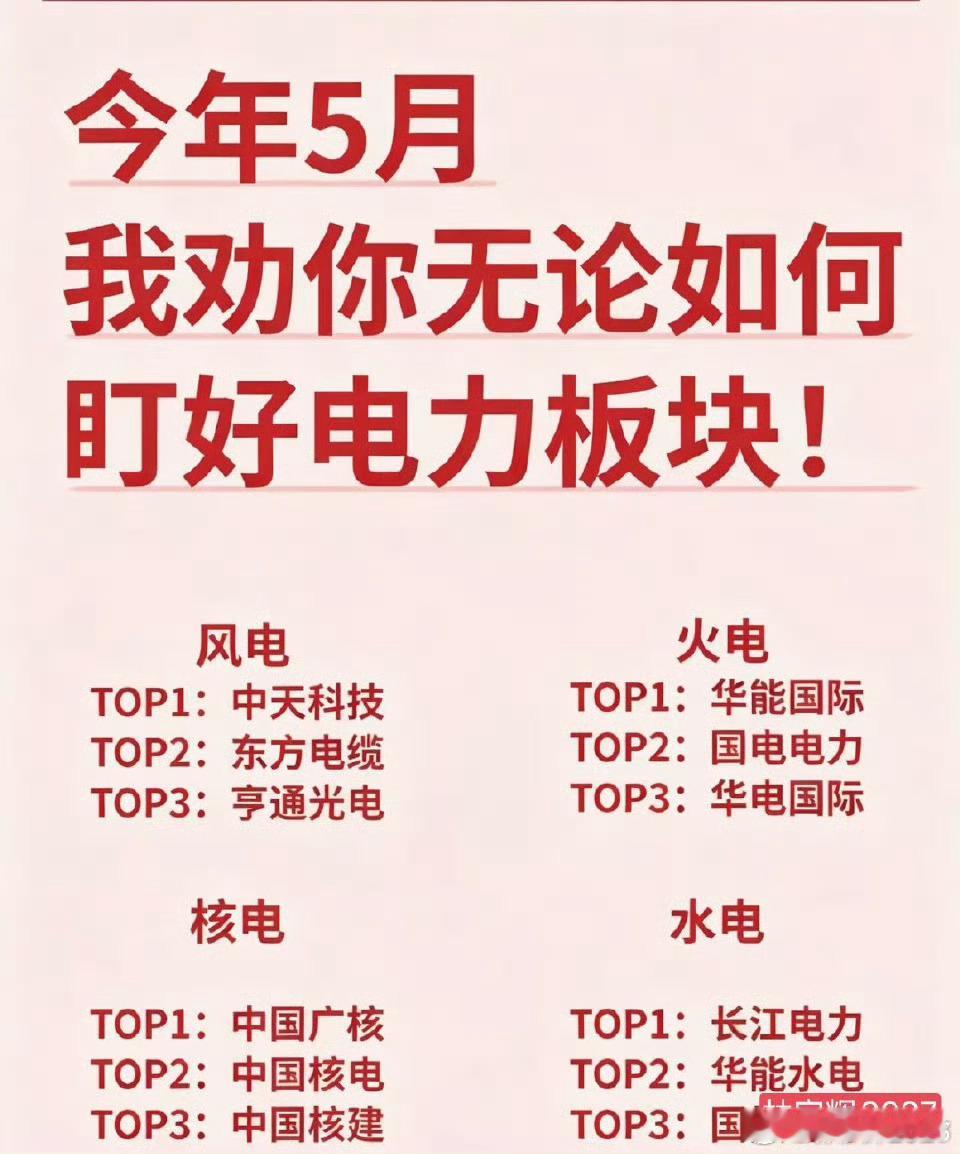

华能国际2025年年报深度观察|演化研究不废话先结论,华能国际电力股份有限公司2025年年报呈现出"营收下滑、利润大增"的典型特征。在营业收入同比下降6.62%的背景下,归母净利润实现了42.17%的大幅增长,核心驱动因素是煤炭价格下行带来的燃料成本显著下降。公司作为国内火电龙头企业,在煤电成本管控、新能源转型、股东回报等方面表现突出,展现出较强的盈利能力和转型决心。但同时也面临新能源盈利承压、海外业务下滑、营收增长乏力等挑战。电力作为人工智能时代最底层的资源,在大A里的选择确实不多,以长江电力为代表的水电有点贵,股息收益相对低,而以华能为代表的火电,自从2022年的亏损之后,已经连续走出三年的盈利,股息收益还不错。值得注意的是,火电的商业模式正在发生根本性变化。随着容量电价政策的推进,火电从传统的"发电资产"向"调节资源"转型。容量电价和辅助服务为公司提供了稳定的收入来源,弱化了煤价周期波动的影响。根据研究数据,火电度电收入中稳定电价部分比例持续提高,火电的"公用事业化"特征日益明显,ROE有望稳定在10%左右。随着风电、光伏等新能源大规模发展,它们发电成本极低,无燃料成本,且享有优先调度权。这就会挤占火电的发电空间,导致火电“利用小时数”持续下降。发的电少了,收入自然锐减,传统模式难以为继。而2023年底,国家出台了煤电容量电价机制,按火电厂的“装机容量”(千瓦)来支付。只要电厂的机组设备是健康、随时可用的,满足考核要求,电网就按月付钱,这部分跟你是否实际发电无关,为什么叫“调节资源”?因为新能源发电不稳定靠天吃饭,需要其他电源去“调节”,保证电网供需实时平衡。火电机组出力大、可调节,是当前最现实、最可靠的调节手段。这也是为什么火电行业从2022年起扭亏为盈的核心点。