所有人都以为AI被CUDA垄断时,DeepSeek V4选择了“手搓汇编”,这不仅是技术的突破,更是重构大模型底层范式,为全球 AI 算力生态开辟全新赛道。

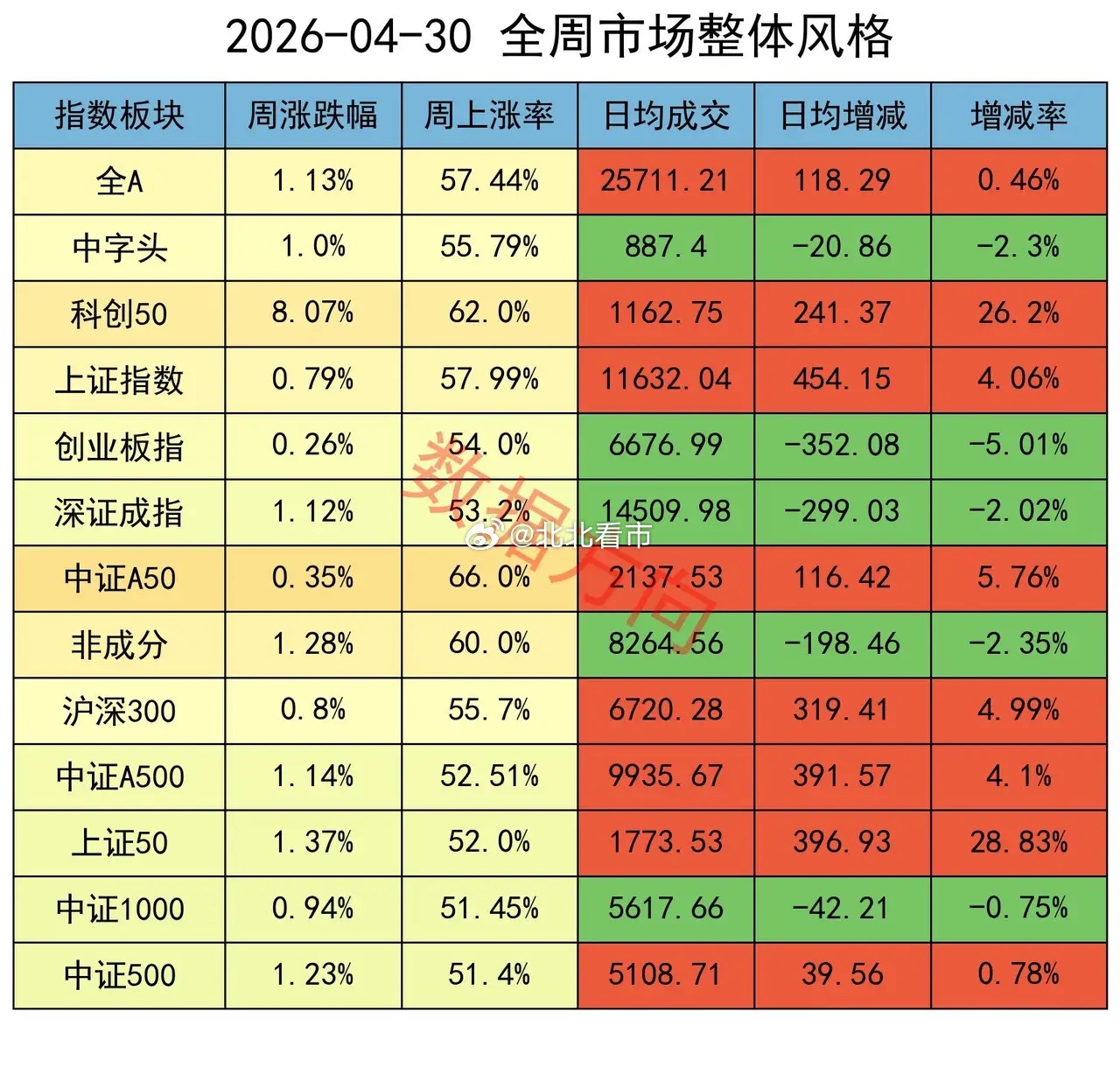

本周,是年报、一季报披露截止窗口期,市场最主要的特征是财报收官与风险偏好修复形成共振,叠加政策端释放稳定资本市场信心的信号,大盘以震荡上行为主。

全A指数周涨幅1.13%,个股上涨率57%,日均成交2.57万亿,与上周基本持平。

所有指数均在本周获得上涨。

科创50指数,全周飙涨8.07%,此涨幅在所有指数中一骑绝尘,个股上涨率62%,高于全A的均值,但也没有特别突出,说明指数的大涨主要由少数权重在拉动,比如周四的时候,寒王直接封了20%的涨停板。

创业板指、中证A50,本周的涨幅分别为0.26%和0.35%,是涨得最少的两个指数。

除此以外,其他指数的涨幅都在1%上下。

对全周数据复盘,机构采取了加空的操作。

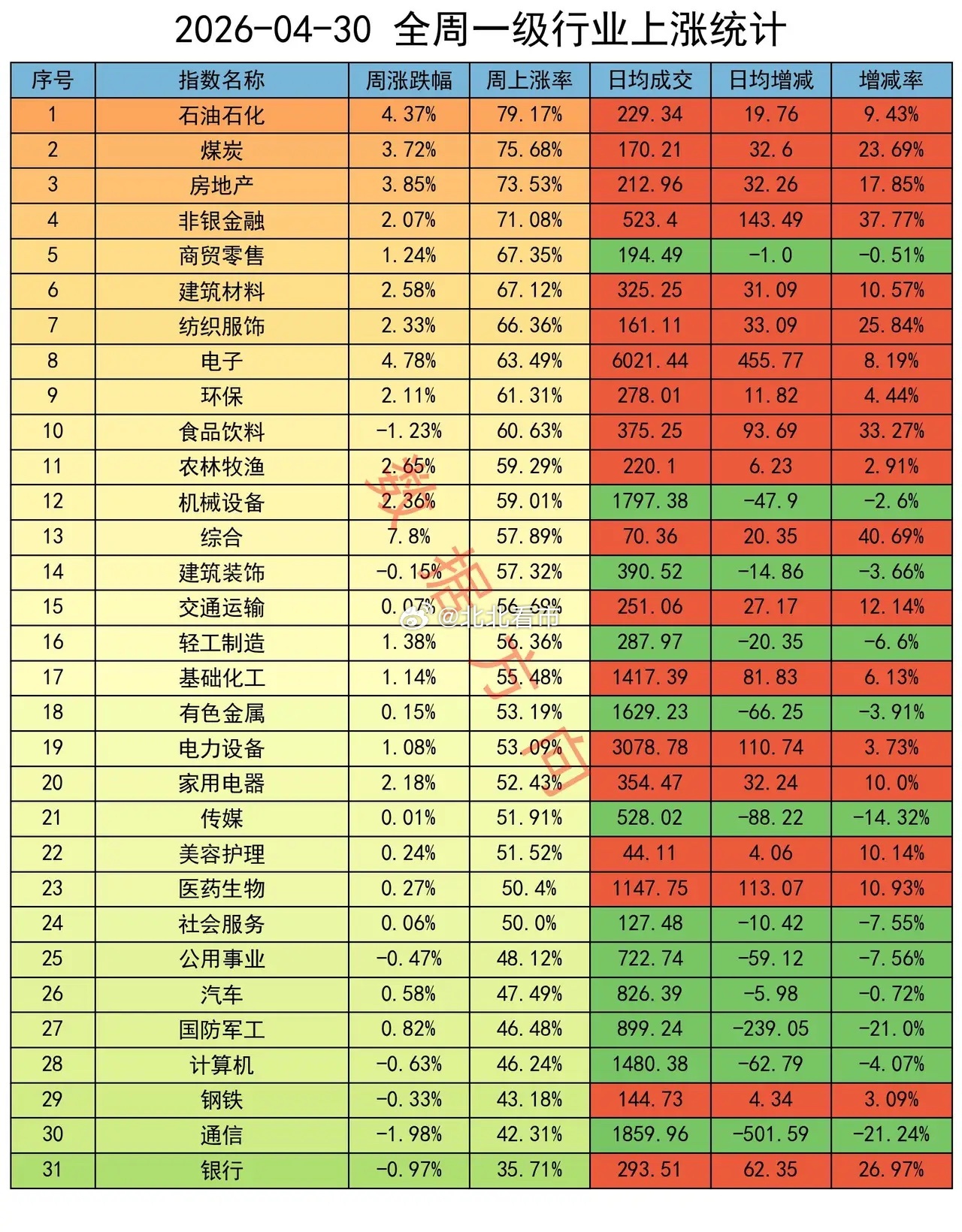

行业

石油石化、煤炭,占据了行业周榜单的前两位,周涨幅分别为4.37%、3.7%,个股上涨率分别为79%和76%,日均放量9%、24%

此前因美伊和谈预期而连续下跌的能源板块,本周因中东局势再生变数而迎来反转。美伊第二轮谈判陷入僵局,市场重新定价能源供给中断的风险。国际油价再度上涨至100美元/桶以上。

在地缘冲突和高波动周期下,油气和煤炭作为核心能源资源,具备极强的防御属性和成本支撑,成为资金在节前避险和抗通胀的选择。国内煤炭行业受“反内卷”政策影响,产量增速收紧,叠加进口煤成本倒挂,导致供给端实质性收缩。

这两天看到的消息有些前后矛盾。有消息称美、以准备再次对伊朗发起军事行动,也有消息称美国官员表示,根据《战争权力法》,“2月28日开始的敌对行动已结束”。

个人认为,可以适当关注能源板块。美国发动对伊战争可能是受了以色列的挑动,但也与他们的战略相符合,他们一直试图从AI、芯片、能源、航运等各个方面对我们国家进行抑制,这反而激发了我们独立自主、战略安全的决心。

电子,周涨幅4.78%,个股上涨率63%,日均放量8%

DeepSeek V4足以载入中国人工智能史册。

在此之前,全球AI大模型的训练与推理几乎被英伟达的CUDA生态所垄断。如果想把大模型运行在国产芯片上,则意味着要重写大量底层代码,而且性能无法得到保证。

一些国产大模型都不愿意、不敢尝试,除了需要投入巨大以外,成功的概率谁也没有底,一旦失败,将直接丢掉市场份额,而且还可能惹怒英伟达被彻底断供,后果不堪设想。

关键时候,DeepSeek V4挺身而出。他们没有停留在大多数开发者使用的CUDA层面,而是选择深入到更底层的PTX(并行线程执行)。通过直接编写和优化PTX代码,能够对GPU的寄存器分配、线程调度等进行前所未有的细粒度控制。这种“手搓汇编”式的优化,让他们绕过了CUDA编译器的一些通用优化路径,充分挖掘了硬件的极限性能,实现了比常规CUDA开发高出数倍的训练效率。

DDeepSeek V4一经发布,立刻适配了华为、寒武纪等国产芯片。不仅性能大幅提升,而且实现了从底层硬件到软件框架的全面国产化迁移。这让市场看到了一个“去CUDA化”的、更加开放和成本可控的国产AI新时代正在到来。

除此以外,多家电子产业链龙头企业,如寒武纪、兆易创新、新易盛等,披露的一季报业绩大幅超预期,净利润实现翻倍式增长,亦为行情的发展产生了提振作用。

期指持仓

某信,本周加空4135手;

分别对IF、IC、IM加空233手、1728手和2469手,对IH减空295手;

全周,平仓买单4384手,平仓卖单249手。

其他主要玩家,本周减空225手;

分别对IH、IF加空718手、440手,分别对IC、IM减空599手、784手;

全周,加仓买单6847手,加仓卖单6622手。

大盘本周震荡上行,资金抱团涌入有政策托底的顺周期板块、以及基本面蜕变和有业绩支撑的科技成长板块。科创50指数本周大涨超8%,上证指数本周收复4100点大关。

两者合计加空3910手,谈不上是好信号,但也属于正常的操作,在可以接受的范围以内。

以平仓买单为主,部分资金在节前逢高兑现。

有人说,期指数据的作用比以前有所减弱。

数据方向认为:

1、当市场成交额只有5000亿、或者低于10000亿的时候,期指数据的参考性非常不错,那个时候参与市场的资金比较有限,期指的一举一动都能带来较大的影响;

2、目前市场成交额已连续多天超过25000亿,各种力量都在这里博弈,于是期指的作用被淡化了,对市场的影响没有之前那么明显。但仍有一定的参考作用,尤其是当其连续往一个方向大幅加、减空的时候,还是值得注意一下;

3、任何一种工具,都有固有特点和适用范围,要善于灵活运用。