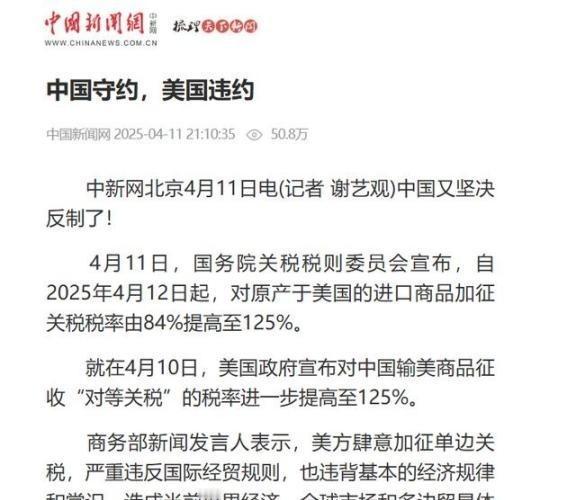

曾听到做外贸的朋友说,即使特朗普从现在开始,把所有对中国加征的关税全部取消,中国外贸企业以后也不会跟美国做生意,至少不会只盯着美国一个市场,而是会尽可能寻找其他替代市场。 拿近几年外贸行业的经验来说,自美国自2018年以来对中国商品采取大规模加征关税以来,中国外贸行业就开始经历“深刻洗礼”。据权威报导,美国对华关税一度升高到非常高水平,并对中国产品造成了重大影响,而中国也依法进行对等反制,双方贸易摩擦一度不断升级。许多中小外贸企业因关税压力不得不调整市场战略、改变布局方向,而这种调整至今仍在持续。 在过去,以美国为核心市场是许多中国外贸企业的经典经营策略。大量中小企业,甚至一些较大规模企业,都曾把美国订单作为其海外销售的重中之重。但是这种“集中式轧鸡蛋”策略,一旦遇到美国市场的政策变化,就显得风险极高。美国贸易政策的反复性、关税的高低浮动,以及不同时期针对中国高科技产品的出口管制,都让企业寝食难安。比如,有报道指出,在2025年美国对华加征关税政策波动频繁,甚至一度大幅提高关税率及改变小包裹免税待遇,这直接影响了不少性价比竞争优势明显的中国出口商。 这几年美国对中国的贸易政策,也不止一次成为全球关注的焦点。到了2026年,一些报道指出中美之间正在进行所谓的“贸易缓和对话”,但其核心仍未完全消除贸易壁垒与结构性分歧。尽管中美双方都曾表达希望维持稳定的贸易合作关系,甚至计划举行高层会谈,但外界仍持续判断这种合作是否可持续。与此同时,美国对中国科技企业的出口限制仍然存在,并且成为两国贸易摩擦之外新的焦点。 相比之下,中国外贸企业在经历了多年摩擦后,对市场的思考开始发生明显变化。一方面,随着多国对中国制造和中国出口产品的需求持续扩大,中国对外贸易结构更加多元。据中国官方报道和企业调研显示,在2025年,对中国出口的重要市场中,东盟国家、欧盟和“一带一路”沿线国家的出口增速均快于对美出口。中国对美国的出口占比在逐渐下降,而对东南亚、欧洲、非洲和中东地区的出口占比显著上升。 具体数据方面,海关统计显示,中国对美国的进出口额虽仍具分量,但已不再是增长的“唯一发动机”。与此同时,中国对欧盟的进出口规模持续扩大,对东盟国家的贸易增长保持快速势头;对共建“一带一路”国家的进出口更是占据中国外贸总额的一大部分,这体现出市场布局的“多极化趋势”。 其次,在国际贸易规则逐步完善和自由贸易区理念推广的背景下,中国积极推动自由贸易协定网络建设,例如与东盟的自由贸易区升级版等。这些合作框架不仅有助于降低贸易壁垒、促进投资与服务贸易发展,还为中国企业开拓海外市场提供政策支持。据新华社报道,这类贸易区域合作协议旨在推动区域经济一体化,并提升中国与相关区域的互利共赢合作。 从企业层面观察,越来越多的中国出口企业“全球化思维”更为成熟了。不再把订单简单理解为出口美国,而是将全球市场视为整体。在东南亚、拉美、中东、非洲以及欧盟这些地区,中国制造的产品凭借质量、性价比以及完善的供应链体系,在当地市场的渗透率逐步提高。这种趋势不仅有助于规避个别市场政策风险,也为企业营造了更稳定的业务基础。 更重要的是,中国近年来提出的国内国际“双循环”发展战略,为外贸企业提供更大的底气。这个战略强调在扩大对外开放的同时壮大国内市场,既要减少对外部市场波动的依赖,也要提高中国经济在全球贸易体系中的竞争力与自我稳定能力。 种种迹象表明,中国外贸企业不再抱有对单一市场的过度依赖,并不是一时的情绪,而是基于长期实践和全球贸易大环境变化的理性选择。企业们逐步意识到,与其在单一市场上反复博弈,不如构建一个多市场并存、互相支撑的贸易布局,这样既能分享全球增长红利,也能更好地抵御局部风险。 眼下,中国制造依然在世界市场占据优势地位,从轻工产品到高端制造业,从新能源产品到绿色技术设备,出口领域正在拓展更广阔的空间。这种多元化布局的外贸战略,不仅提高了企业的抗风险能力,也进一步推动中国经济更深层次、更高质量的对外联系。