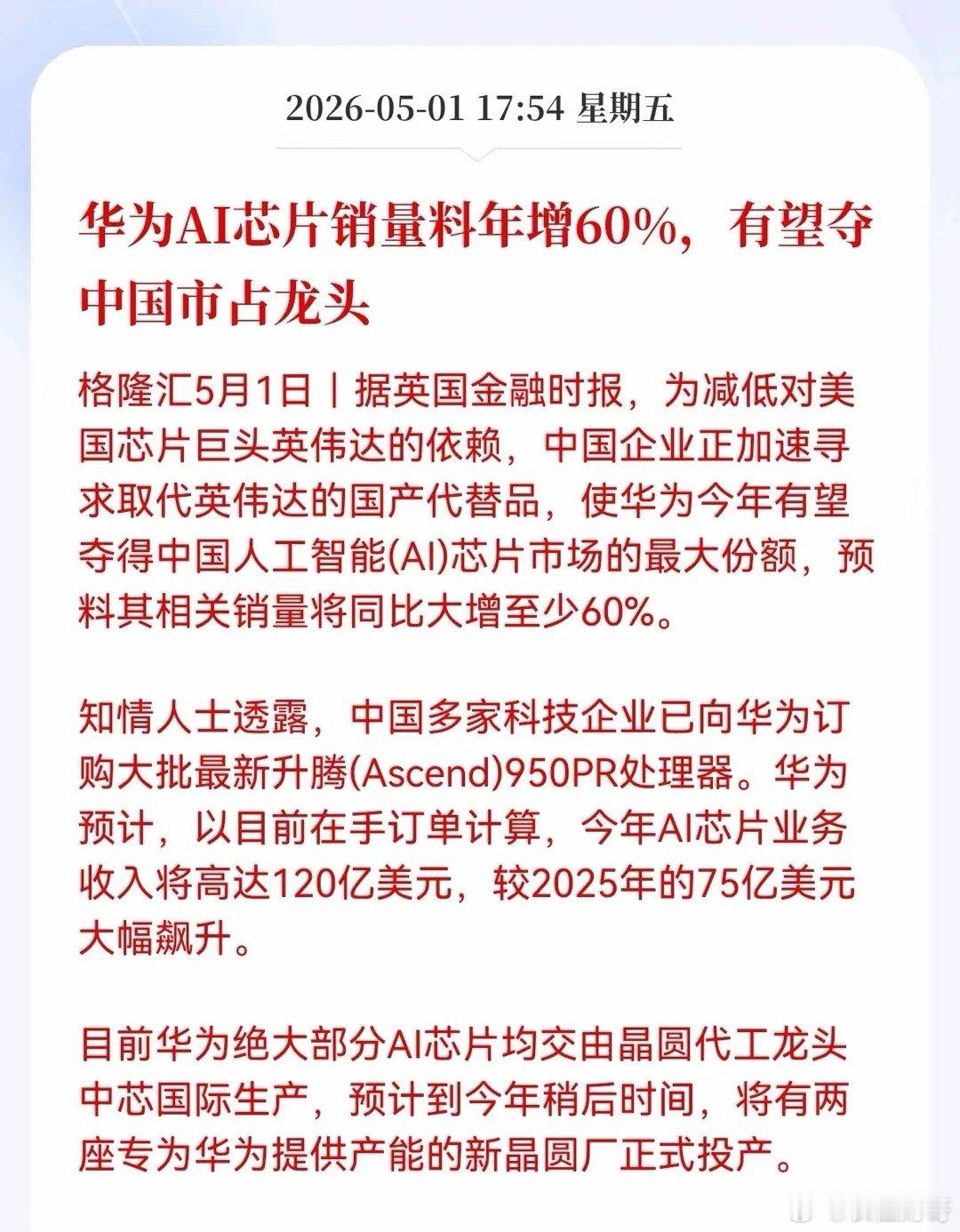

利好!重大利好消息!华为Al芯片重磅大利好,华为AI芯片订单爆发,国产算力链的业绩兑现机会来了?据格隆汇援引英国金融时报消息,华为今年AI芯片销量预计同比增长至少60%,有望登顶国内市占率第一,相关业务收入将从去年的75亿美元飙升至120亿美元,这一数据背后,是国产算力替代从“政策驱动”转向“订单驱动”的质变。当国内企业加速摆脱对英伟达的依赖,华为正以超预期的订单增速,改写中国AI芯片市场的格局。支撑这一增长的核心,是国内企业对升腾950PR处理器的批量采购。多家科技企业的订单,直接验证了华为AI芯片在性能、生态上的落地能力,也打破了此前市场对国产高端芯片“只能概念化”的质疑。而产能端的突破,更是为增长筑牢了基础——中芯国际作为核心代工厂,不仅承担了当前绝大多数芯片的生产,今年还将有两座专为华为配套的新晶圆厂投产,产能瓶颈的缓解,意味着华为有能力承接更多订单,市占率的提升将从“预期”变为“现实”。从资本市场的视角看,这并非单一企业的利好,而是整个国产算力产业链的价值重估信号。中芯国际的先进制程产能,将随着订单量的提升迎来更高的产能利用率,业绩弹性值得期待;而华为升腾生态下的服务器、光模块、存储等合作伙伴,也将随着芯片出货量的激增,迎来批量订单落地,此前市场对这些企业“业绩兑现慢”的担忧,正被实打实的订单消解。更值得关注的是,晶圆厂扩产带来的半导体设备、材料国产替代需求,也将在今年集中释放,相关环节的龙头企业有望迎来业绩与估值的双击。当然,行业竞争与技术迭代的风险仍在,英伟达也在通过降价、优化方案等方式巩固市场份额。但不可否认的是,国产算力替代的趋势已不可逆,华为的突破,为整个产业链打开了成长空间。对于投资者而言,当前更应聚焦订单确定性强、与华为生态绑定度高的标的,这些企业将率先享受到国产算力替代的红利,也更具穿越行业周期的底气。