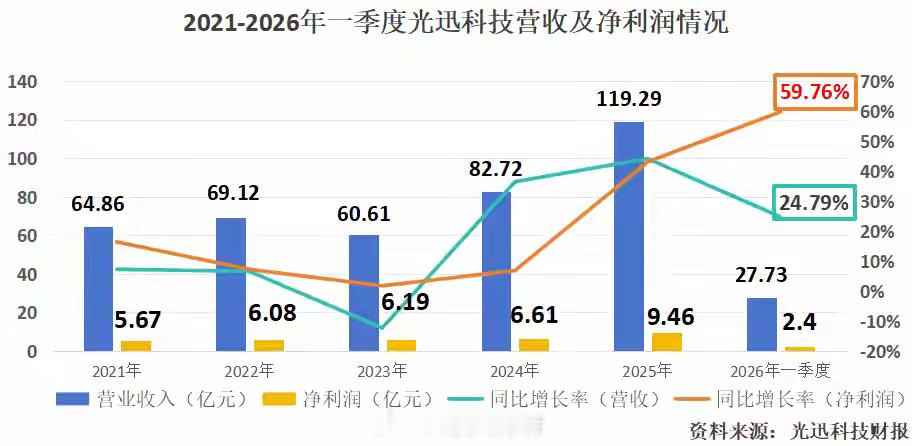

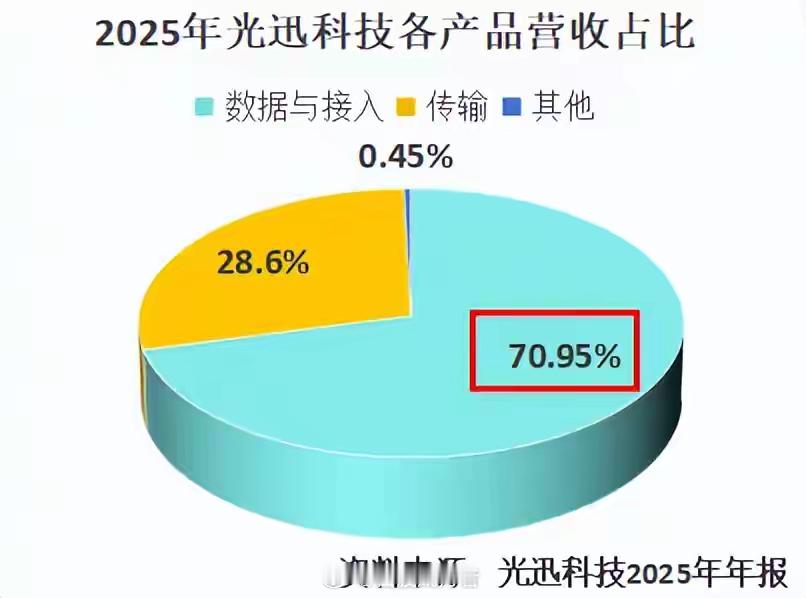

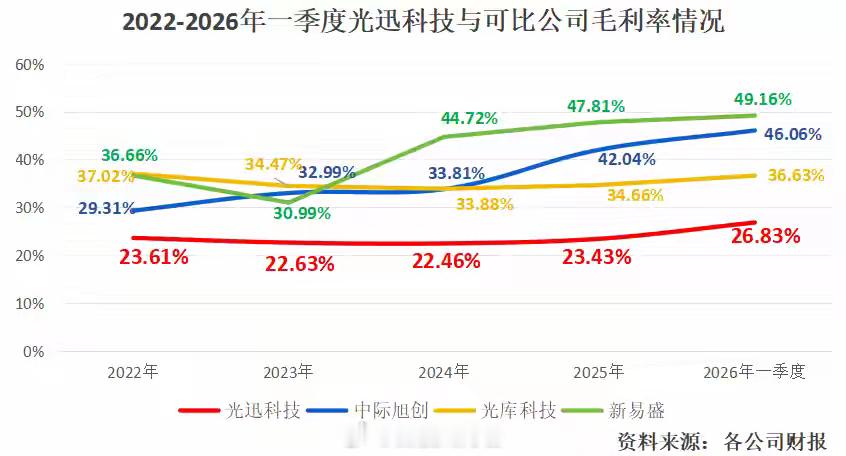

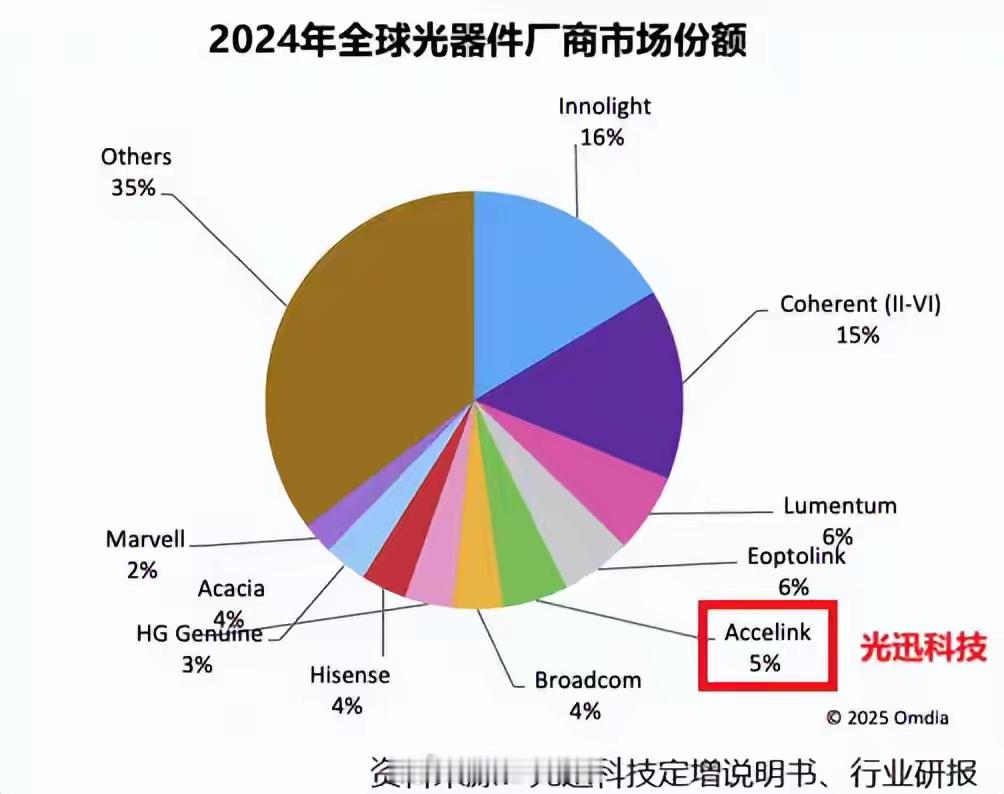

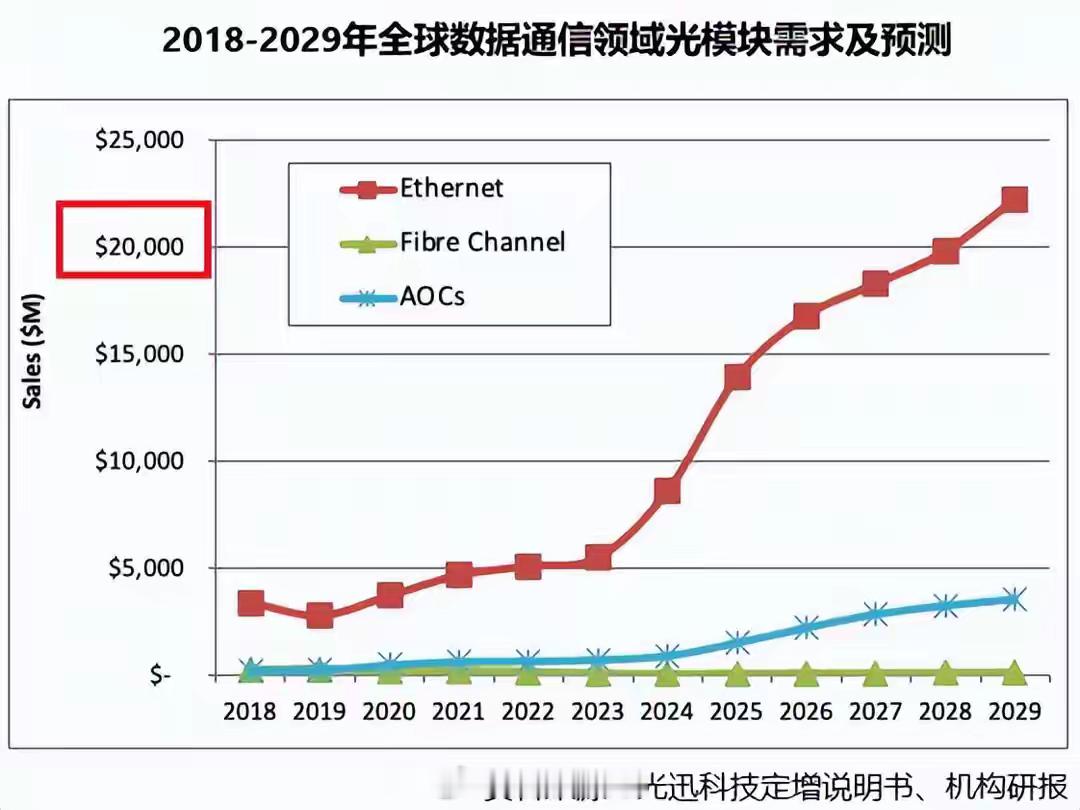

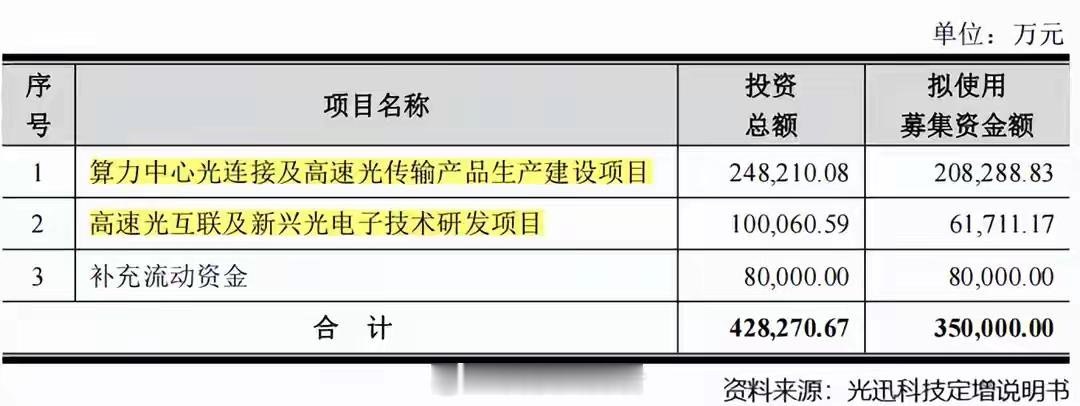

光模块独角兽,现金流大增300%!湖北,又跑出一家千亿巨头!近期,光迅科技市值正式冲上1000亿,成为湖北第三家市值破千亿的上市公司,前两家分别为长飞光纤和华工科技。巧合的是,这三家公司不仅均来自武汉光谷,而且都是光通信玩家。近年来,AI算力浪潮推动之下,光模块作为算力网络的关键环节,正迎来大爆发:以中际旭创为例,2026年一季度的净利润总额就同比增长了262.28%,比2024年全年净利润还要多;华工科技,直言光模块订单已经排到了2026年第四季度……光迅科技,虽然较为“低调”,但同样不容小觑。2021-2025年,公司营收经历2023年同比下降12.31%的低谷后,在2025年成功达到了119.29亿元。4月23日,公司发布2026年一季报,营收27.73亿元,同比增长24.79%;净利润更是达到2.4亿元,同比大增59.76%。业绩高增的背后,光迅科技是如何做到的?答案很简单:产业链一体化。放眼整个光通信产业,产品链条从上到下可以大致分为四层:光芯片、光器件、光模块和子系统。绝大多数光模块厂商,只是专精其一,也就是第三层“光模块”,他们把外购的芯片和器件进行封装,打包成光模块产品然后售出。然而,光迅科技的业务盘子就大多了,公司四层全做,是全球范围内为数不多能“一站式”提供光电器件服务的公司之一。2024年,全球光器件厂商中,光迅科技以约5%的市占率位居全球第五。其中,数通光器件、电信光器件和接入光器件均排名全球前五。单看市占率,或许觉得光迅科技并不突出。可是,我国光电子器件领域的机构和厂家共计高达100多家,真正具备自主研发、生产高端光模块和子系统能力的并不多。2024年,光迅科技就已是国内产品覆盖最全、生产规模最大、市场体系最完整的光电子器件厂商。换句话说,在光通信这种典型的“高精尖”产业链,公司“上下游全覆盖”,产品广度极大,几乎没有短板。这种产业链一体化优势,让光迅科技实打实地踩中行业机遇。先说最为人所熟知的——光模块。光模块与AI算力深度绑定,负责数据中心和通信网络之间的光电转换,直接影响数据传输速率。未来,在AI大模型训练推理的刺激下,800G以上高速光模块将迎来需求激增。机构预测,未来应用与数据通信领域的光模块将持续增长,由其是以太网光模块,在2029年市场规模将超过200亿美元。从营收结构来看,高速光模块产品,正在成为光迅科技重要营收引擎。公司把数通光模块划入“数据通信类产品”,2025年,公司“数据与接入类”产品合计营收84.63亿元,同比大增65.89%。不仅如此,目前该类业务总营收占比高达70.95%,而2021年占比还不足一半。高端产品放量,光迅科技的毛利率也同步提升。2026年一季度,公司毛利率为26.83%,达到近5年新高。虽然相较于中际旭创、光库科技等专研细分领域的企业,光迅科技的毛利率仍存在一定差距,但公司正在把差距缩小。具体的方式,是向上溯源“光芯片”。光模块升级的本质,是光芯片升级,光芯片决定了光模块的数据传输速率。一只光模块,速率越高,光芯片成本占比也就越大。举个例子,在低速光模块中,光芯片成本占比可能只有30%,在800G/1.6T级别的光模块,这个比例能达到50%-70%。长期以来,我国光芯片被海外企业垄断,尤其是25G及以上速率的高端光芯片,我国国产化率不高。这种局面,率先被光迅科技打破!早在2009年,公司就成为我国第一家通信光电子器件上市公司,积累了深厚的技术实力。2013年,公司成功并购丹麦IPX,补足无源光PECVD芯片领域技术;到了2016年,随着成功并购法国Almae,光迅科技一举加强高端有源芯片的研发实力,并在10G以上速率芯片上取得不小的突破。目前,光迅科技拥有PLC(平面光波导)、III-V(激光器芯片FP等)、SIP(硅光)三大光芯片平台,光芯片不再受制于人。而在另一大核心环节,封装上,公司拥有COC、COB、混合集成等多个封装平台,其中COB封装连接性能好,被广泛应用于400G、800G等高速光模块中。凭借出色的技术,近期光迅科技迅速出货,把钱拿到手。2025年,公司经营性现金流暴增350%,达到16.28亿元的高峰;2026年一季度,在这个基础上继续狂飙,经营性现金流同比大增273.75%,达到1.96亿元。现在光迅科技要考虑的,不是“能不能卖出去”,而是“如何卖的更多”。目前,公司已经与下游大型互联网企业建立了稳定合作,客户涵盖华为、中兴、烽火等。关键就在于产量和存货。光迅科技的产品年出货量在国内排名行业前三,面对下游高增的需求,公司开始加大囤货力度。从2023年开始,公司存货金额年年增长,在2026年一季度末达到74.78亿元。2026年2月26日,光迅科技定增方案通过审核。公司拟募资35亿,重头戏放在“算力中心光连接及高速光传输产品生产建设项目”上,目的也是扩大产能。据预测,项目达产后,光迅科技将再添499.2万只高速光模块年产能,并另外扩大超宽带放大器、高密度新型连接器、光开关产能规模。这是光迅科技应对光通信战局的必要准备,也是战略卡位的考量。最后,总结一下。光迅科技选择了一条更全面的道路,贯通光通信上下游链条,用技术兑现业绩的增长。未来,公司将加快产能建设,并提高产业链把控能力,有望抓住出货机会,在光通信浪潮中扩大自身优势面。