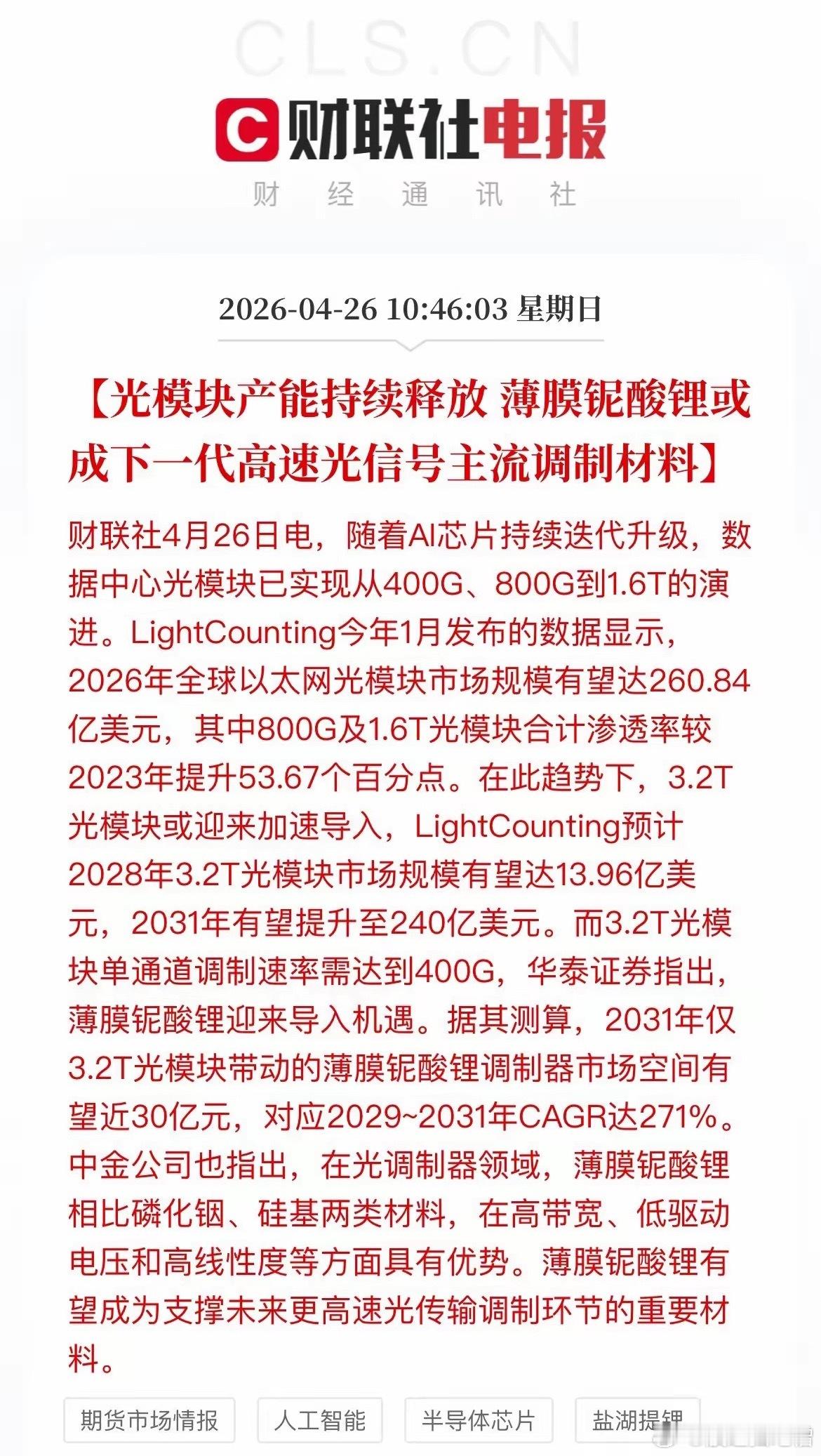

天通股份:站在AI算力浪潮之巅的材料龙头2026年被业界称为“薄膜铌酸锂量产元年”。作为这一核心材料的国内绝对龙头,天通股份正站在AI算力基础设施建设浪潮的最前沿。然而,这家掌握“卡脖子”环节关键技术的公司,短期却被光伏装备业务所拖累,呈现出“冰火两重天”的复杂局面。一、无法绕开的“卖铲人”在AI算力军备竞赛中,光模块是数据传输的血管,而薄膜铌酸锂则是决定血管带宽的核心材料。纯硅调制器的带宽上限仅为70GHz,对应1.6T光模块已是性能极限。而薄膜铌酸锂的理论带宽上限超过300GHz(实验室已实现260GHz),被业界公认为突破3.2T光模块技术瓶颈的最有潜力方案。“薄膜铌酸锂+硅光”异质集成已成为确定性技术方向,CPO/NPO等先进封装同样需要这种高性能调制器。在这一即将爆发的赛道,天通股份占据着难以撼动的地位——国内最大的薄膜铌酸锂晶圆供应商,市场占有率超50%,8英寸晶圆份额更高,是该领域的国内绝对龙头。更值得关注的是,公司正从材料供应商向“薄膜铌酸锂+硅键合片”解决方案商升级。单模块价值量对应几十美元,远超传统衬底材料。公司已与中际旭创等头部厂商展开全面合作,随着3.2T光模块产品放量,将显著受益。二、AI算力驱动下的业绩弹性除了光通信材料,天通股份的另一项业务同样深度受益于AI算力需求。公司的芯片电感已成功应用于AI服务器电源模块。2025年上半年,数据中心领域软磁材料业务增长超过50%。随着AI服务器功耗不断提升,对电源模块中磁性元件的性能要求水涨船高,这一业务有望持续高增长。此外,公司在蓝宝石材料领域已完成Micro LED用大尺寸衬底的技术储备并具备中试能力,与国内外一线企业开展长期技术合作。在AR眼镜领域,公司压电晶体材料正在进行技术验证,主要解决彩虹纹等行业痛点。三、光伏业务的“拖累”与估值错位然而,天通股份并非一个纯粹的AI算力故事。光伏装备业务的周期性下滑正严重拖累公司整体业绩。2025年上半年,公司专用设备业务营收同比大幅下降63.15%。公司预计2025年全年归母净利润将亏损1.2亿元至1.7亿元,这也是公司上市以来的首次年度亏损。这种“材料业务高增长、装备业务大幅下滑”的分化局面,导致公司整体估值逻辑变得复杂——AI材料业务具备高成长性,但光伏业务压低了整体盈利水平。四、站在技术变革的关键节点从产业趋势看,薄膜铌酸锂方案的发展路径已逐步清晰。中信证券通信团队明确指出,薄膜铌酸锂是GTC大会后“被错杀最严重的板块”,预计2027年就会有订单落地。2026年3月博通发布首款单波400G光学DSP,标志着技术日益成熟。公司正积极布局下游产能,规划晶圆168万片/年、键合片42万片/年。中信证券反复强调公司在“确定性方向上的绝对份额”,认为其发展路径可能类似于1.6T时代的源杰科技。对于投资者而言,天通股份的投资价值需要辩证看待:短期看,光伏业务的拖累和2025年全年亏损已成定局,4月28日年报披露后市场如何定价存在不确定性;中长期看,公司在薄膜铌酸锂领域的龙头地位难以撼动,一旦3.2T光模块需求在2027年如期启动,业绩弹性巨大。在AI驱动的技术变革浪潮中,天通股份是少数掌握核心材料、占据关键份额的国内企业。短期业绩阵痛不改长期价值重估的方向——这是理解这家公司最核心的认知框架。