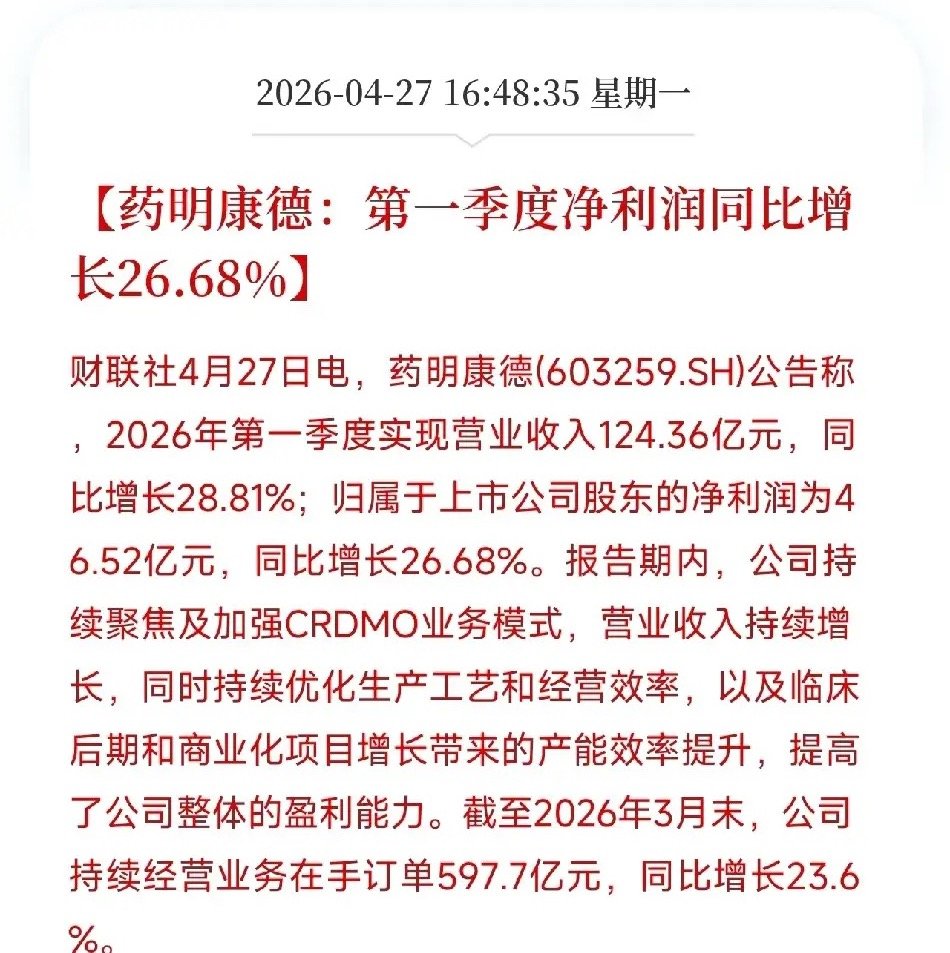

药明康德一季报:净利46.52亿,在手订单598亿——这份成绩单里,藏着CXO龙头扎实的抗焦虑答案

今天盘后,药明康德发了2026年一季报。

Q1营收124.36亿元,同比增长28.81%;归母净利润46.52亿元,同比增长26.68%。截至3月末,持续经营业务在手订单597.7亿元,同比增长23.6%。

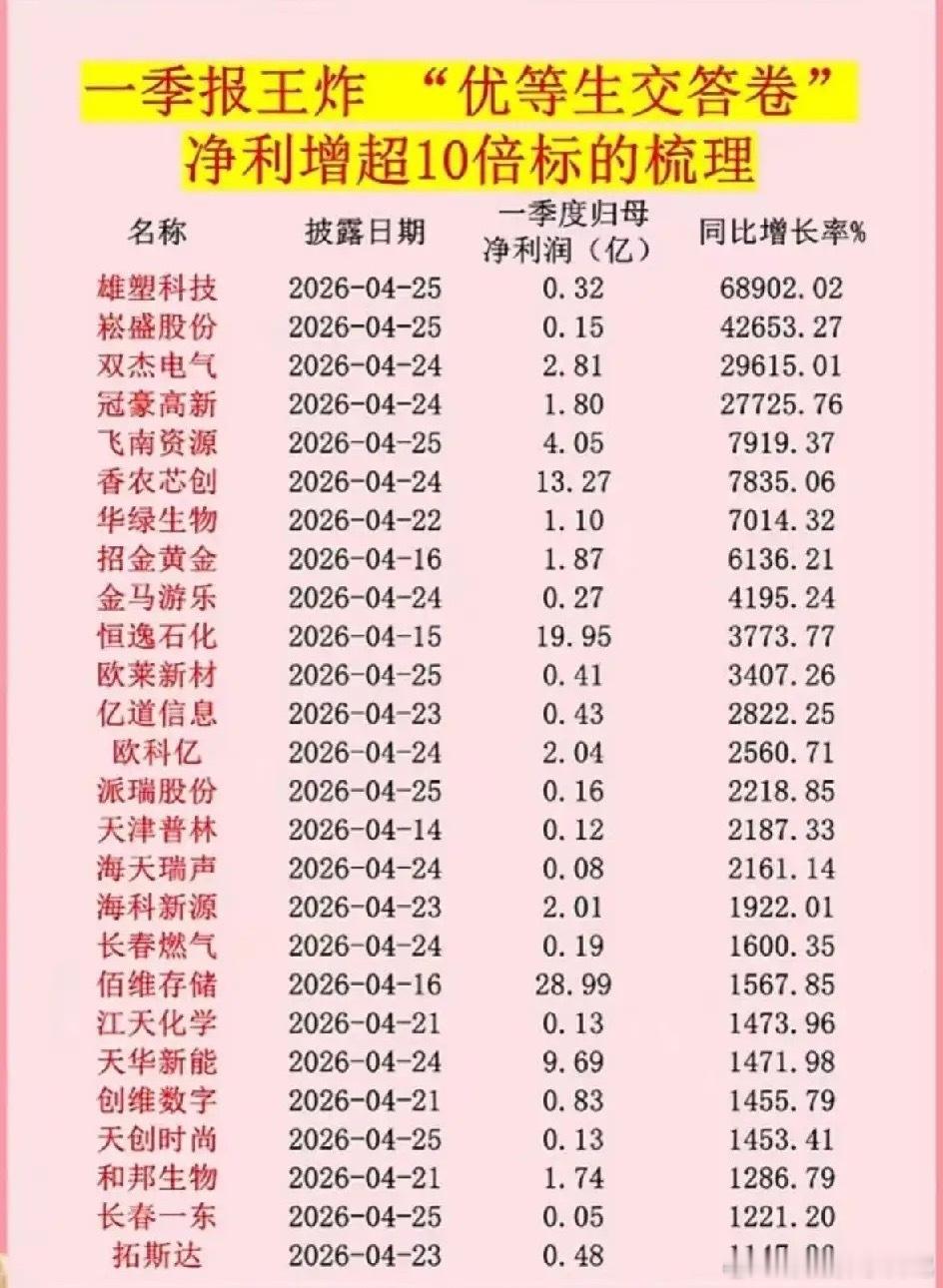

很多人把目光盯在净利润增速26%这个数字上,觉得和最近动辄翻几倍的一季报相比,不够刺激。但如果只看到这一层,你错过的可能是理解CXO这座压舱石真正含金量的机会。

先拆数据:26%的利润增速,到底是快还是慢?

一季度营收124.36亿,同比增长28.81%;净利润46.52亿,同比增长26.68%。利润增速略低于营收增速,公告解释是,公允价值变动损失增加等因素所致。

但药明康德在公告里同步确认——基于一季度的扎实表现,公司对达成2026年各项业绩指引充满信心。此前2025年年报给出的全年指引是:整体收入513亿至530亿元,持续经营业务收入同比增长18%至22%。

再看结构:利润增长快于收入增长,才是真正的看点。

一季度扣非净利润增速(+28.05%)全面跑赢营收增速(+22.89%)。背后是CRDMO一体化模式的持续增效:临床后期和商业化项目增长直接带动产能利用率和人均创收同步攀升。

业务结构也在持续优化。2025年全年,化学业务收入364.7亿元,同比增长25.5%。其中最值得关注的TIDES(寡核苷酸和多肽)业务2025年收入同比大增96%,在手订单同比增长20.2%;多肽固相合成反应釜总体积已超10万升,泰兴多肽产能于2025年9月提前完成建设。

再把镜头拉近到Q1的小分子CDMO业务——剔除新冠商业化项目影响后,小分子CDMO单季收入仍逆势创历史新高,达69.3亿元。核心增长引擎已彻底摆脱对特定事件的依赖,全面进入由内生漏斗驱动的可持续增长阶段。

管线数据也能说明问题。 截至3月末,小分子CDMO管线总数首次超过3500个,商业化生产阶段项目增至89个,临床III期项目达94个。高价值后期项目的持续增多,直接推动了收入体量与盈利质量的同步跃升。这种前呼后拥的漏斗效应,是CRDMO模式过硬的数据背书。

更值一提的是产能布局。截至2025年底,小分子原料药反应釜总体积已超400万升;常州、泰兴及金山等原料药基地均以零缺陷通过FDA现场检查,商业化供货能力已获全球监管机构盖章认证。在CXO行业集中度加速提升的阶段,这种通过全球化高标准认证的庞大产能体量,本身就构成了极难复制的护城河。

最后看底层的大环境:CXO行业的景气度,正在系统性回暖。

2026年一季度,全球医疗健康行业投融资总额达1708.94亿元,同比增长15.2%;中国医疗健康领域投融资额达338.63亿元,同比大增81.5%。钱在加速回流,创新药研发投入正在全面修复——CXO的下游需求端正在整体回暖。

两张底牌:估值安全垫,和580亿订单。

580亿的在手订单,同比增长29%,相当于2025年全年营收的1.28倍,提前锁定2026年全年收入下限。在A股所有上市公司里,能有这种订单覆盖营收级别的公司,屈指可数。

当然,清醒清单不能少。

第一,海外风险并没有完全消除。药明康德境外收入长期占总营收约八成,汇兑波动对财报的影响不容忽视。此外,中美关税政策的变动也可能影响公司海外业务的成本结构与定价能力。

第二,静态估值低于高增长赛道,但CXO本身不是高弹性品种。16倍的PE放在A股不算贵,但也意味着市场对爆发式增长的预期本就不高。如果后续某季业绩低于预期,估值压力会立刻体现。