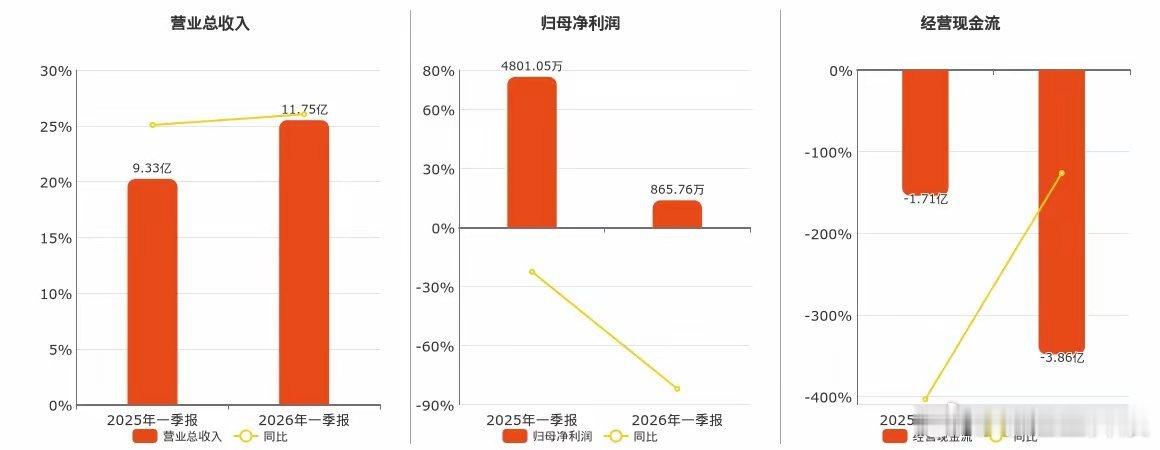

5200亿CPO概念龙头触及涨停深度复盘英维克暴跌:一年暴涨6倍,业绩腰斩崩盘,给所有散户敲醒警钟一年暴涨近6倍,曾经风光无限的液冷第一股英维克,一季报直接原形毕露,开盘一字封死跌停,21万股东直接被套牢,惨烈行情令人唏嘘。先看核心雷点:2026年一季度财报大跳水,营收、利润双双不及预期,归母净利润同比暴跌81.97%。一边是业绩断崖式塌方,一边是过去一年股价暴力走牛,严重背离的基本面,终究逃不过市场的价值回归。一、凭什么一年翻6倍?纯纯题材讲故事英维克主业做精密温控,覆盖数据中心液冷、基站散热、储能、新能源车热管理,本身是一门稳扎稳打的传统制造业生意,常年市值平平。真正起飞的核心,是踩中AI算力大爆发的超级风口:高密度AI服务器算力飙升,传统风冷到达极限,液冷成为刚需升级方向,行业逻辑直接拉满。市场开始疯狂造叙事、画大饼:液冷渗透率从个位数快速提升、单台价值量翻倍、国产替代加速、算力基建长期高增……资金顺势抱团,直接把它贴上「AI+液冷核心龙头」标签:机构负责输出产业逻辑背书,游资接力拉升情绪,散户后知后觉跟风进场,三段资金合力,硬生生把估值炒到透支未来几年业绩。说白了:炒的不是当下业绩,是遥远的未来预期。二、故事很美,现实一地鸡毛液冷赛道逻辑没问题,但落地到企业经营,全是硬伤,也是这次业绩暴雷的根本原因:1. 项目周期长、回款慢液冷定制化程度高、验收流程复杂,订单落地慢、现金流承压,纸面订单好看,实际利润迟迟兑现不了。2. 成本高企,利润被稀释扩张阶段研发投入加大、原材料涨价、量产良率不稳,叠加定制化生产,毛利率持续承压,增收不增利成为常态。3. 客户集中,抗风险极差高度依赖头部大客户,一旦下游算力建设节奏放缓、订单延迟,业绩立刻大幅波动,容错率极低。4. 赛道内卷,竞争白热化液冷高景气吸引大批玩家入局,家电巨头、服务器厂商、温控同行跨界入局,行业内卷加剧,价格战压缩盈利空间。三、跌停只是开始:估值透支才是致命伤一季报只是导火索,真正崩盘的核心:短期爆炒,股价提前透支了未来3–5年的成长预期,估值泡沫拉满。一旦业绩无法落地、故事讲不下去,没有基本面支撑的高价,只会迎来资金集体踩踏。高位获利盘疯狂出逃,叠加散户恐慌割肉,一字跌停就是资金用脚投票的结果。四、赛道没凉,只是炒作退潮客观来说,液冷长期逻辑没有崩塌:AI算力建设是长期主线,高密度、超大规模数据中心普及是大势所趋,液冷替代风冷是必然趋势,行业成长空间依旧存在。但要分清两个核心逻辑:✅ 行业逻辑:液冷赛道长期向好,确定性强❌ 个股逻辑:短期爆炒、基本面薄弱、盈利不稳的标的,必然估值回归五、给所有股民的硬核教训1. 不要把赛道热点,直接等同于个股赚钱能力,热门题材≠优质公司;2. 纯情绪、纯题材炒作的高位股,没有业绩支撑,永远不要高位接盘;3. 翻倍暴涨的妖股,一定要警惕基本面背离,涨幅越大,回调风险越高;4. 做短线一定要带止损,趋势票一旦基本面破位、逻辑瓦解,及时离场不恋战;5. 高成长赛道都会经历「炒作—退潮—估值消化—业绩兑现」,盲目追高只会买单。总结:英维克的大跌,是A股题材炒作的经典缩影。风口来时,人人吹上天,估值随意溢价;潮水退去,业绩见真章,泡沫快速破裂。接下来液冷板块会进入分化行情,淘汰弱基本面炒作标的,只有真正订单落地、盈利稳定的核心企业,才能穿越调整,走出长期行情。⚠️免责声明:本文仅为市场逻辑复盘分享,不构成任何个股买卖建议,股市有风险,投资需谨慎。