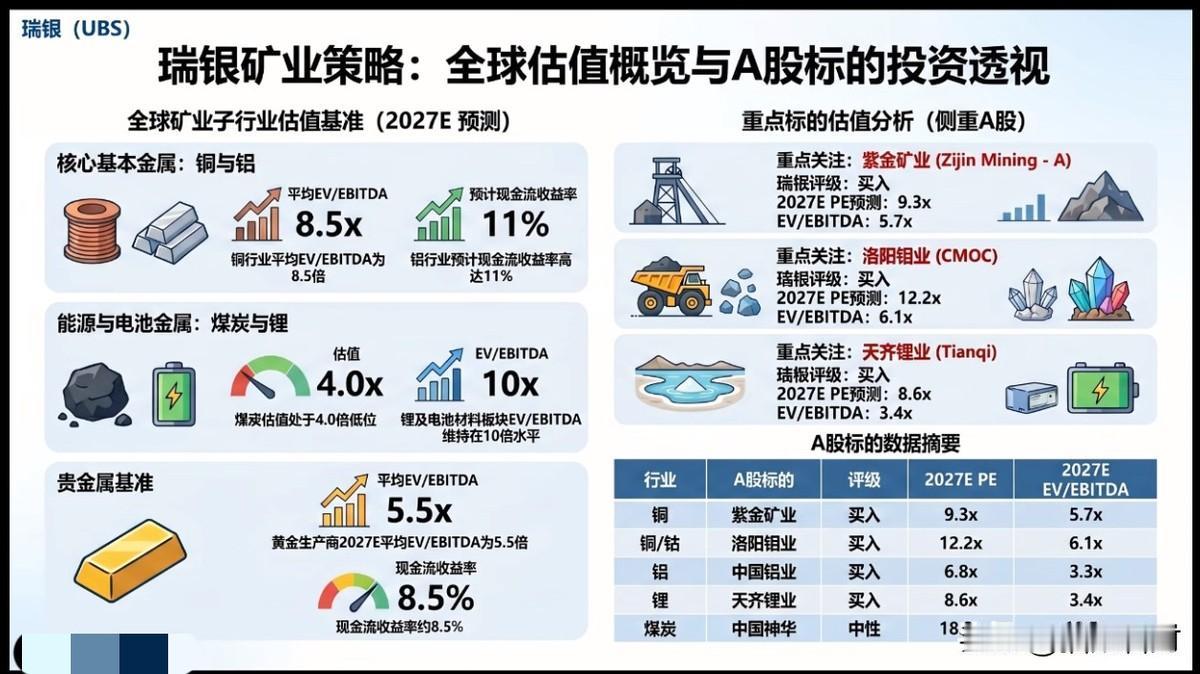

瑞银说紫金矿业的估值只有全球同行的一半多点,自由现金流收益率都到13.1%了。 这不叫便宜,这叫白送。 但真正有意思的是——他们用来定价的尺子,是2027年的铜价。 你没看错。不是现在的业绩,不是历史的市盈率,是三年后、四年后的预测价格。 瑞银先猜一个2027年铜价多少、锂价多少,然后用这个猜出来的数字当底座,去算今天的公司值多少钱。 算出紫金5.7倍,全球平均8.5倍——差2.8倍。结论:买。 但你想过没有?这把尺子本身就不牢靠。 2027年的铜价谁能拍胸脯?地缘政治一变、新能源技术路线一换、经济周期一转——那个预测价格就是一张废纸。 可瑞银偏偏用这个当标尺,还精确到小数点后一位。 说白了,用未来三年的预判做标尺,标的不是矿的价值,是人的跟随。 你以为你在投资一家公司的现金流?其实你在为一份报告的假设买单。 紫金的矿还是那个矿,但铜价涨了跌了,你手里的估值逻辑就全变了。 下次看到这种报告,别只看数字多低、倍数多划算。 先问一句:这个数字背后,赌的是什么假设? 如果那个假设错了,你的钱还在吗?