从染纱到人形机器人,业绩暴增15倍!这家A股小公司,悄悄逆袭说起富春染织,很多人都以为就是一家普通纺织企业。但就是这家冷门小票,一季度业绩直接暴涨近15倍,还偷偷布局人形机器人,彻底完成跨界升级 。一、传统主业扎实,稳稳的现金底座它不是小作坊,是全球筒子纱染色龙头。- 棉袜专用色纱市占率领先,全产业链自产自销,成本可控、客户稳定。- 纺织行业持续出清,龙头优势凸显,主业盈利稳定、现金流充沛,为转型提供充足底气 。二、踩中超级风口,卡位人形机器人核心材料(质变核心)提前布局PEEK高端新材料(聚醚醚酮,“工业黄金”),是人形机器人轻量化骨骼、关节、外壳的刚需原料。- 技术壁垒高:耐高温、耐磨损、比铝轻、比钢硬,长期被海外垄断。- 国产替代突破:已实现量产供货,性能对标国际龙头,价格仅为进口1/3。- 刚需空间大:单台人形机器人PEEK用量5-8kg,价值2-3万元,全球市场规模超百亿,国产化率不足10%。三、深度绑定机器人赛道,全产业链布局不止卖材料,还往核心部件延伸,形成完整闭环:1. 材料端:PEEK量产,供货头部机器人企业。2. 部件端:合作研发轻量化关节模组,PEEK模组较金属减重62%、扭矩密度提升71%。3. 整机端:战略入股人形机器人整机企业(墨甲机器人),深化产业协同 。业绩爆发:一季度预增13.5-15.5倍2026年一季度预告:归母净利润7000-8000万元,同比增长1347.69%-1554.50%,单季盈利逼近2025年全年水平 。- 增长原因:主业提价增效+PEEK材料订单爆发,产能全开仍供不应求。总结:三重属性叠加,估值严重低估看似普通纺织股,实则是绩优纺织+高端新材料+人形机器人三重属性叠加的潜力标的。- 传统业务打底,现金流稳定;- PEEK第二曲线落地,高毛利、高成长;- 人形机器人产业链深度绑定,成长空间打开。特别提醒:以上内容仅做基本面逻辑分享,不构成任何投资建议。

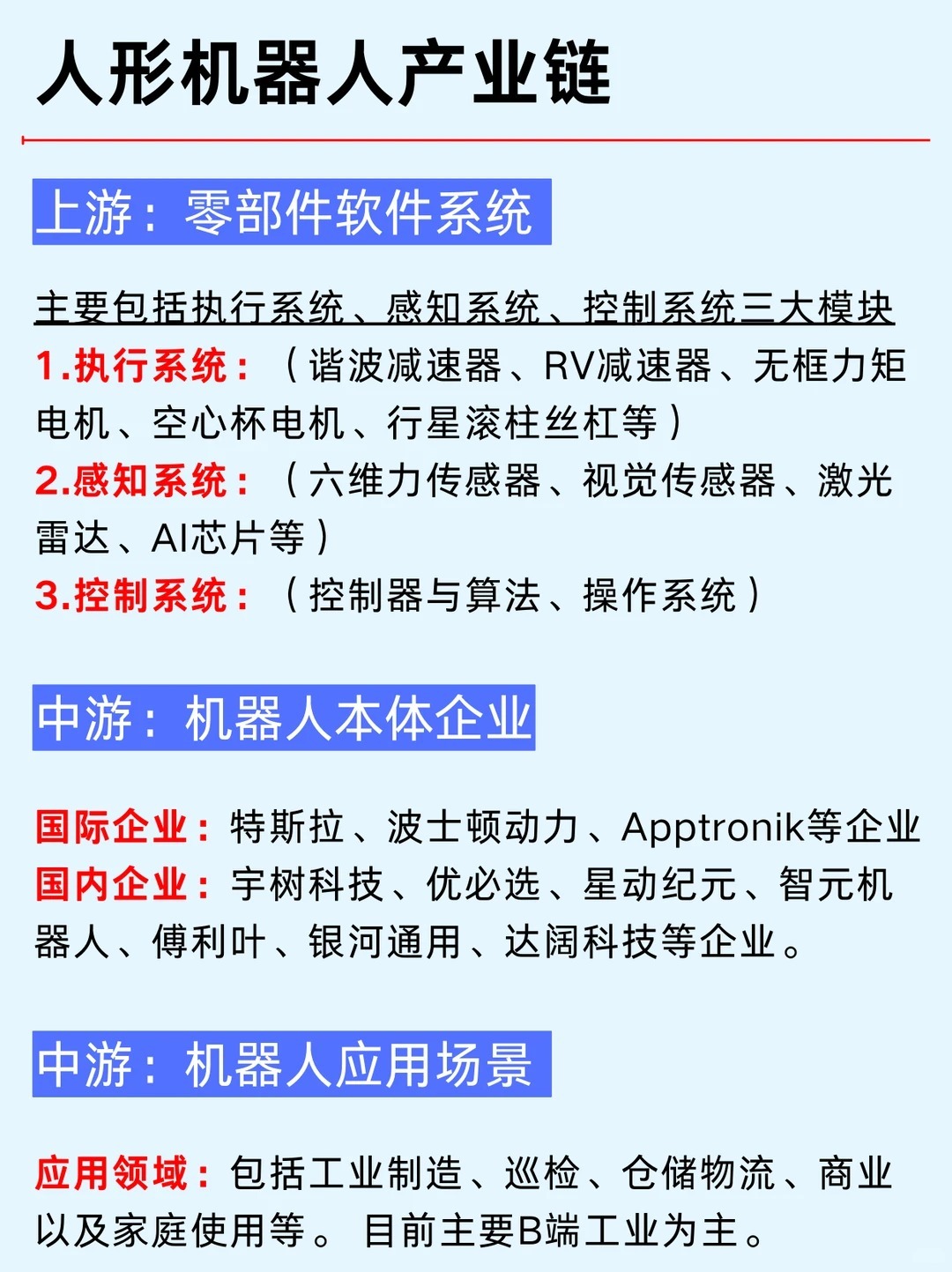

![10年100倍空间![捂眼睛]人形机器人产业梳理人形机器人正从概念走向落地,成为继](http://image.uczzd.cn/7876839911700734973.jpg?id=0)