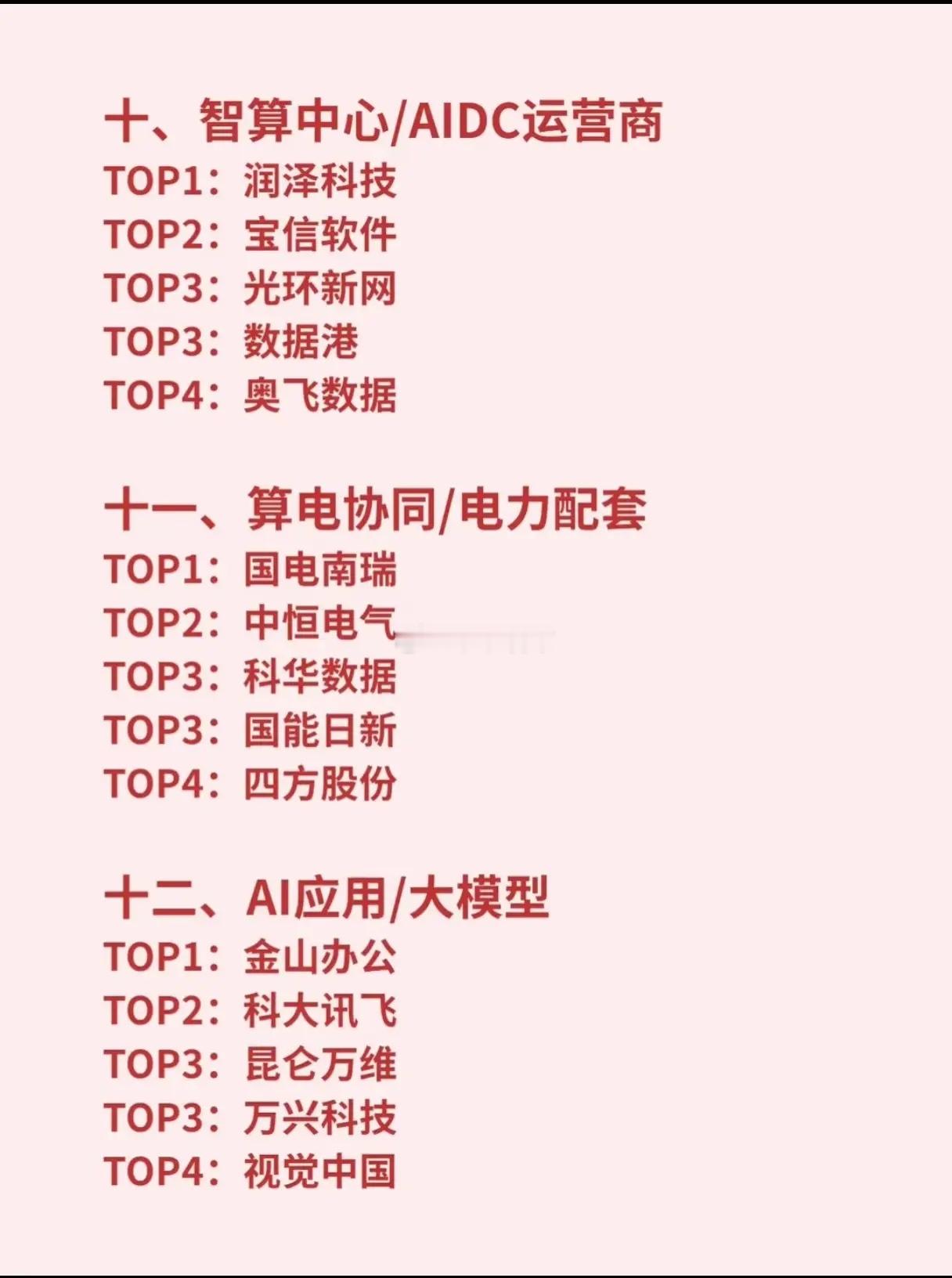

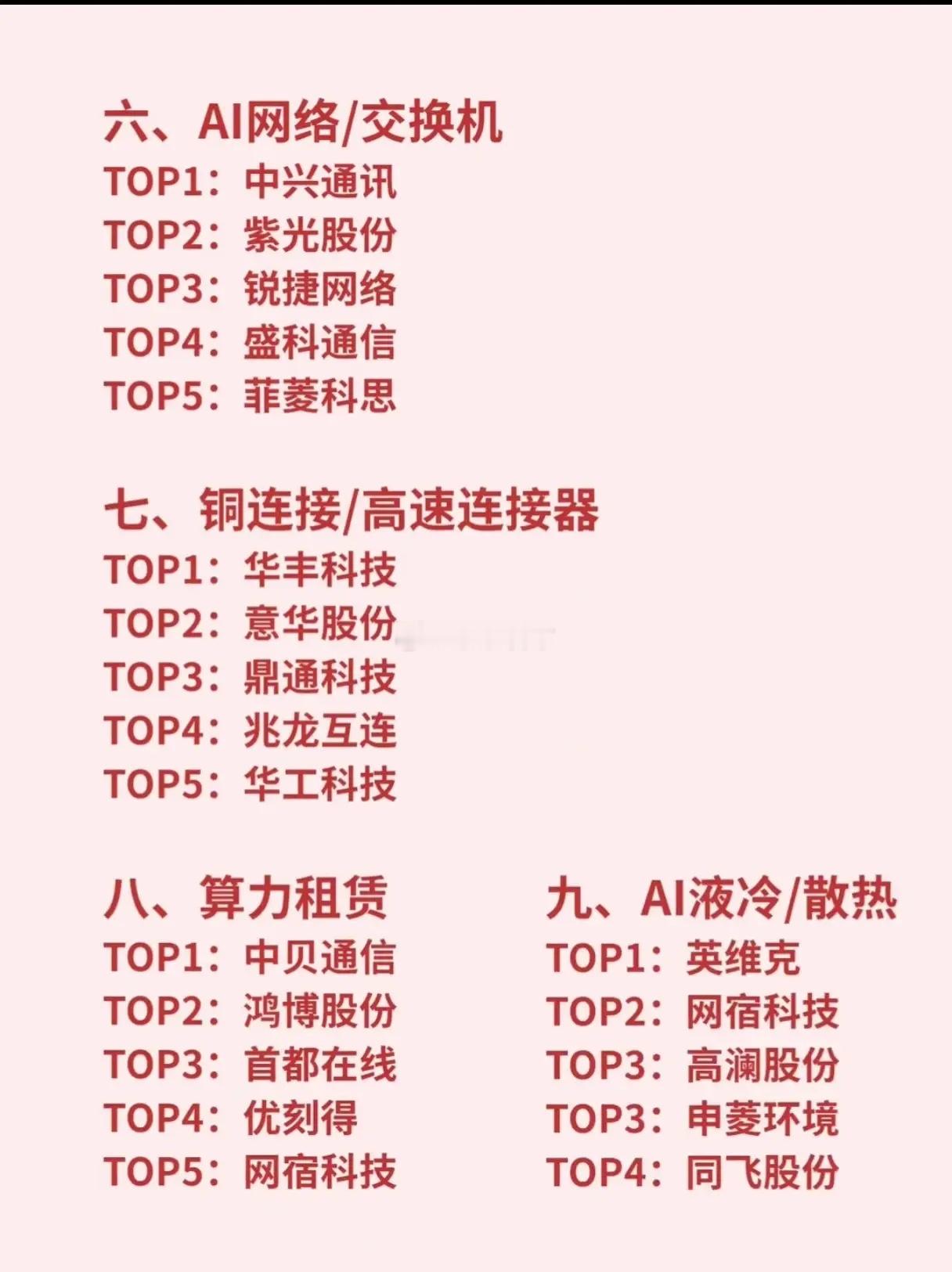

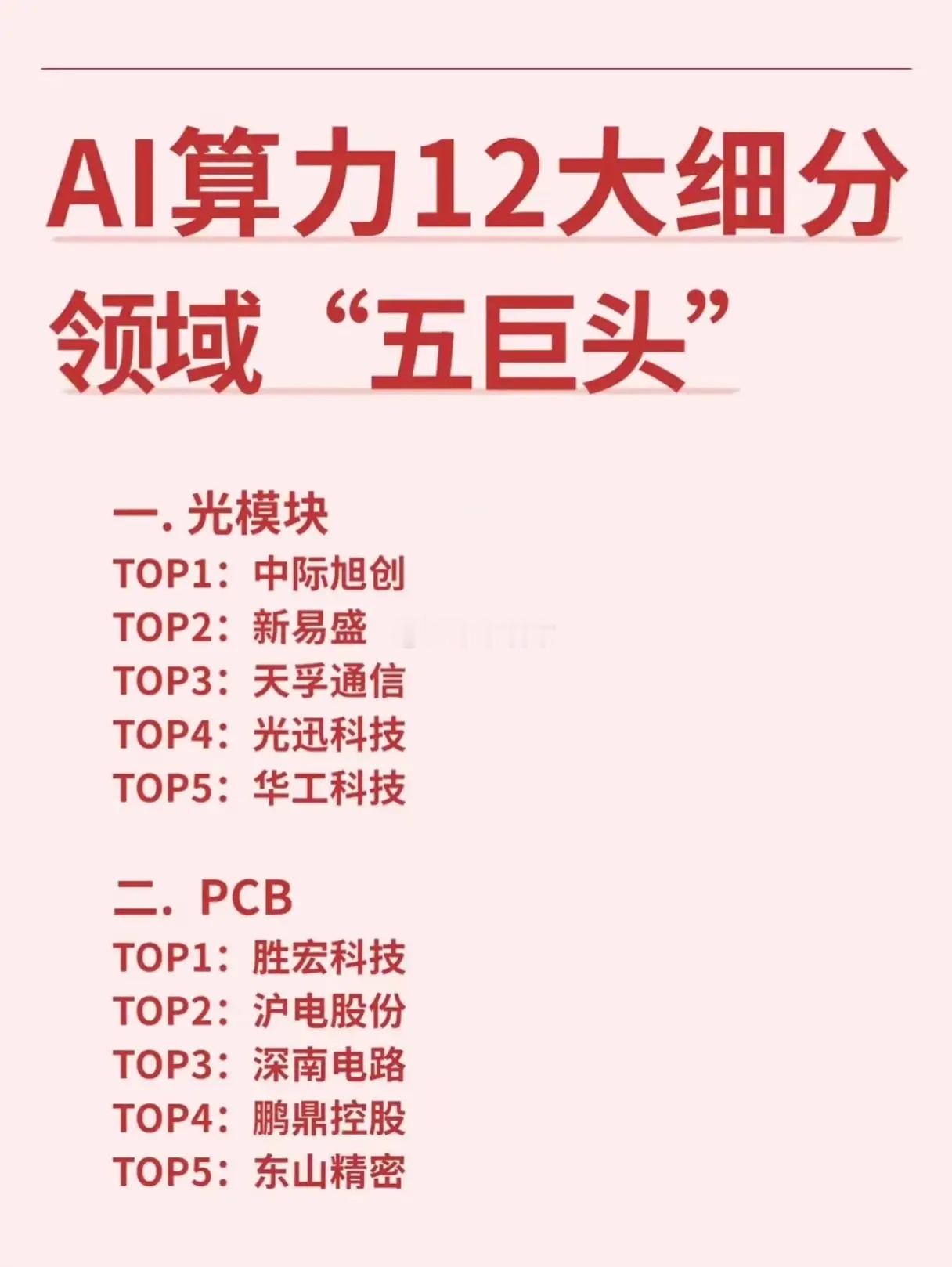

从“堆芯片”到“抢细分”:AI算力的12大赛道,谁才是真正的“定海神针”?2026年的AI算力赛道,早已不是单纯拼“大模型参数”的时代。当推理算力占比首次突破70%,一场从上游硬件到下游应用的“全链条军备竞赛”,正在12大细分领域悄然打响。在这场竞赛里,光模块是当之无愧的“数字血管”。中际旭创、新易盛等龙头早已不是传统模块的玩家,华为发布的单波1.6T硅光模块、光迅科技的3.2T硅光NPO方案,正把中国厂商推向全球高速光通信的技术前沿。硅光技术的渗透率在1.6T模块中已达70%以上,功耗降低40%的同时,也让这些企业在算力传输的“高速公路”上筑起了护城河。而液冷散热则成了决定AI集群生死的“生命线”。随着单机柜功率向兆瓦级迈进,英维克、网宿科技等企业的技术突破,正在改写行业规则。曙光数创发布的MW级相变浸没液冷整机柜,将PUE降至1.04以下,散热效率是传统方案的3-5倍。当AI服务器的液冷渗透率即将突破50%,谁能把“算力的温度”降下来,谁就能吃下未来高密度智算中心的最大蛋糕。从PCB、AI芯片到算力租赁、大模型应用,12大赛道环环相扣,没有一个环节能独善其身。寒武纪、海光信息在国产AI芯片上的持续突破,浪潮信息、工业富联在服务器领域的规模化优势,再到金山办公、科大讯飞在应用端的场景落地,共同编织起一张覆盖全产业链的算力网络。今天的算力竞争,早已不是单点突破就能取胜的游戏。每一个细分领域的龙头,都是产业链上不可或缺的齿轮。当“词元通胀”带来的推理算力需求井喷,这些扎根技术、深耕场景的企业,才是支撑中国AI算力行稳致远的“定海神针”。