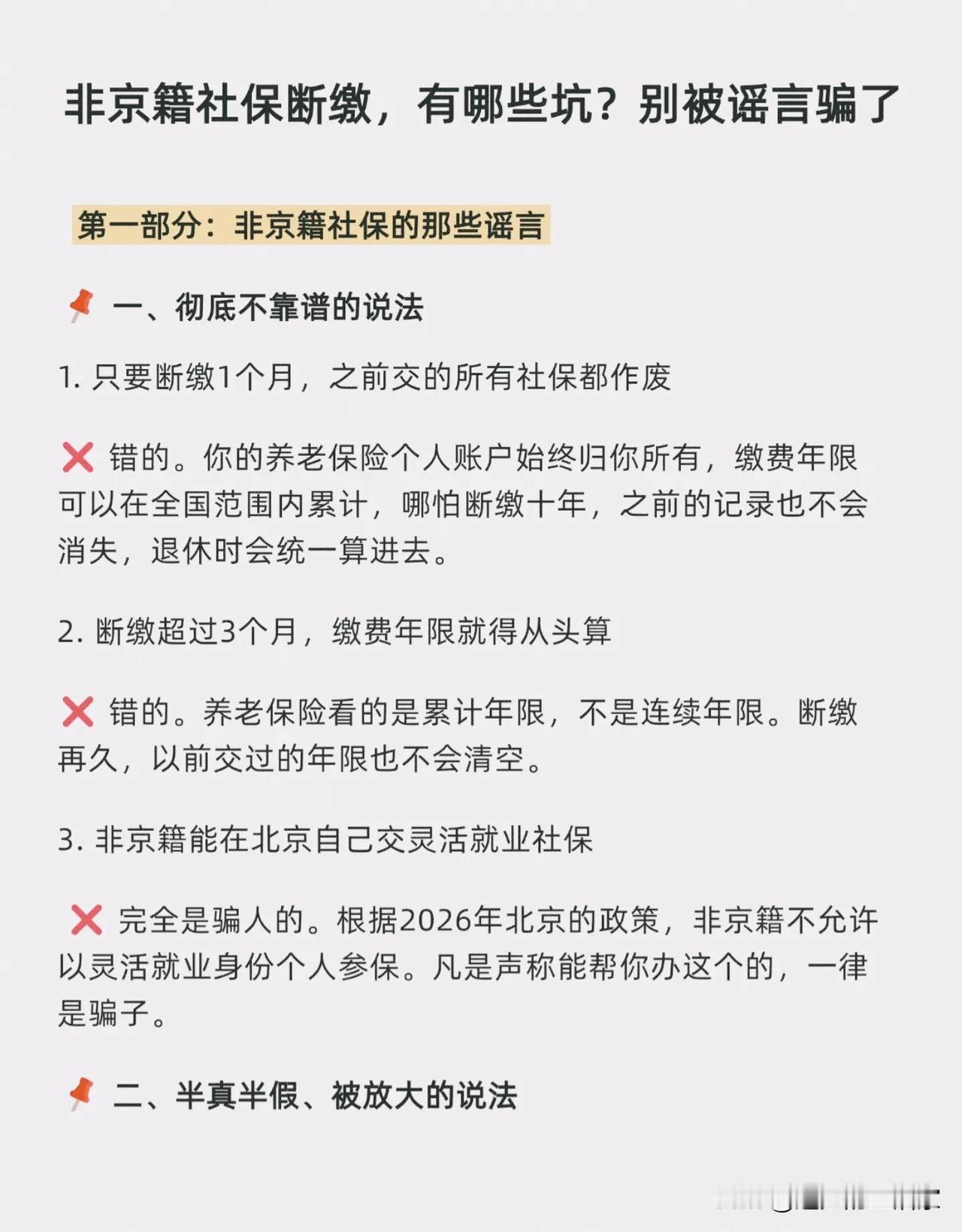

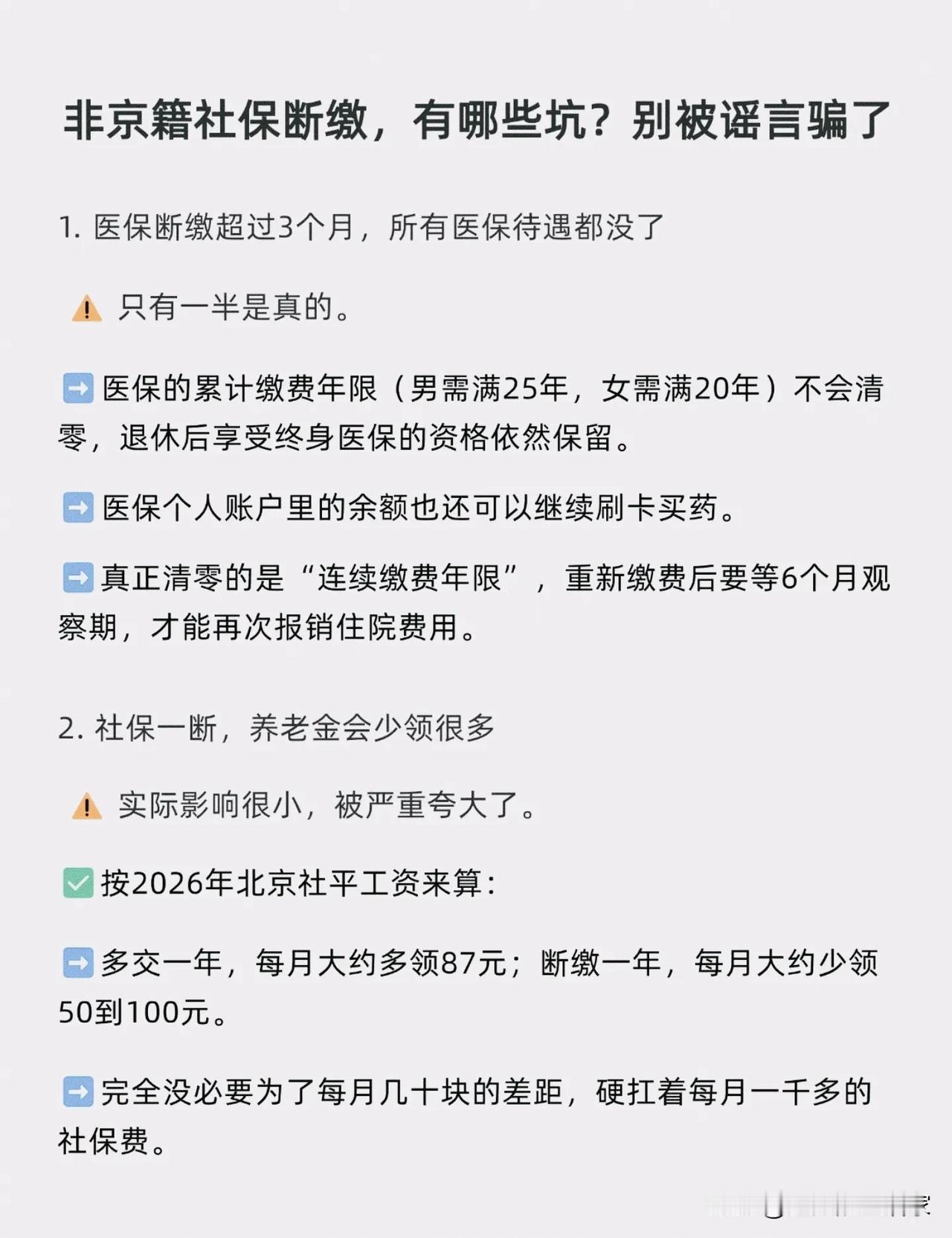

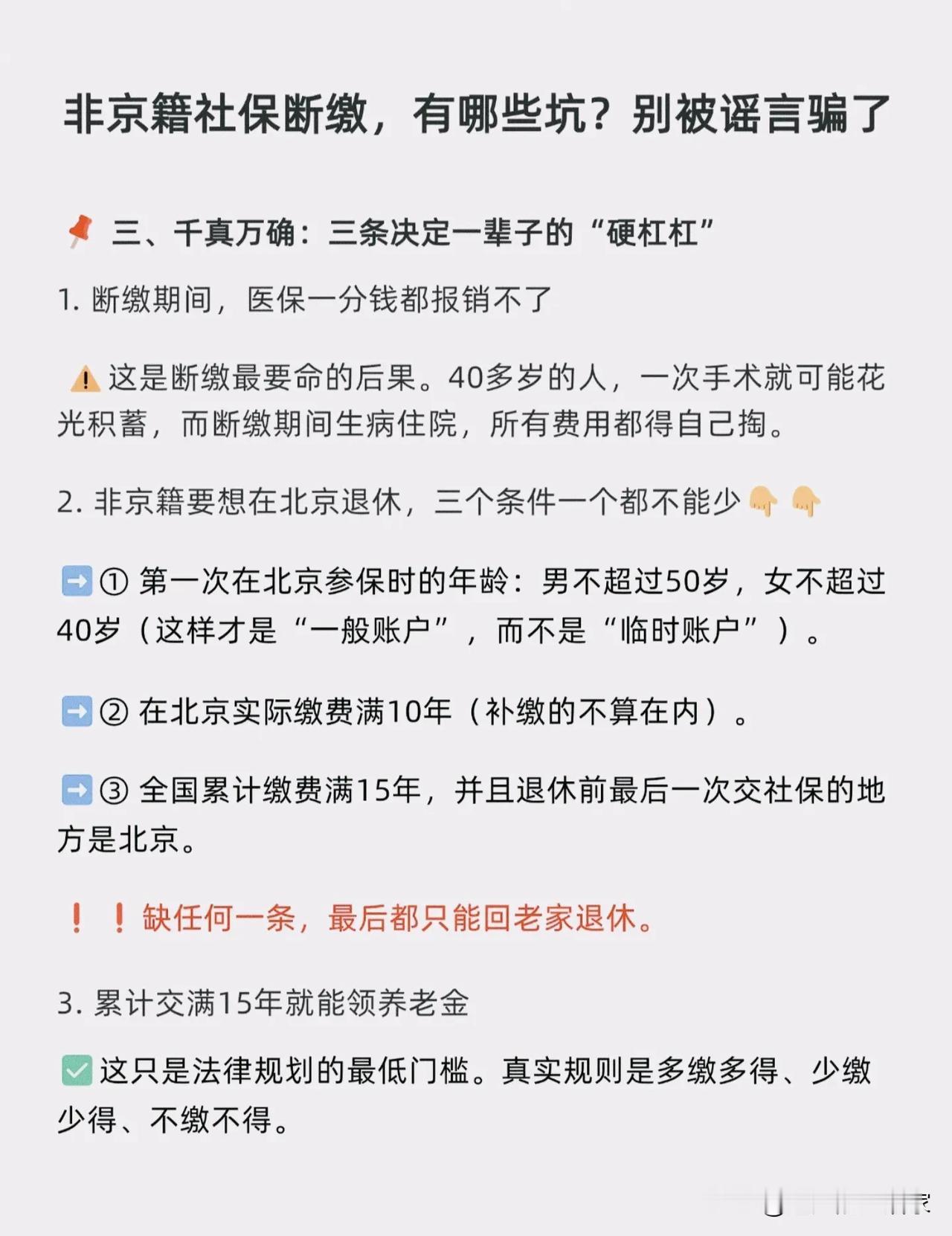

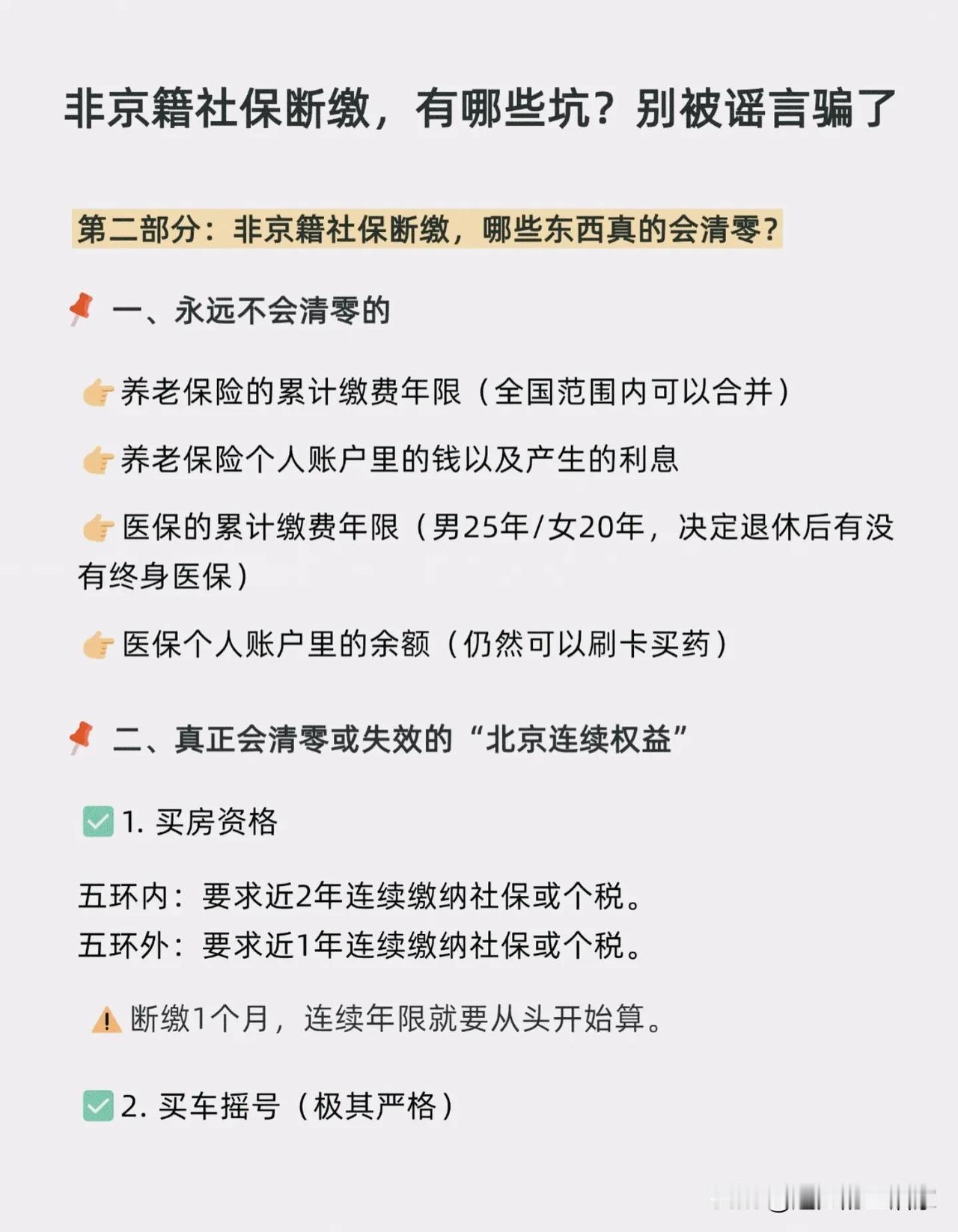

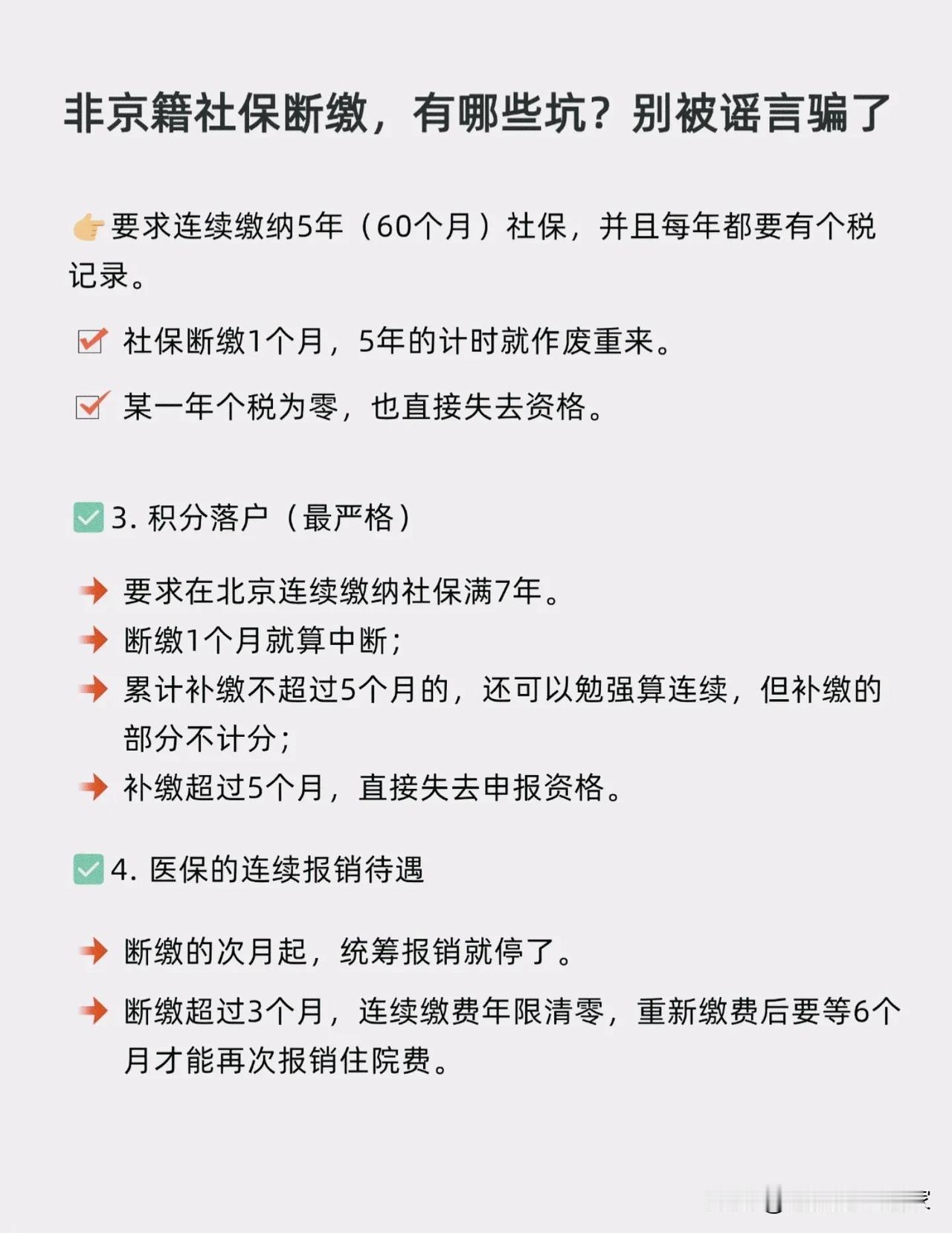

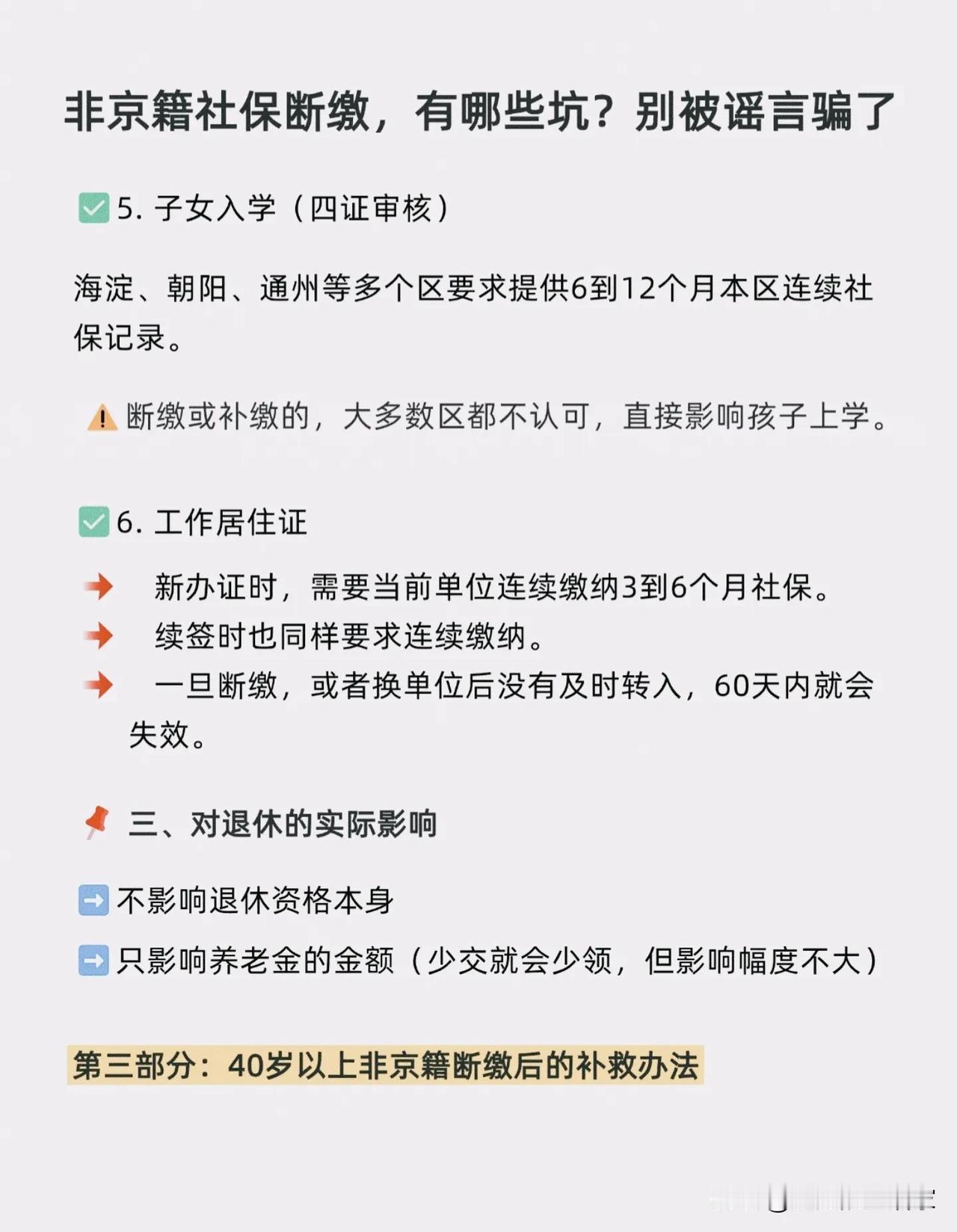

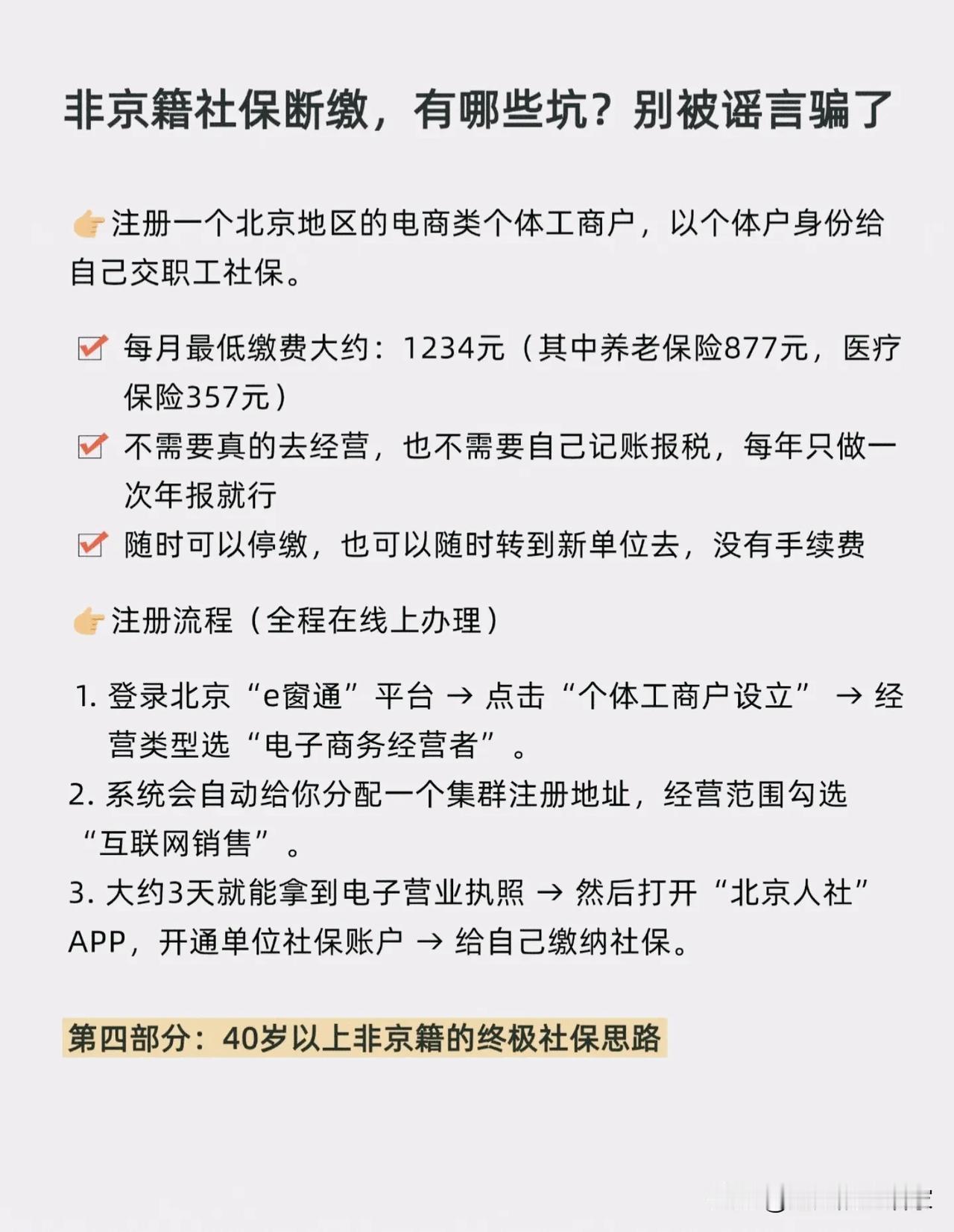

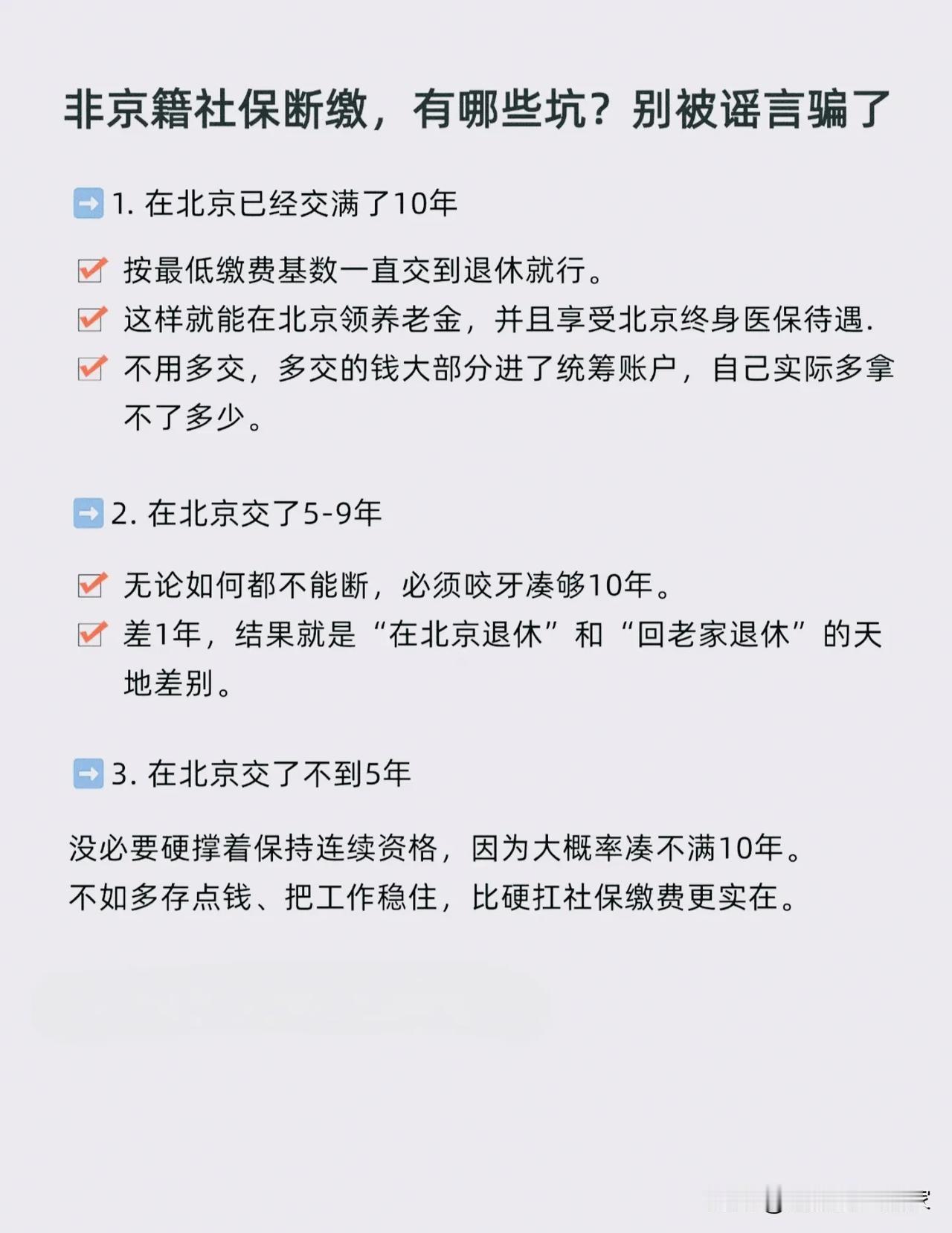

非京籍社保断缴,别再被这些谣言吓住了!真实影响和补救办法一次说清! 在北京打拼的非京籍朋友,谁没被“社保断缴,以前交的全白费”“断缴3个月,直接清零”这类说法吓过? 今天就把这些谣言、半真半假的坑、以及真正要命的后果,一次性掰扯清楚,帮你避开90%的坑。 一、先辟谣:这3个说法,全是假的! 很多人被网上的信息吓得不轻,其实很多都是彻头彻尾的谣言: 1. “断缴1个月,之前交的社保全作废” ❌ 错得离谱。你的养老保险个人账户永远属于你,缴费年限全国累计,哪怕断缴十年,之前的记录也不会消失,退休时会合并计算。 2. “断缴超3个月,缴费年限要从头算” ❌ 养老保险看的是累计年限,不是连续年限。断缴再久,以前交过的年限也不会清空。真正清零的,只有医保的连续缴费年限,和购房摇号的连续资格。 3. “非京籍能在北京交灵活就业社保” ❌ 2026年的政策里,非京籍不允许以灵活就业身份个人参保。凡是声称能帮你办这个的,全是骗子!别花冤枉钱,还把自己的社保记录搞乱了。 二、半真半假:这些说法,只对了一半 很多人被这些半真半假的信息放大了焦虑,其实影响远没有你想的那么大: 1. “医保断缴超3个月,所有待遇都没了” ⚠️ 一半是真的: - 医保累计缴费年限(男25年/女20年)不会清零,个人账户里的钱也能继续刷卡买药。 - 但断缴期间住院不能报销,断缴超3个月后,重新缴费要等6个月才能恢复住院报销资格。 2. “社保一断,养老金会少领很多” ⚠️ 被严重夸大了。按2026年北京社平工资算:多交一年,每月大约多领87元;断缴一年,每月也就少领50-100元。完全没必要为了每月几十块的差距,硬扛着每月一千多的社保费。 三、真正要命的:这3条“硬杠杠”,一条都不能踩 这些后果,才是社保断缴真正的坑,尤其是在北京打拼的朋友,一定要看清楚: 1. 断缴期间,医保一分钱都报不了 这是最直接的风险。尤其是40岁以上的人,一次手术可能花光积蓄,断缴期间生病住院,所有费用都得自己掏。 2. 非京籍在北京退休,3个条件一个都不能少 想在北京领养老金,必须同时满足: - 第一次在北京参保时,男不超过50岁,女不超过40岁(是“一般账户”,不是临时账户); - 在北京实际缴费满10年(补缴的不算,目前是这样儿,以后很有可能会增加年限,退休前最后一个月必须是在京缴纳社保状态); - 全国累计缴费满15年,退休前最后一次交社保的地方是北京。 缺任何一条,最后都只能回老家退休。 3. 累计交满15年≠就能领养老金 这只是最低门槛。真实规则是多缴多得、少缴少得、不缴不得。只交15年,退休后养老金会很低。 四、这些权益,断缴1个月就清零,别不当回事 很多人不知道,北京的这些“连续权益”,断缴1个月就要从头算: - 买房资格:五环内要近2年连续社保,五环外要近1年,断缴1个月,连续年限就清零重算。 - 摇号资格:要连续5年社保+每年个税记录,断缴1个月,5年计时直接作废。 - 积分落户:要求连续7年社保,断缴1个月就算中断,补缴超5个月直接失去申报资格。 - 子女入学:海淀、朝阳等区,要求提供6-12个月本区连续社保记录,断缴或补缴大多不被认可。 - 工作居住证:新办和续签都需要连续社保,断缴或未及时转入,60天内就会失效。 五、断缴后的补救办法,和40岁以上的终极思路 👉 临时补救:个体户参保 如果暂时没工作,可以注册北京的电商类个体工商户,以个体户身份给自己交职工社保: - 每月最低缴费约1234元(养老877元+医疗357元); - 不用实际经营,也不用自己记账报税,每年做一次年报就行; - 流程:登录北京“e窗通”→设立个体工商户(选电子商务经营者)→拿执照后,在“北京人社”APP开通单位社保账户缴费。 👉 40岁以上的终极思路,按你在北京的缴费年限分情况: 1. 已经交满10年:按最低基数交到退休就行,不用多交,这样就能在北京领养老金,多交的钱大多进了统筹账户,实际多拿不了多少。 2. 交了5-9年:无论如何都不能断,必须咬牙凑够10年,差1年,就是在北京退休和回老家退休的天差地别。 3. 交了不到5年:没必要硬撑着保持连续资格,大概率凑不满10年,不如多存点钱、把工作稳住,比硬扛社保缴费更实在。 🔄写在最后 社保断缴,从来都不是“世界末日”,但也绝不是小事。 它的核心影响,从来都不是养老金少领那几十块,而是医保报销的中断、购房摇号等连续权益的清零,以及北京退休资格的错失。 与其被谣言吓得慌神,不如先搞清楚自己在北京的缴费年限、未来的规划,再决定要不要硬扛、怎么补救。 毕竟,社保的本质,是为了给未来的自己留一份保障,而不是被焦虑牵着鼻子走。