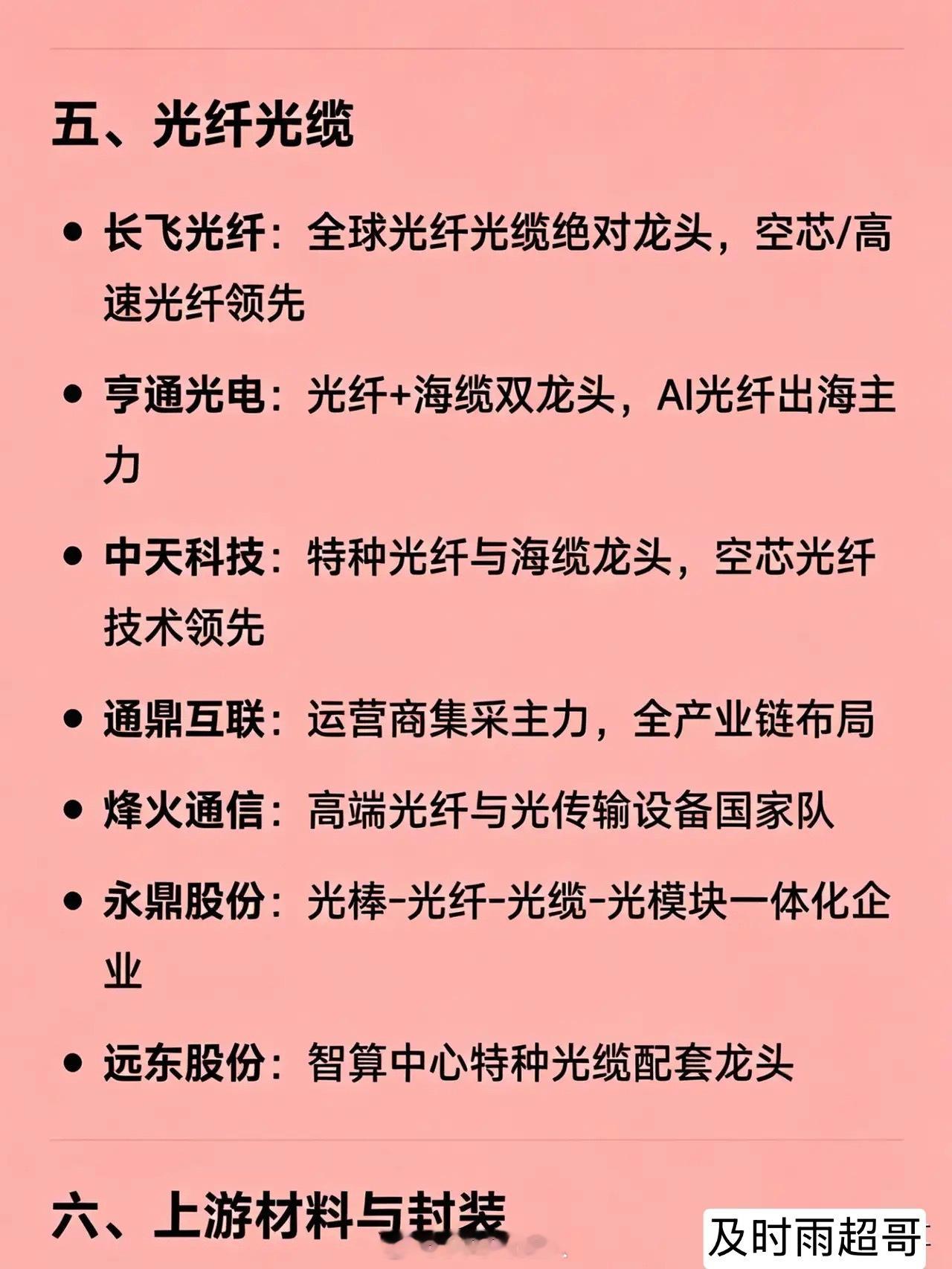

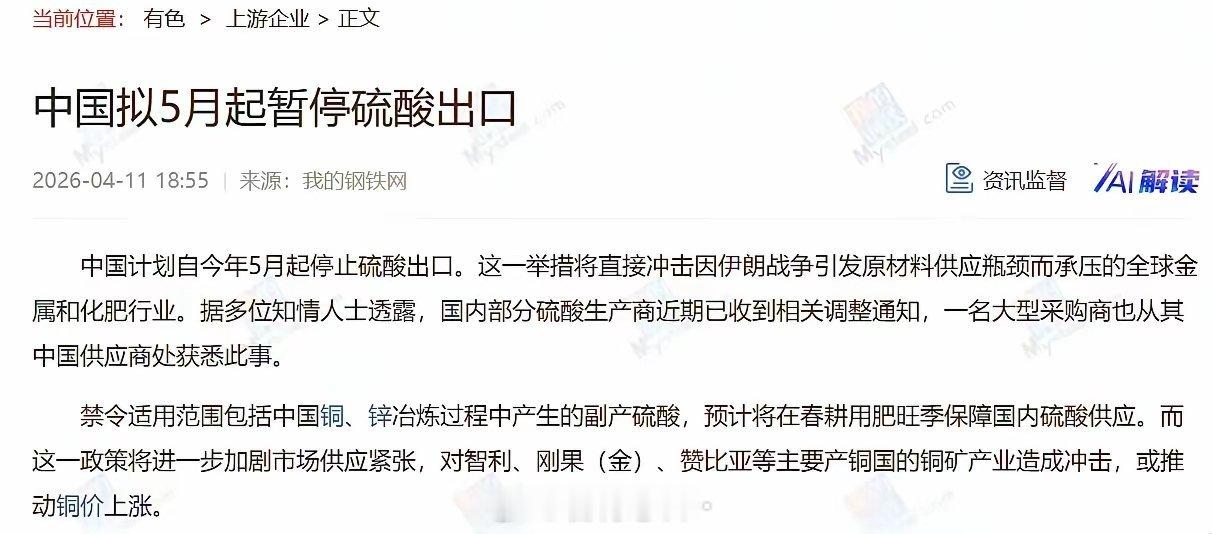

5月硫酸出口全面叫停!千万吨产能回流,A股谁是最大赢家? 村里发公告明确自2026年5月1日至12月31日,全面暂停普通工业硫酸、冶炼副产硫酸出口,仅电子级高纯硫酸可按规定申请出口许可。 本次政策核心目的为保障国内春耕磷肥生产、对冲中东地缘冲突引发的全球硫磺价格暴涨、稳定国内化工与新能源产业链基础原料供应。中国作为全球最大硫酸生产与出口国,年出口量超千万吨,禁令将使对应产能全部回流国内,重塑行业供需格局,推动国内硫酸价格中枢上移。 受益标的分为三大核心梯队:一是铜、锌等有色金属冶炼副产硫酸龙头,硫酸为烟气脱硫副产品,成本近乎为零,涨价直接全额转化为利润,外销占比越高业绩弹性越大;二是硫铁矿制酸、磷化工一体化企业,原料自给率高,成本波动小,可充分享受涨价红利;三是电子级高纯硫酸龙头,出口豁免可享受国际高价溢价,同时国内原料成本稳定,具备双重利好。 受益个股梳理 1. 铜陵有色:国内冶炼酸龙头,2025年副产硫酸超650万吨,外销占比高。硫酸为铜冶炼副产品,成本极低,价格每涨100元/吨年利润增厚超4.5亿元,业绩弹性行业领先。 2. 江西铜业:国内硫酸产量第一,年产能超700万吨,华东区域定价权突出。铜冶炼副产酸成本优势显著,价格每涨100元/吨年利润增厚5-7亿元,业绩增量空间大。 3. 云南铜业:西南地区冶炼酸龙头,年副产硫酸产能近500万吨,区域供需格局优异。硫酸业务对利润贡献度高,禁令后国内定价权提升,可充分享受涨价红利。 4. 紫金矿业:多金属冶炼龙头,年副产硫酸产能超300万吨,海外矿山协同优势突出。硫酸成本优势显著,海外湿法炼铜受限推高铜价,主业与副产业务双重受益。 5. 恒邦股份:黄金冶炼龙头,年副产硫酸产能120万吨,外销比例较高。硫酸为冶炼副产品,成本极低,涨价可直接增厚利润,黄金主业具备抗周期属性,业绩稳定性强。 6. 株冶集团:国内锌冶炼龙头,年副产硫酸产能超100万吨,锌冶炼烟气制酸成本优势显著。禁令后国内硫酸供应收紧,价格上行将直接拉动公司利润增长,业绩弹性突出。 7. 西部矿业:铜铅锌多金属冶炼企业,硫酸完全自给且有外销,不受硫磺涨价影响。年副产硫酸产能充足,区域议价能力强,价格上涨可直接转化为利润增量。 8. 中金岭南:铅锌冶炼龙头,年副产硫酸产能超80万吨,产业链一体化布局完善。硫酸业务成本优势显著,禁令后供需格局优化,价格上行将显著增厚公司业绩。 9. 粤桂股份:亚洲最大硫铁矿龙头,年硫酸产能120万吨,原料完全自给,不受硫磺价格波动影响。硫酸价格每涨100元/吨年利润增厚约1.2亿元,单位市值弹性行业领先。 10. 云天化:国内磷化工龙头,年硫酸产能400万吨,多路线制酸布局,自给率超70%。可充分受益硫酸涨价,同时磷肥主业需求稳定,成本传导顺畅,业绩确定性强。 11. 湖北宜化:磷化工一体化龙头,年硫酸产能超200万吨,深度绑定磷肥与新能源产业链。硫酸自给率高,成本传导能力强,价格上行将显著提升公司盈利水平。 12. 兴发集团:国内磷化工与电子级硫酸双龙头,硫酸完全自给,半导体级硫酸产能规模领先。普通酸禁令下电子级酸价值凸显,可享受出口豁免红利,双重逻辑加持。 13. 司尔特:磷复肥龙头,自有硫铁矿与硫酸产能,产业链一体化布局完善。硫酸自给率高,可对冲原料涨价风险,同时受益春耕磷肥旺季,业绩具备强支撑。 14. 川恒股份:磷化工细分龙头,配套完善硫酸产能,深度布局磷酸铁锂新能源赛道。硫酸自给率高,成本优势显著,涨价可增厚利润,新能源业务打开长期成长空间。 15. 晶瑞电材:国内电子级硫酸龙头,高纯硫酸产能持续扩张,国内市场占有率稳步提升。产品获出口豁免,可享受国际高价溢价,同时国内原料成本稳定可控。 16. 江化微:国内湿电子化学品龙头,电子级硫酸已实现规模化量产,覆盖中高端半导体制造需求。受益于出口豁免政策,高端产品溢价能力提升,国产替代进程加速。 17. 中巨芯:国内高端湿电子化学品核心企业,电子级硫酸通过多家头部晶圆厂认证,产能稳步释放。普通酸禁令下高端品类价值凸显,出口与国产替代双重逻辑共振。 18. 多氟多:氟化工龙头,布局电子级硫酸等湿电子化学品,产品覆盖半导体与新能源领域。电子级硫酸产能持续扩张,受益于出口豁免政策,业绩增长具备新动能。 总结 本次硫酸出口禁令将深刻重塑国内硫酸行业供需格局,核心受益标的集中于冶炼副产酸龙头、原料自给的硫化工/磷化工企业,以及出口豁免的电子级硫酸龙头三大方向。其中,冶炼副产酸企业凭借近乎为零的成本优势,具备最大的业绩弹性;磷化工一体化企业受益于完善的产业链布局与成本传导能力,业绩增长确定性更强;电子级硫酸企业则迎来高端化升级与出海拓展的双重机遇,长期成长空间进一步打开。 本文涉及资讯内容来自网络,仅供参考不构成投资建议!