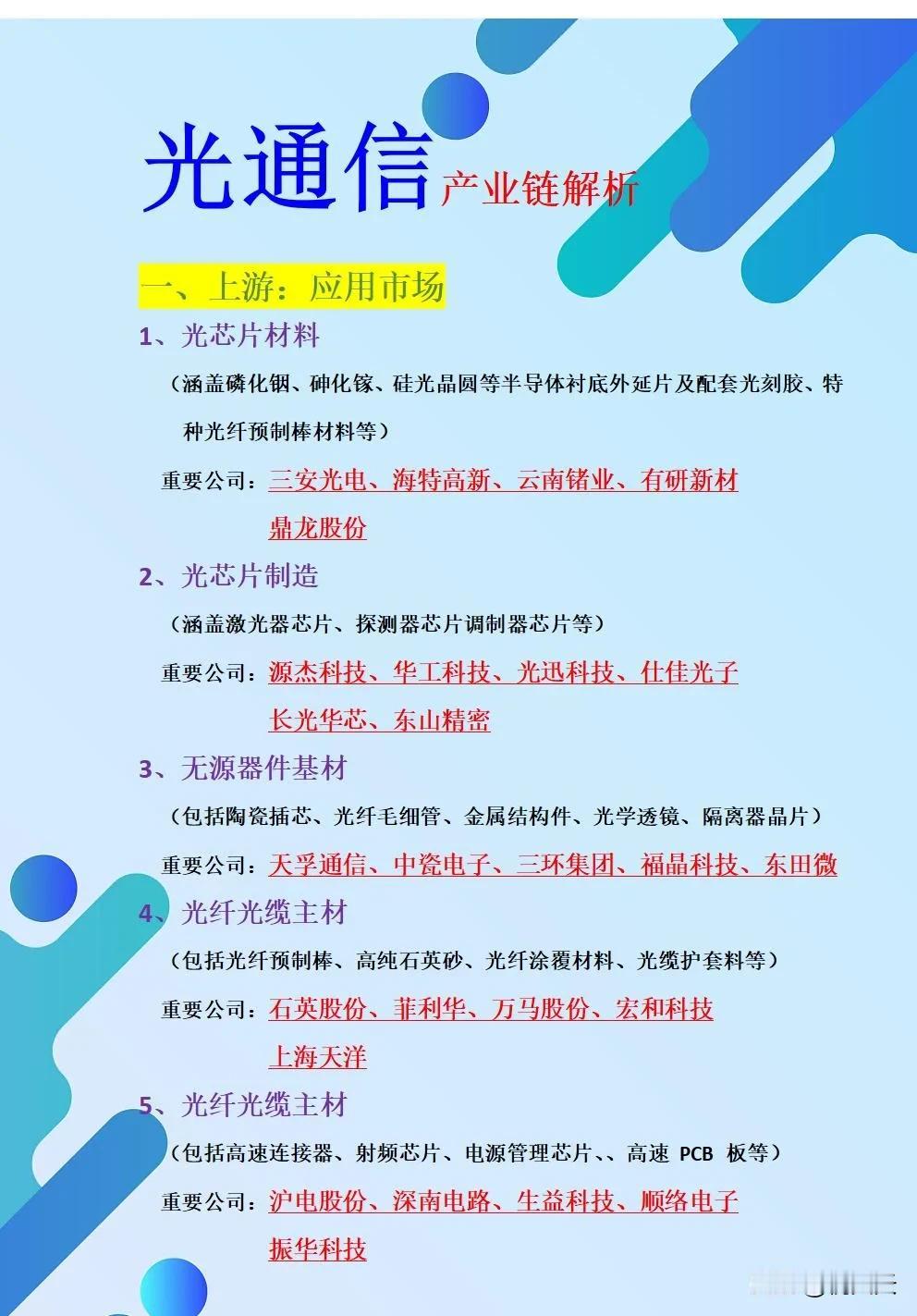

深度拆解:利润狂飙300%,永鼎股份的“第二春”真相 提示:理财有风险,投资需谨慎 一、光通信:全产业链打底,老牌企业的基本盘 为什么说永鼎是光通信“全能玩家”? 它不是只做某一环,而是从光棒/光纤/光缆/芯片/器件/模块/大数据应用全覆盖。1978年起家,1997年成为国内光缆首家上市企业,40多年沉淀出别人难复制的壁垒。 - 棒纤缆:光棒、超低损耗光纤技术突破,连续拉丝提效2.5%、合格率提升 - 光芯片:2025年上半年高速率激光器芯片通过客户认证、拿批量订单 - 盈利改善:2021—2025年上半年,光通信毛利率从7.9%→19.07%,涨11个百分点 全产业链带来成本优势,AI算力需求起来后,这一块成了稳定“现金牛”。 二、汽车线束:第一大营收,增长背后藏隐忧 2015年花6.86亿收购上海金亭,正式进汽车线束。 - 规模反超:2015年光通信占59%、线束24%;2025年上半年线束34%,反超光通信近16个点 - 先降后增:2022—2024年营收从16.51亿滑到12.06亿;2025年上半年7.63亿,同比+48.9% - 代价明显:2025年上半年毛利率14.62%,同比下滑超3个点 行业太卷,靠降价换订单,增收不增利。客户覆盖传统车企、新势力,但利润空间被持续压缩。 三、业绩暴增300%+:光鲜数字下的真实结构 2025年预告: - 归母净利润2亿—3亿,同比**+225.66%—388.48%** - 扣非净利润1.9亿—2.9亿,同比**+317.58%—537.36%** 核心真相: 暴增不是主业变好,主要来自联营企业东昌投资2.5亿投资收益(处置房地产业务子公司) 。 - 剔除后:按上限算主业只剩约5000万;按下限算,主业接近亏损。 短期业绩“爆了”,但可持续性存疑。 四、高温超导:押注未来,下一个增长曲线 靠投资收益撑不久,公司重兵押高温超导带材 。 - 技术突破:2024年国产MOCVD设备规模化,国内首条高温超导直流电缆商用 - 核心产品:HF1200超导带材,20K/20T强磁场下临界电流超1300A,用于可控核聚变、超导感应加热 - 投入力度:2.53亿在建工程中,东部超导项目1.66亿,占65% - 初步贡献:2025年上半年超导及铜导体营收3.51亿,占比15.54% 这是未来最大看点,但商业化、放量仍需时间。 写在最后 永鼎从老线缆厂,变成光通信+汽车线束+高温超导三栖玩家: - 光通信:稳基本盘、提利润 - 汽车线束:撑营收、但内卷严重 - 高温超导:赌未来、高投入高潜力 2025年利润狂飙,更像“一次性红利”。真正的“第二春”,要看光通信持续放量、超导商业化落地、汽车线束扭亏三者共振。 看懂结构,才不会被表面增速带偏。 免责声明:本文仅为市场信息梳理与行业分析,不构成任何投资建议。市场有风险,投资须谨慎。 永鼎股份 股市分析 @时光记忆WGW