光伏钙钛矿行业深度分析

原创 发财猫 启点投研

2026年4月4日 08:40

2026年光伏钙钛矿行业深度分析:从“效率冠军”到“产业化元年”

2026年,钙钛矿光伏技术正式跨越了从“实验室明星”到“产业新贵”的鸿沟,迎来了GW级量产的元年。在晶硅电池效率逼近理论极限、光伏行业寻求“反内卷”新出路的大背景下,钙钛矿凭借其惊人的效率潜力和成本优势,已不再是遥远的“下一代技术”,而是正在重塑光伏产业格局的现实力量。

一、行业现状:量产元年开启,效率与稳定性双突破

2026年,钙钛矿行业呈现出“技术狂飙”与“产能落地”并行的火热景象。

量产元年: 极电光能、协鑫光电等头部企业的GW级产线已陆续投产,标志着钙钛矿从百兆瓦级中试正式迈入吉瓦级规模化生产的新阶段。

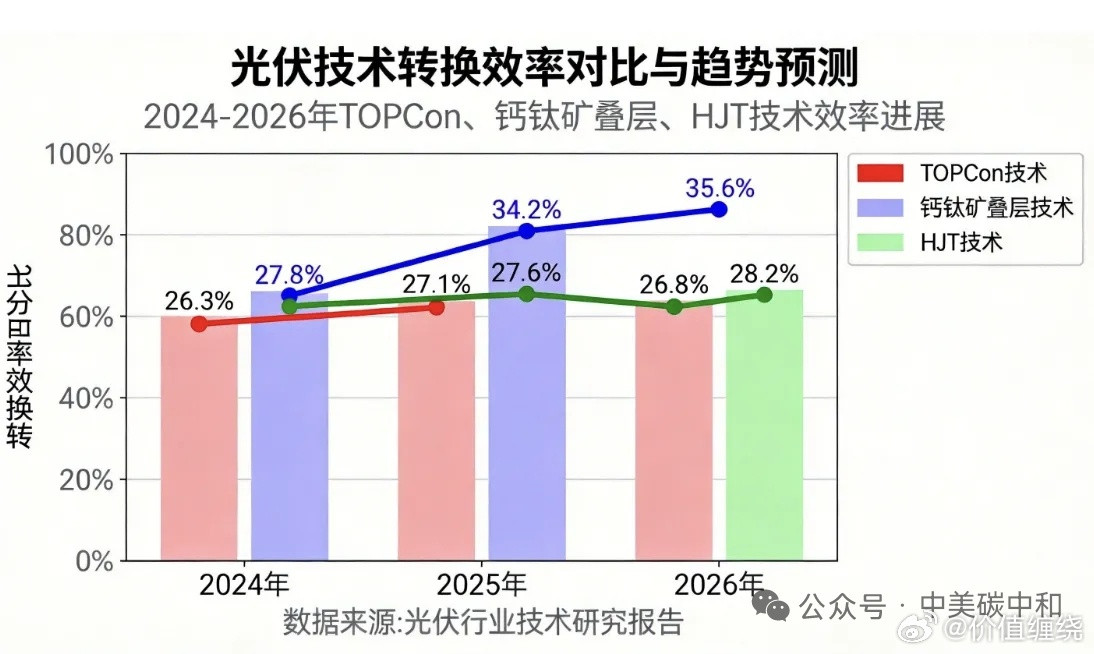

效率狂飙: 实验室效率不断刷新纪录。单结钙钛矿电池效率已突破27.3%(海南大学),钙钛矿/晶硅叠层电池效率更是高达34.6%(隆基绿能),远超晶硅电池29.4%的理论极限。

稳定性破局: 针对钙钛矿“怕水、怕热”的致命弱点,行业已取得关键突破。例如,南京航空航天大学团队开发的“气相辅助表面重构”技术,使大尺寸组件在模拟昼夜交替测试中,101次循环后效率仅损失3%,相当于户外稳定工作25年,首次达到甚至超越了晶硅组件的寿命标准。

二、政策环境:国家战略加持,太空光伏成新引擎

政策驱动正从宏观鼓励转向具体场景的精准扶持,特别是太空光伏的兴起,为钙钛矿技术提供了全新的高价值赛道。

国家战略定位: 钙钛矿作为第三代光伏技术的代表,被纳入国家能源科技战略,其高效率、低成本、轻量化的特性与“双碳”目标高度契合。

太空光伏引爆点: 2026年,随着埃隆·马斯克提出全力推进太空光伏,以及国内首届太空光伏论坛的召开,钙钛矿叠层技术因其轻质、柔性、高比功率(隆基产品达1.77瓦/克)的优势,被视为解决太空数据中心和卫星互联网能源需求的“理想候选”。无锡等地政府已开始牵头搭建太空光伏全产业链生态。

三、技术进展:三条路线并行,叠层技术成核心

钙钛矿技术路线呈现多元化发展,其中叠层技术是实现效率飞跃的关键。

单结钙钛矿: 技术相对成熟,是GW级产线初期的主流产品。通过组分工程(如掺入铯、铷离子)和界面钝化技术,其效率和稳定性已能满足部分商用要求。

钙钛矿/晶硅叠层: 当前最受瞩目的技术路线。它利用宽带隙钙钛矿吸收短波光,窄带隙晶硅吸收长波光,理论上可将效率提升至44%以上。隆基绿能、天合光能等企业在此领域处于全球领先地位。

全钙钛矿叠层: 全部使用钙钛矿材料,成本更低、柔性更好,但技术难度最高。仁烁光能等初创企业在此路线上取得了柔性模组效率突破23%的佳绩。

四、市场空间与未来发展潜力

钙钛矿的市场潜力巨大,正从地面电站向太空、柔性电子等多元化场景拓展。

市场规模: 预计2027年全球钙钛矿产能将超过5GW,到2030年有望突破30GW,市场渗透率预计将从目前的不足1%增长至13%。

成本优势: 当前钙钛矿组件生产成本约1.2元/W,随着设备国产化、工艺简化和规模效应,预计2026年可降至1.0元/W,具备超越晶硅电池的成本竞争力。

潜力场景:

太空光伏: 这是一个万亿级的新增量市场。钙钛矿的轻量化和高效率完美契合卫星、空间站等对能源系统重量和功率的严苛要求。

BIPV与柔性应用: 钙钛矿可制备成柔性、半透明组件,为建筑光伏一体化(BIPV)、可穿戴设备等场景提供了全新解决方案。

五、行业堵点与挑战

尽管前景光明,但钙钛矿产业化仍面临“成长的烦恼”。

大面积制备难题: 实验室的小面积高效率难以在大面积组件上复制,薄膜均匀性、激光划线精度等工艺仍是制约良率(当前约50%)和效率的关键。

晶硅“内卷”拖累: 当前晶硅组件价格持续低迷,拖慢了下游客户尝试新技术的步伐,导致资本投资趋于保守,给钙钛矿的商业化速度带来压力。

长期可靠性验证: 虽然实验室稳定性已取得突破,但在真实户外复杂环境下的长期运行数据仍然稀缺,需要时间来积累和验证。

六、规模化应用的拐点

2026年正是钙钛矿规模化应用的拐点,主要由以下信号确认:

GW级产线投产: 极电光能、协鑫光电等头部企业的吉瓦级产线投产,标志着产业化能力得到验证。

大尺寸组件效率突破20%: 宁德时代与上海交通大学合作,实现了1m×2m大尺寸钙钛矿模组效率超过20%的世界纪录,解决了大面积制备的核心难题。

太空应用启动验证: 协鑫光电等企业已启动卫星搭载实验,推动技术从地面走向太空,开辟了高价值应用新路径。

七、产业链价值分布与主要玩家

产业链价值正从上游设备向中游制造和下游应用两端延伸。

环节价值占比核心内容代表企业(主要玩家)上游30%-40%核心设备与材料。镀膜设备、激光设备、TCO玻璃、封装胶膜。捷佳伟创、迈为股份、德龙激光、金晶科技、福斯特中游30%-40%电池与组件制造。单结/叠层电池、大尺寸组件。协鑫光电、极电光能、隆基绿能、宁德时代(合作研发)下游20%-30%系统集成与应用。地面电站、太空光伏、BIPV。各大发电集团、国宇星空(太空应用)、建筑企业

八、核心投资逻辑与标的

投资主线应聚焦于**“设备先行者”、“技术领先者”和“场景开拓者”**。

设备龙头(确定性最高):

捷佳伟创/迈为股份: 作为钙钛矿镀膜等核心设备的龙头,将率先受益于GW级产线的集中建设,订单确定性高。

德龙激光/帝尔激光: 在钙钛矿激光划线等精密加工领域技术领先,是产业链不可或缺的一环。

技术领先者(弹性最大):

协鑫光电: 拥有全球领先的大尺寸组件产线,并在太空光伏领域布局最早,是产业化的领军企业。

极电光能: 同样拥有GW级产线,技术实力雄厚,是行业第一梯队的重要成员。

场景开拓者(估值重塑):

隆基绿能: 作为晶硅龙头,其在钙钛矿/晶硅叠层技术上的全球领先地位,有望为其打开新的增长曲线,实现估值重塑。

九、全文总结

2026年,钙钛矿光伏行业已告别“纸上谈兵”,正式进入**“产业化落地”的快车道**。在效率极限突破、成本优势确立、太空新场景引爆的三重驱动下,钙钛矿正从晶硅电池的“挑战者”转变为“互补者”乃至“颠覆者”。尽管仍面临大面积制备和市场竞争的挑战,但随着GW级产线的投产和长期可靠性数据的积累,钙钛矿有望在未来5-10年内,成为重塑全球光伏产业格局的核心力量。