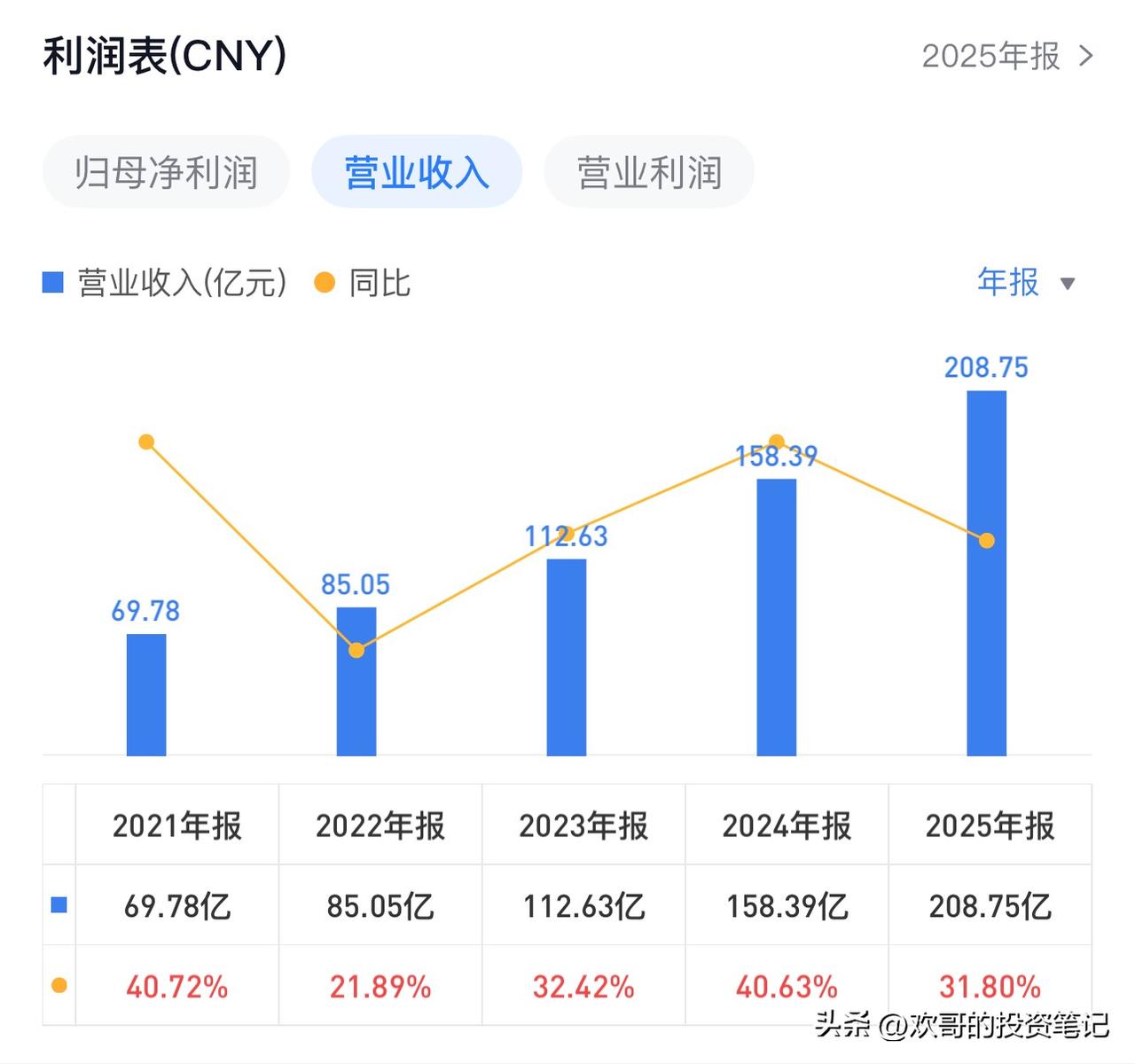

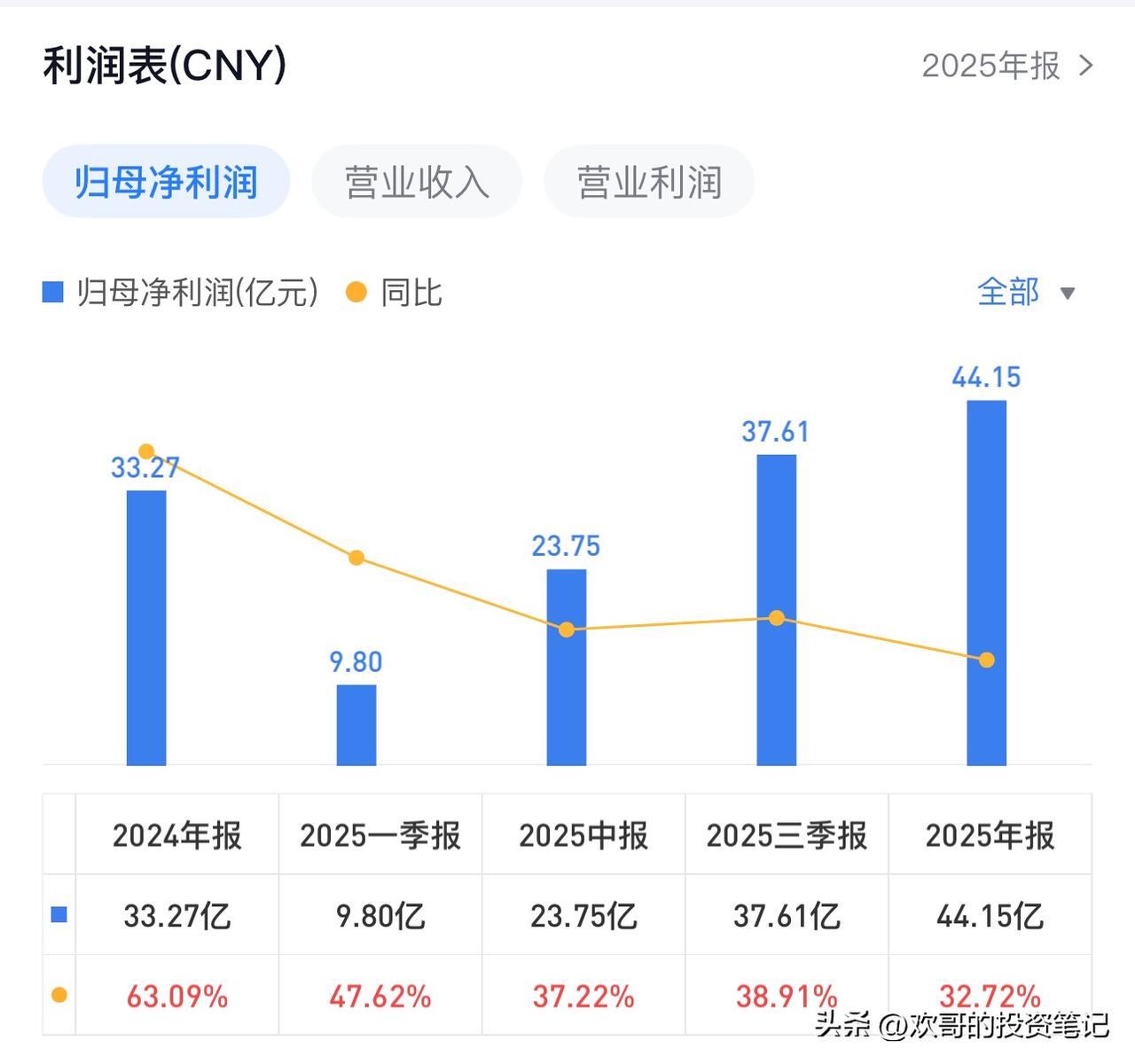

看看东鹏饮料,长期投资,价值投资真的不是那么容易的 不管从哪个财务维度看,东鹏饮料的质地都足够扎实。公司的预收账款至今还保持着高速增长,经营现金流常年远远超过净利润,作为一家年销售400万吨的功能饮料企业,它的存货几乎可以忽略不计。上市至今只募资过一次,之后再也没从市场伸手要过钱,累计分红已经是当初募资额的5倍左右。肉眼可见的未来里,公司的竞争力还在越来越强,回报股东的能力也在持续提升。 就是这么一家业绩增速常年超过30%的公司,股价从2025年一直跌到2026年4月,跌了足足将近10个月,累计跌幅达到40%左右。不妨试想一下,就算你是在200元以内的任何价格买入,一直持有到现在,心里会是什么滋味?到了这个时候,还有人会觉得投资是一件简单轻松的事吗? 客观来说,东鹏的业绩真的比农夫山泉差吗?对比下来,它的投资性价比反而更高。只能说公司在市值管理上确实不够成熟,这种时候,起码应该配合着放一份一季报预告,给市场一点信心。 这两天的大跌,市场上的说法是净利润低于1月14日预告的中间值,由此推算去年第四季度的业绩大幅低于预期。但仔细研读数据看,我反倒觉得去年四季度的业绩其实很扎实,只是公司为了平滑营收,有意隐藏了一部分利润。 去年四季度末,公司的预收账款是59.74亿元,而前年同期的四季度末是47.61亿元。如果按预收账款维持不变来测算,去年四季度的收入增速应该是55.6%,而不是报表上的22.9%。当然,饮料的存货周转周期短,不像白酒那样有大量库存可以随时发货调节利润,所以东鹏不可能完全靠预收藏住所有收入,但就算保守估算,去年四季度的收入增速起码也有35%,根本谈不上不及预期。