桂哥评:PC,笔电和手机是过剩产业了。如果大幅涨价,可能这几年就不买了。

反正家里PC,笔电,手机,都三五七八个,很多备用机在吃灰。

可能正如此,所以,导致了销量巨大下滑吧。男人大多,就是舍不得给自己奢侈一下啊。

不到非不得已,都不怎么乱花钱。都知道赚个钱不容易。===卖不出了?2026开年笔记本电脑线上销量近乎腰斩

电脑报

2026年3月26日 19:46重庆

根据洛图科技的数据,2026年开年1-2月,中国大陆笔记本电脑线上市场(不含抖音、快手)表现非常疲软,出现了罕见的双重暴跌:

销量暴跌:统计期内销量仅为 94.7万台,同比跌幅高达 40.5%。销售额重挫:销售额为 59.9亿元,降幅同样超过 40%。

品牌格局方面,联想系以约35%的份额稳居榜首,惠普约14%位列第二,华硕系约12%紧随其后,机械革命和苹果分别以约8%、7%的份额占据第四、第五位。

一般情况下,消费电子销量每年上下波动10%-20%是正常的,比如去年买得多、今年买得少一点,或者反过来。但一旦跌幅超过40%,这就不是普通波动了,通常意味着两种可能:

要么是去年基数太高,比如2025年国家有补贴、大家疯狂换新,把未来的需求提前透支了,导致2026年自然“断崖式”下滑;要么是市场本身出了问题,比如成本暴涨(内存、硬盘变贵等)、产品没吸引力、消费者没钱或不愿换机,导致真实需求萎缩。

而这次笔记本市场销量暴跌40.5%,可谓是两者叠加,即存储芯片涨价与需求透支的双重冲击。

存储芯片价格暴涨是直接导火索。

2025年下半年,随着AI服务器抢占产能,留给消费级DRAM和NAND Flash的产能被大幅压缩,存储芯片开始进入全面涨价阶段。

根据TrendForce集邦咨询的统计数据,2025年第四季度,NAND Flash的合约价格实现了显著增长,环比涨幅介于33%至38%之间,而DRAM价格的上涨幅度则在45%至50%之间。

进入2026年后,这一涨势不仅持续,且有加速的迹象。群智咨询的数据进一步显示,在第一季度,消费电子存储价格环比上涨超过60%,其中NAND价格的涨幅更是突破了70%。

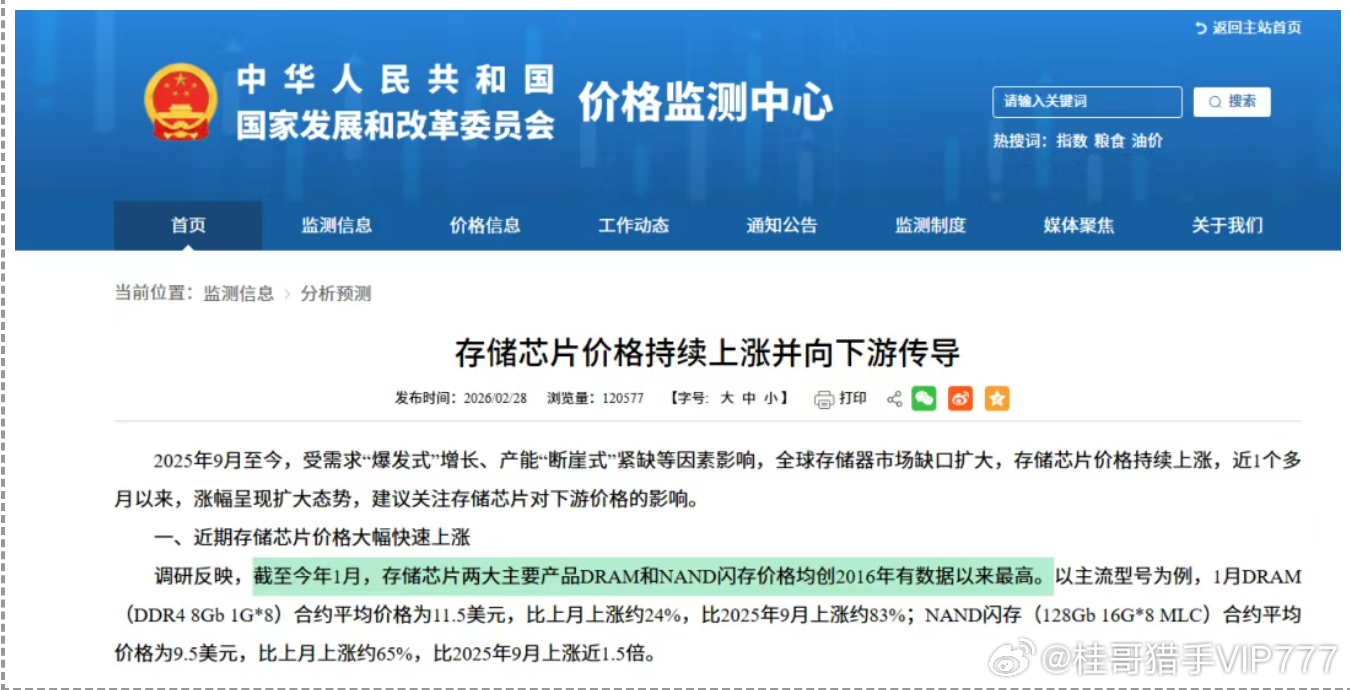

国家发展改革委价格监测中心的数据也表明,截至2026年1月,全球DRAM和NAND价格均创下自2016年有统计数据以来的最高值。

这意味着在2026年春节前后,消费者面对的是截至目前历史上最昂贵的存储硬件。

同时,2024-2025年的政府补贴已经提前释放了大量换机需求,比如618大促期间数码补贴叠加商家折扣,导致终端价格实际降幅达30%-40%,引发集中换机潮。2026年Q1市场回归常态,销量自然回落。

一句话总结就是,该买的去年买了,想买的今年嫌贵。

可以说,目前的笔记本市场正处于“至暗时刻”,虽然部分迹象显示价格涨幅在收窄,但距离真正的价格回落至正常水平还有一段时间。

韦德布什投行在本周一发布的报告中表示,DRAM与NAND存储价格正快速上涨,预计在2025年第四季度基础上,2026年上半年价格涨幅将达到“三位数”水平。

其中,DRAM价格涨幅有望达到130%至150%,NAND涨幅也接近这一水平,显示出存储市场正进入新一轮强劲周期。

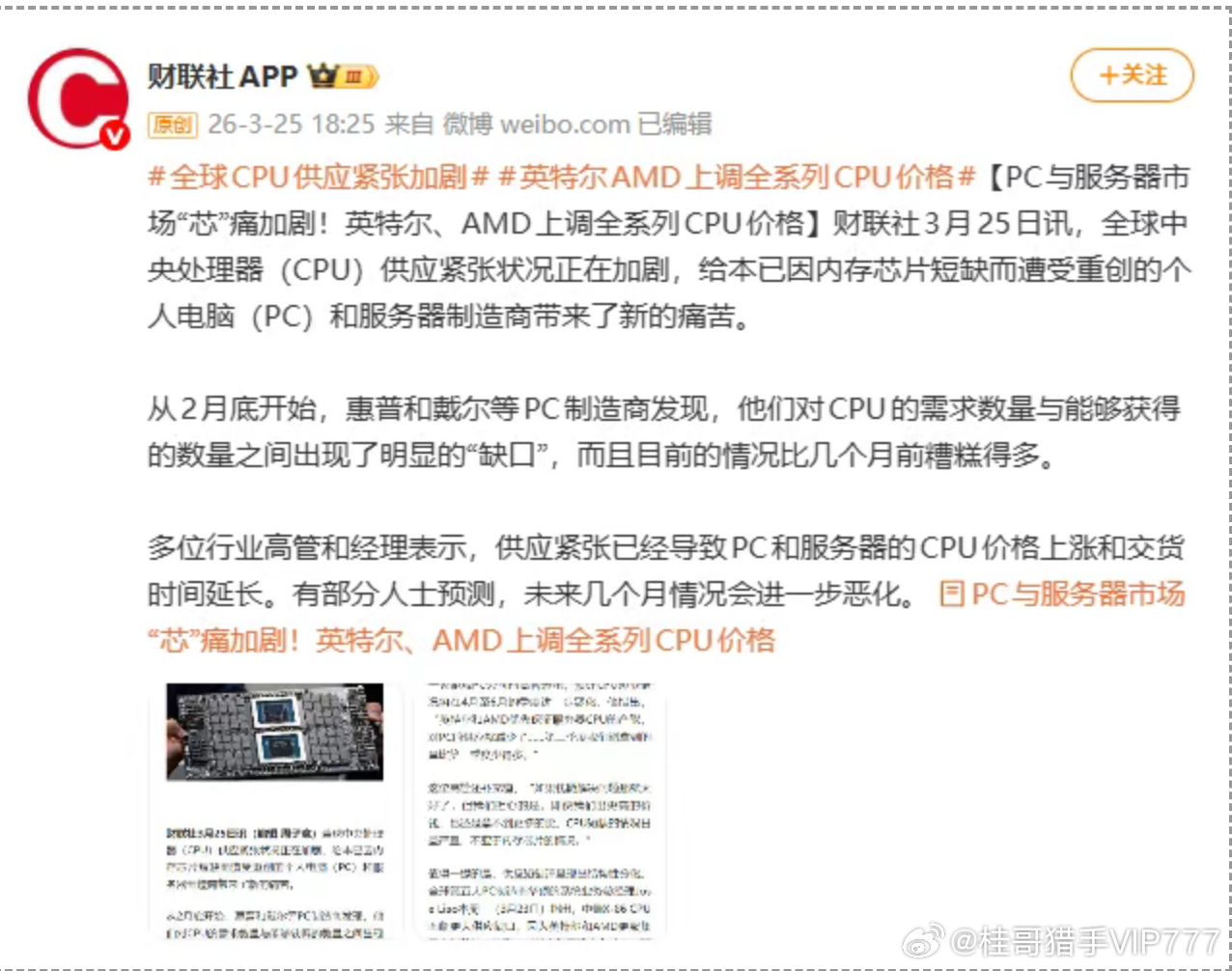

过去,消费电子产品的成本波动多由单一因素驱动,比如内存涨价或屏幕缺货等。但2026年的情况截然不同,除了存储芯片外,CPU等核心部件也将进入涨价通道。

供应链信息显示,英特尔和AMD已正式通知客户将于2026年3月和4月分别上调全系列CPU价格,平均涨幅达10%-15%,部分服务器高端型号涨幅更高。

CPU本就是笔记本BOM中占比最高的部件之一,通常占15%-30%,其涨价直接推高了整机底价。

据TrendForce集邦咨询估算,当存储芯片和CPU价格同时上涨时,两者在BOM中的合计占比可能从约45%激增至58%。

为了维持品牌和渠道的既有利润率,一台原建议售价为900美元的主流笔记本电脑,其终端零售价的涨幅可能逼近40%。

从目前的趋势来看,笔记本终端涨价与销量下滑大概率还将持续。对于刚需用户来说,建议尽快入手。

非刚需用户则可以选择理性观望,等到618等电商大促节点,利用平台补贴来抵消部分涨幅。编辑:cc

网页链接