【随着多元化努力不断推进,中国在稀土领域仍占据主导地位】

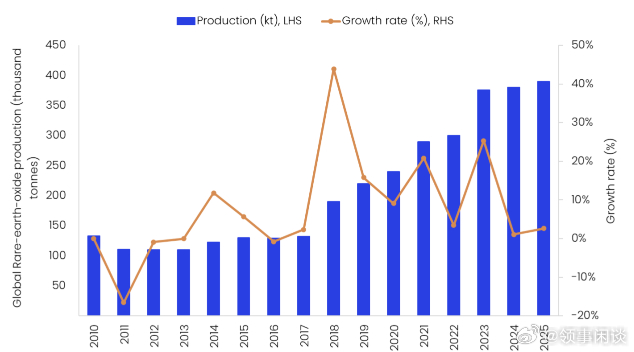

(GlobalData)预计2025年全球稀土产量将较2024年小幅增长2.6%,达到39万吨稀土氧化物(REO),这得益于稳定的供应链以及中国产量的持续增长。中国在全球稀土市场中保持着主导地位,2025年占全球稀土产量的69.2%。中国的优势不仅体现在开采领域,该国还加工了全球近90%的稀土产品,从而强化了其在整个价值链上的控制力。

美国和澳大利亚分别是全球第二大和第三大生产国,2025年分别占全球产量的13.1%和7.4%。

2025年,美国巩固了其作为全球第二大稀土生产国的地位,产量达到5.1万吨。这得益于《国防生产法》(DPA)等联邦举措的支持,这些举措帮助调动资金并达成长期承购协议,从而扩建了山隘矿并提升了国内分离能力。然而,尽管采矿业发展迅猛,美国在商业规模的冶炼能力建设方面仍处于初期阶段,导致其缺乏实现供应链完全独立所需的端到端产能。

与此同时,澳大利亚产量为2.9万吨,并通过政府支持的关键矿产计划以及与美国和日本的合作,日益聚焦于下游加工和磁体供应链。

缅甸贡献了2.2万吨,从早前因武装冲突和物流问题导致的供应中断中恢复过来。然而,受监管不确定性、环境审查及间歇性边境管控的影响,其产量仍波动较大,这使得缅甸虽是高风险但不可或缺的供应商。

尽管泰国并非该行业的主要参与者,但它在该领域占据着独特的地位,特别是在下游加工环节(且主要依赖从中国的进口)。虽然其国内储量有限,但泰国作为稀土精炼的加工枢纽发挥着重要作用。泰国拥有发达的稀土下游加工产业,包括稀土磁铁及其他高附加值产品的生产。得益于东北部地区(特别是那空拉差西玛(科拉特)和武里南地区)储量的存在,国内采矿活动日益活跃,该国矿产产量从2024年的2,100吨增至2025年的4,800吨,翻了一番。

据估计,尼日利亚的稀土产量从2023年的7,200吨大幅下降至2025年的1,500吨,这主要是由于缺乏广泛的地质勘探,加上稀土元素开采面临的技术挑战,导致进展受限。该国正计划通过与其他国家合作来发展其稀土产业,最近的一次是2024年12月与法国签署的谅解备忘录(MoU),旨在利用法国的技术专长来保障稀土供应链。

尽管尼日利亚和泰国等新兴生产国正在增加产量,但全球供应仍将由中国在结构上主导,美国、澳大利亚和缅甸将作出次要贡献。

未来几年,稀土市场的动态预计将从单纯的开采转向加工、精炼及磁体制造领域。尽管中国预计将在磁体及零部件生产方面保持领先地位,但西方国家和东盟国家已开始构建自己的本地供应链——这一举措将使未来数年市场持续紧俏且竞争激烈。

——《中国继续主导稀土市场,多元化发展势头正劲》一文最初由GlobalData旗下品牌《采矿技术》创作并发布。