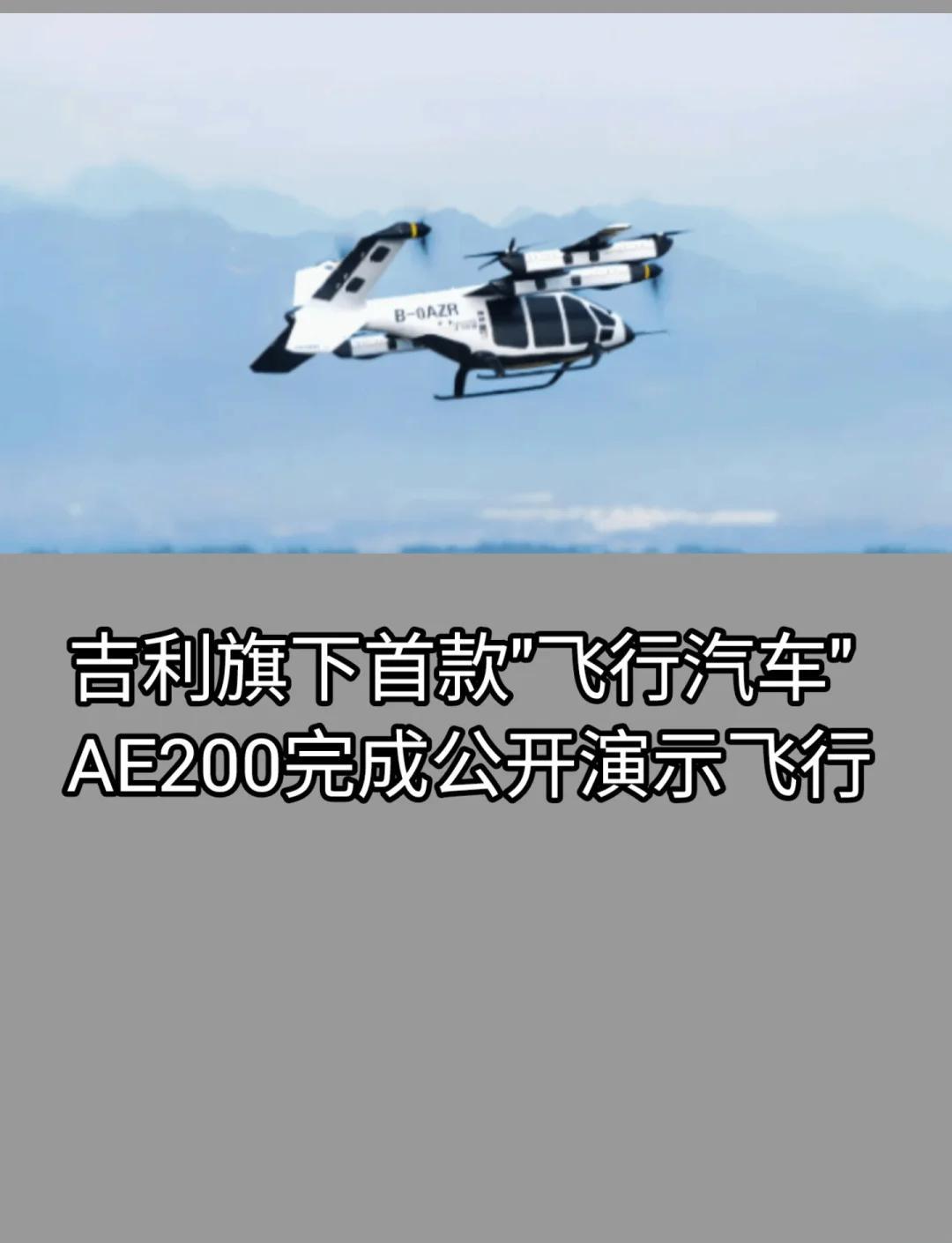

中国飞行汽车产业发展现状、上市节奏、定价体系与准入条件研究 本文基于中国民航适航审定、低空经济政策与头部企业公开数据,梳理中国飞行汽车(电动垂直起降飞行器)技术与产业化进展,明确规模化上市时间节点、市场定价区间及个人购买与驾驶准入条件。研究表明,中国飞行汽车已进入试产与适航攻坚阶段,2026年启动小批量交付,2029—2030年实现规模化上市;个人消费级产品定价集中于168万—200万元,运营级与专业级价格更高;购买与使用需满足资质、证照、空域、保险四重条件。 一、产业最新进展:从技术验证迈向量产交付 中国飞行汽车产业已形成政策引领、技术领跑、量产提速的发展格局,在适航认证、制造能力、场景验证方面居全球前列。政策上,新修订《民用航空法》2026年7月1日施行,明确300米以下非管制空域“报备即飞”;十部门发布《低空经济标准体系建设指南(2025版)》,搭建全链条标准体系;民航局出台专用审定规则,实行四证管理,已有产品完成全取证并合规运营。 技术与制造领域,头部企业突破核心瓶颈。小鹏汇天“陆地航母”2026年3月完成批量试产,广州基地年产能达1万台;沃飞长空主力机型完成全倾转过渡飞行,锁定千架订单;广汽产品进入适航审定,意向订单超2000台;峰飞5吨级机型完成首飞。行业技术路线多元,核心部件国产化率超70%,满足航空级安全与地面驾乘双重标准。 场景应用与产业链同步推进,多地开展低空通勤、应急救援试运营,累计安全飞行超10万小时。跨界融合的全链条生态初步形成,为商业化落地筑牢基础。 二、规模化上市时间节点:分阶段落地,2030年成关键窗口期 我国飞行汽车遵循先载货后载人、先远郊后城区、先试点后普及路径,规模化上市分三阶段推进。 2026年为小批量交付期,小鹏汇天“陆地航母”三季度启动交付,广汽产品年底交付,沃飞长空机型力争年底取证试运营,年交付量1000—3000台,主要面向高净值个人与企业采购。 2027—2028年为商业化推广期,主流机型完成适航取证,配套基础设施初步成型,年交付量提升至5000—10000台,覆盖长三角、珠三角、成渝城市群,开展空中出租、商务通勤运营。 2029—2030年进入规模化上市期,技术成熟、成本下降、政策完善,年产能突破5万台,全国低空交通网络成型,个人消费级产品全面普及。行业普遍认为,2026年是量产元年,2030年是规模化普及元年,过早大规模上市受适航、基建、成本等因素限制,难以普惠。 三、售价体系:高端定价起步,规模效应推动价格下探 当前飞行汽车市场定价分三类,个人消费级为核心。分体式陆空两用产品中,小鹏汇天“陆地航母”售价不超过200万元,广汽产品168万元起,累计订单超7000台。城市运营级机型200万—300万元,专业级重载机型1200万—1500万元,使用成本仅为传统直升机的三分之一至五分之一。 价格走势清晰,2026—2028年维持150万—200万元;2028—2030年下探至80万—100万元;2030年后有望冲击50万元。现阶段定价包含研发、适航与制造成本,规模化量产后成本将大幅降低。 四、购买与使用条件:资质、证照、空域、保险四重约束 飞行汽车兼具汽车与航空器属性,购买使用需满足合法购买、合规驾驶、依规飞行、足额保险四项要求。 购买资格无户籍限制,自然人需通过身份核验、无重大违法记录审核及资产信用审查,企业需提供营业执照与运营资质。 地面行驶需持有对应驾照并完成上牌年检,飞行操作需取得民航局认可的轻型飞行操作合格证,经40—80小时专项培训并通过考试,一体式机型需额外取得航空器驾驶资质。 飞行需在获批空域与航线内进行,300米以下非管制空域实行报备制,超高度需提前申请,起降仅限合规专用场地。 同时强制投保航空器责任险、第三者责任险、驾乘意外险,保额不低于500万元,明确地面与飞行阶段的法律适用与责任认定,保障公共安全。 五、制约规模化上市的核心因素 适航认证周期长,单机型取证需2—3年、数千项测试,是产业发展的最大瓶颈;低空起降场、充换电、空管系统等基础设施缺口大,需持续大规模投入;电池能量密度、噪音控制、极端环境适应能力有待提升;公众安全认知与接受度不足,影响普及速度。多重因素决定,飞行汽车规模化上市必须循序渐进。 综上所述,中国飞行汽车已完成从技术研发到量产落地的跨越,2026年实现小批量交付,2029—2030年迎来大规模上市,个人消费级产品定价168万—200万元,购买使用需满足资质、证照、空域、保险四项条件。产业以安全为底线、政策为保障、市场为导向,逐步从高端定制走向大众普惠。未来3—5年是产业攻坚关键期,随着适航、基建、技术持续突破,飞行汽车将成为立体交通重要组成部分,助力中国低空经济领跑全球。