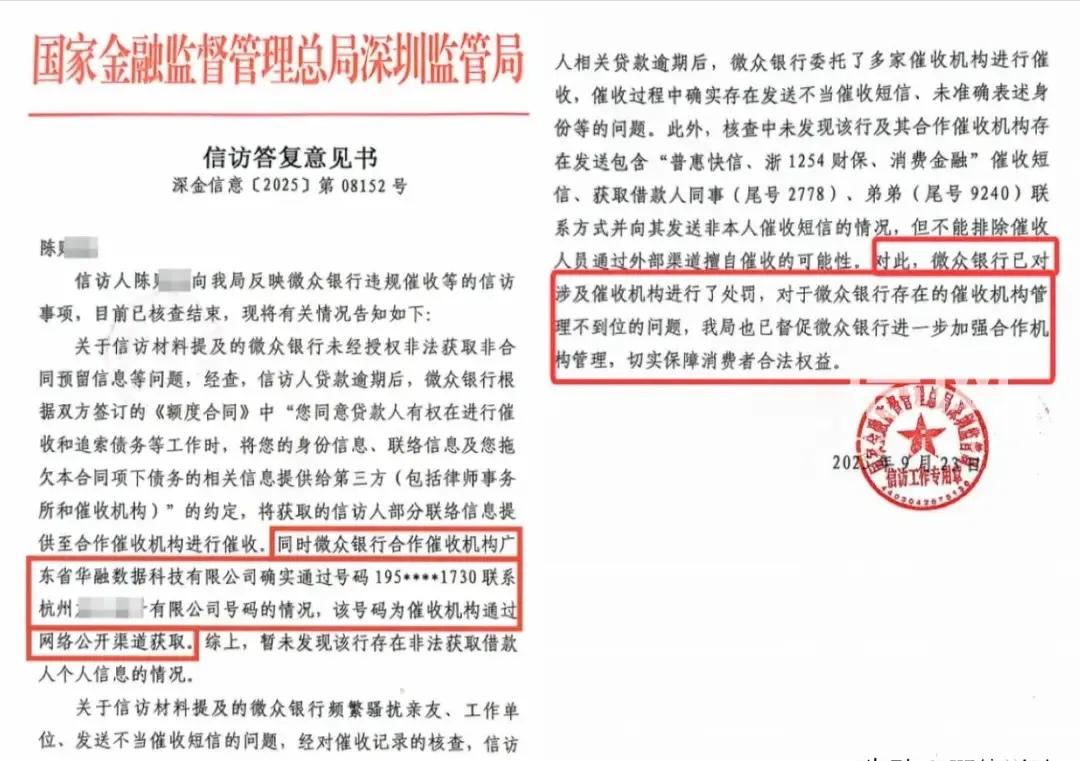

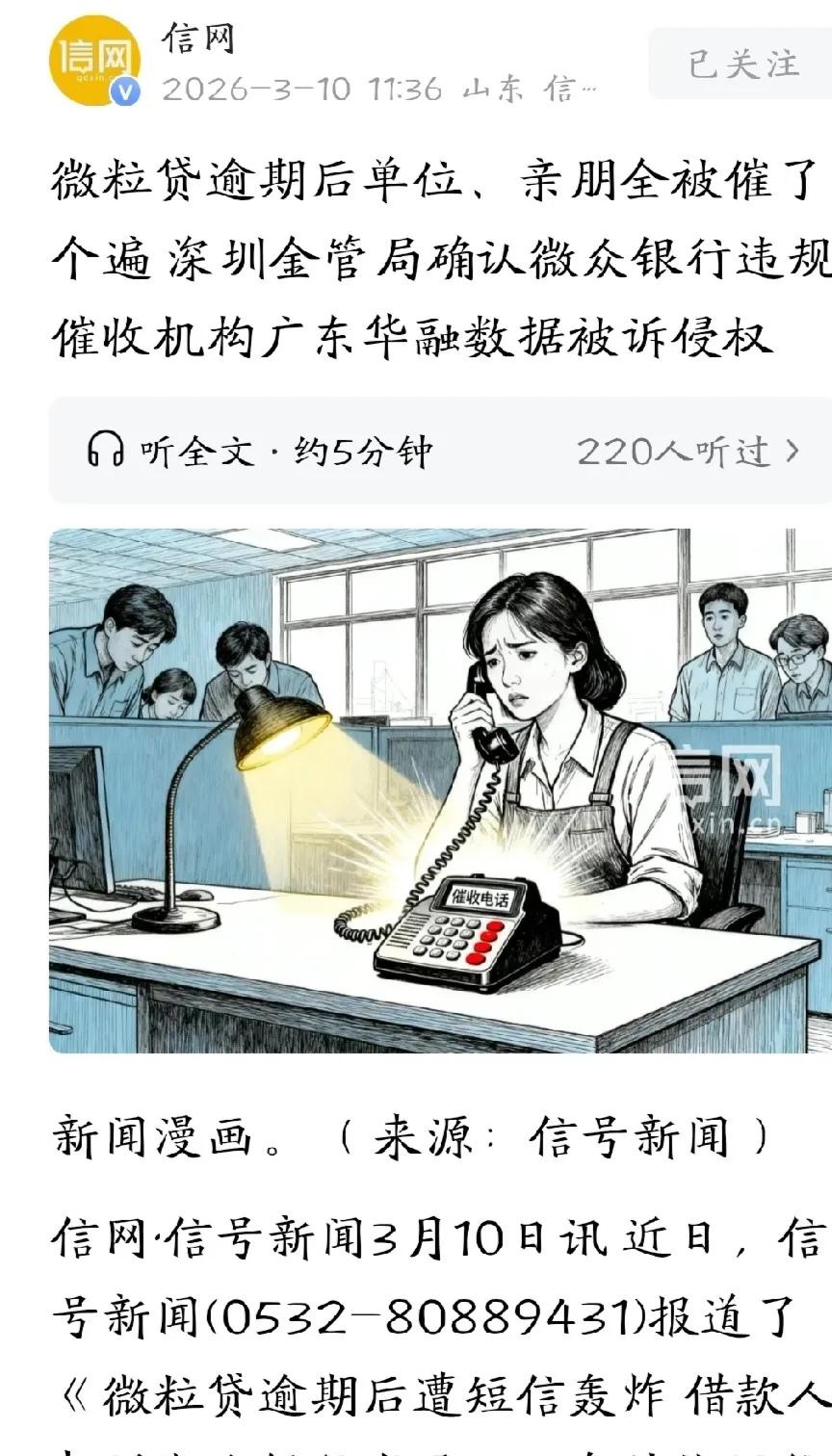

说个真事儿,看完后背发凉。 2024年11月,广东深圳的陈女士因为手头资金周转不开,在微粒贷上连续借了两笔钱,一笔4万,一笔2.5万。原本想着周转过来就还上,可计划赶不上变化,她没能按时还款。 噩梦就是从那时候开始的。 各种各样的催收短信像潮水一样涌进她的手机。有1068、1069开头的,有虚拟手机号发的,还有来自天南海北的私人号码。最多的一天,她收到十几条。每条短信都让她心里发慌,很多直接写着“微众委托”“上门沟通”这种话。那段时间手机一响,她就浑身一激灵。 更可气的是,对方还给她的单位同事打电话,给她的亲朋好友打电话,直接报她的名字,让大伙儿催她还钱。陈女士说,那阵子她在单位和家里,根本抬不起头来,感觉所有人都用异样的眼光看她。 被折磨了大半年,陈女士决定不再忍了。 2025年3月,她先向国家金融监督管理总局深圳监管局投诉。监管部门一查,确认了这些催收的源头就是微粒贷的运营方——深圳前海微众银行。 但陈女士没就此打住。她自己又去工信部的电信网码号系统里查,把发短信的那些公司名字一个个翻了出来。掌握证据后,她一纸诉状把微众银行、北京银行,还有6家发短信的公司一块儿告上了法庭。 打官司的过程中,微众银行主动找她谈和解,说可以减免利息,甚至把欠款的事一笔勾销。说实话,这对一个欠着钱的人来说诱惑不小。但陈女士思来想去,最后还是拒绝了。她说了一句话,让人印象深刻:“借贷关系和侵权是两回事,不能用减免债务来掩盖违法催收、泄露个人信息的事实。我欠的钱我会还,但他们违法的事也必须有个说法。” 随着庭审深入,一个惊人的真相浮出水面。 直接给陈女士发催收短信的,竟然有6家公司。面对起诉,这几家公司答辩时口径一致:都说自己和微众银行有合作,只是负责发短信的通道,个人信息都是微众银行提供的。 但陈女士仔细看他们的答辩状,发现这些公司根本拿不出和微众银行直接签的合同。 以其中一家广州亿合公司为例,他们在答辩状里说,是和杭州一家公司签的短消息合同。顺着这条线往上追溯,整个链条是这样的:深圳前海微众银行→玖沐数字科技→北京一见科技→苏州流羽网络→安徽云聚信息→杭州燚海峰华通信→广州亿合信息。 也就是说,光这一家公司发的催收短信背后,陈女士的个人信息就被转手了6次,前后涉及7家公司。 陈女士越想越后怕:“我的手机号等个人信息,不止被泄露给了发短信的公司,中间每一个经手的公司,都能拿到我的信息。这么多家公司,谁知道他们拿着我的信息还干了什么?” 律师指出,这事儿已经踩了法律的红线。《个人信息保护法》明确规定,委托处理个人信息,未经同意禁止转委托。而且2026年1月刚施行的《金融机构个人消费类贷款催收工作指引》也明确要求:金融机构委托的外部催收机构,不得将催收业务转包或变相转包。银行把催收业务外包出去后,下面的公司再层层转手,本身就违反了监管规定。 陈女士现在还在坚持打官司。她说自己始终愿意承担合法范围内的债务,但绝不接受任何形式的暴力催收。“我希望通过自己的诉讼,让这些违法催收的主体付出应有的法律代价。今天我不吭声,明天可能就是别人遭殃。” 看完这事儿,不少网友炸了锅:“欠债还钱天经地义,但把人家信息卖了7遍,这算什么?”“银行把催收外包我能理解,但外包公司还能再转包?这不成了套娃?”“支持陈女士告到底!这种倒卖个人信息的黑产链条,就该好好查查。” 说实话,欠钱不还确实理亏,但这绝不等于平台可以暴力催收,更不等于可以随意泄露个人信息。那些打着催收旗号、把借款人信息当商品倒卖的公司,该有人管管了。个人信息不是商品,更不该成为催收链条上的“流通货币”。对此你怎么看? (综合自:泰山财经、信网、中国经济网)