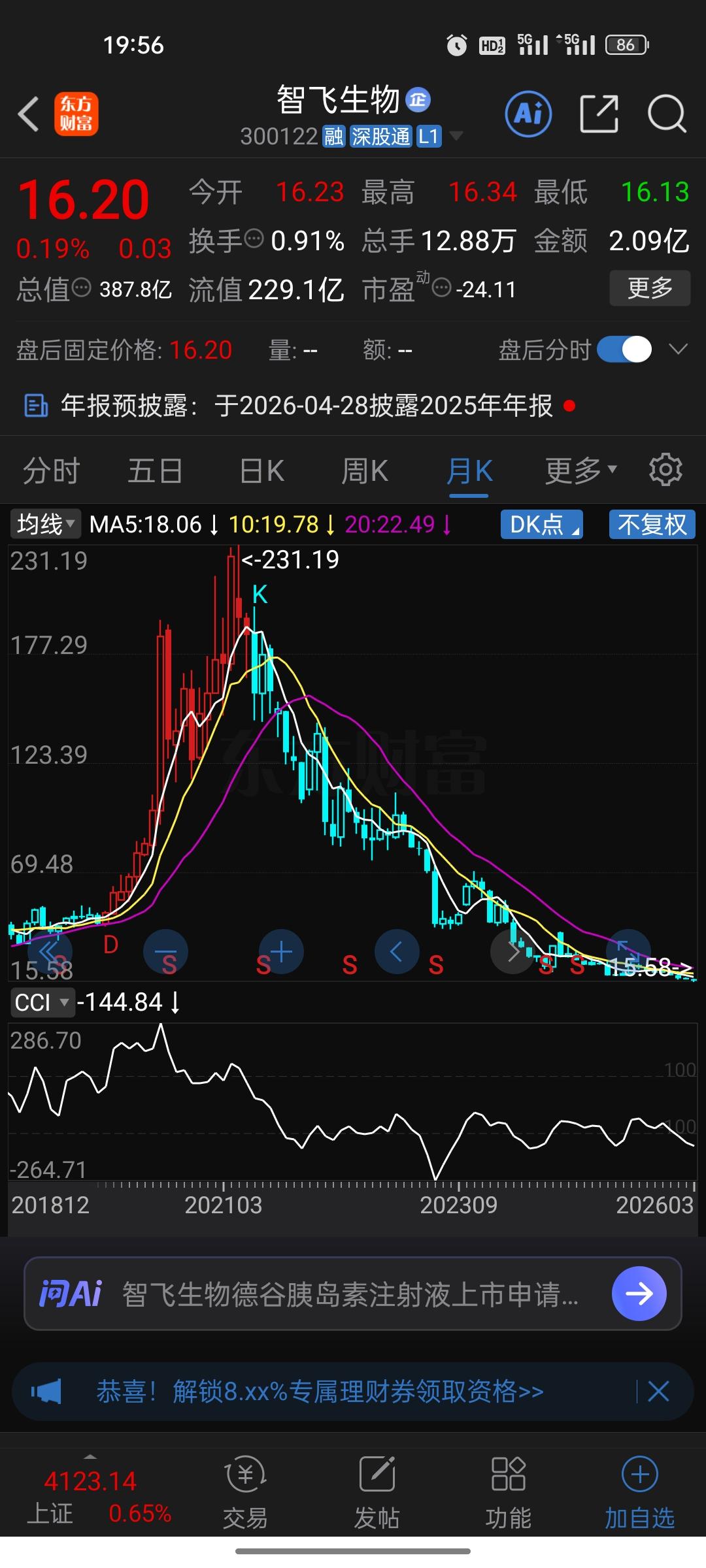

如果说A股市场有哪只股票让股民又爱又恨,曾经的“疫苗茅”智飞生物绝对算一个。这家在2010年顶着“民营疫苗第一股”光环上市的公司,如今正经历着至暗时刻。 今天打开行情软件看了一眼,智飞生物的股价定格在16.20元左右。回溯到2010年9月28日它登陆创业板那天,发行价定在37.98元。上市当天开盘42.88元,最高冲到43.88元,收盘38.55元,全天涨幅只有可怜的1.50%。虽然首日没破发,但此后几年走得磕磕绊绊。 真正的疯狂是在后面。靠着独家代理默沙东的HPV疫苗,智飞生物从2017年开始起飞,股价在2021年一度摸高到230多元(复权),三年暴涨8倍,成为基金争相追捧的“大白马”。那时候的中签者哪像现在这么愁,一签能赚好几万。 但风水轮流转。今天你要是还拿着这只票,心里肯定在滴血。截至2026年3月10日,股价较当年的高位跌去超过90%,较发行价也跌了超过57%。那些在2021年高位接盘的股民,亏损幅度不忍直视。 最让人唏嘘的是它的业绩变脸。 上市前后的智飞生物,营收从2007年的4.9亿元稳步增长到2009年的6亿元,净利润也从1.5亿元增长到2.3亿元,看起来是个标准的成长股。但这只是开胃菜。真正的爆发是在代理HPV疫苗之后,2023年营收直接飙到529亿元,净利润80.7亿元,达到历史巅峰。 然而巅峰之后就是断崖。 2024年营收直接腰斩到260亿元,净利润只剩20亿元,回到了2018年的水平。到了2025年更狠,业绩预告显示归母净利润预亏106.98亿元至137.26亿元,这是上市15年来首次年度亏损。前三季度营收76.27亿元,同比下降66.53%,净利润亏损12.06亿元。 业绩崩盘的原因不复杂——成也HPV,败也HPV。 靠着独家代理默沙东的四价和九价HPV疫苗,智飞生物躺赚了快十年。代理业务常年占总营收的90%以上。但这种模式的脆弱性在于,你没有定价权,而且市场风向一变,库存就成了毒药。 随着国产HPV疫苗杀入市场,价格战瞬间打响。万泰生物的国产九价HPV疫苗定价499元/支,而智飞代理的默沙东九价要1318元/支,后者价格是前者的两倍多。更致命的是,适龄人群的接种率在核心城市已经接近饱和,市场需求骤降。 数据最能说明问题:2024年,四价HPV疫苗批签发量同比下降95.49%,九价同比下降14.8%。到了2025年上半年,四价批签发直接归零,九价也同比减少76.8%。但智飞早在2023年就跟默沙东签了超980亿的采购协议,仅2024年就要支付326亿。疫苗是有保质期的,一般只有三年。截至2025年三季度,公司存货高达202.46亿元,超过前三季度总营收的两倍。这批疫苗如果2026年还卖不掉,只能等着过期销毁。 翻看股吧里的评论,有投资者质问:“董事长高位套现那么多,价值投资者和员工持股在内亏损92%,当初听信你们的片面之词,现在沦落至此,请给我们一个合理的交代!”公司回复得很官方:“您好,感谢关注!” 还有人在问公司有没有退市风险,有没有ST风险。管理层在互动平台上的回应永远是那套说辞:优化经营策略、加快自研产品上市、促进稳健发展。 说到自研产品,智飞确实在推,人二倍体狂犬病疫苗、15价肺炎结合疫苗都在申报上市阶段。但问题是,这些品种的市场竞争同样惨烈,能不能扛起业绩大旗还是未知数。 回头看当年中签的人,上市首日收盘价38.55元,中一签也就赚个几百块钱。真正惨的是那些在2021年追高进来的人,短短四年多时间,股价从200多跌到16块,跌幅超过90%。如果说上市当天没卖是心存幻想,那现在坚守的人,大概只剩无奈了。 对于智飞生物的遭遇,有人说这是代理模式的宿命,赚过暴利的钱,迟早要还回去。也有人觉得,疫苗行业本身就有周期,等这波库存出清、自研产品落地,未必没有翻身机会。 您怎么看?一家曾经的大牛股跌成这样,是抄底的机会,还是应该绕着走?欢迎在评论区留言,聊聊您的看法。