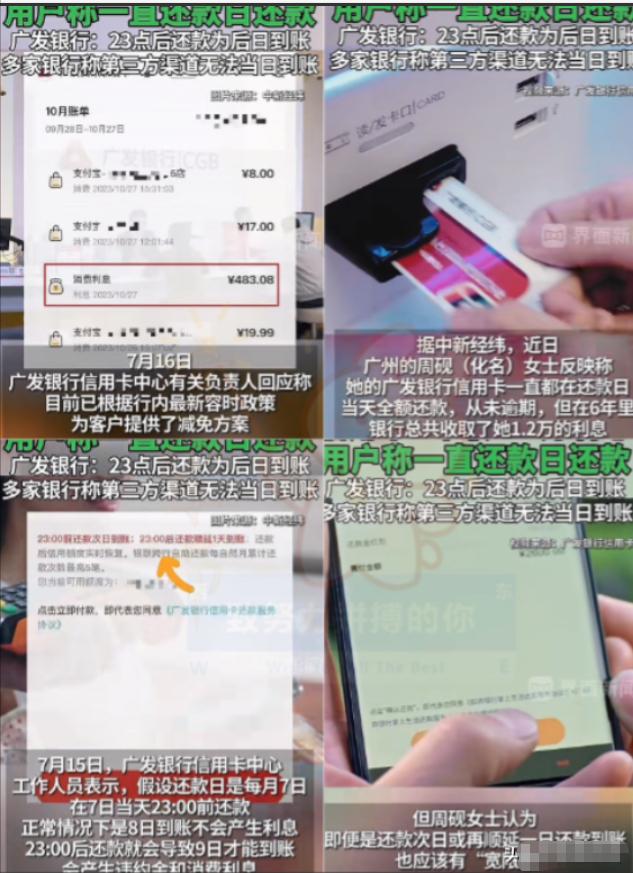

“火到人民日报了!”广州,一女子办了张信用卡,每月都按时在还款日还款,6年之后,女子偶然发现,银行6年时间扣走她1万多元的利息,女子联系客服,客服说她没在还款日还款,女子一看,这才发现,还款页面有一行小字: 今日还款,次日到账,也就是说,在还款日还款,第2天才能到账,这样一来,成了逾期,就会产生利息和违约金,女子大怒! 2025年7月,广州一个闷热的夏夜,周女士盯着手机屏幕上突然冒出的"消费利息"几个红字,心里一紧。 她开始翻看这六年来的还款记录,72次还款,每一次都是在最后期限前全额打款,从未逾期。然而,账单赫然显示,她竟被扣除了高达12000元的利息。 周女士觉得不可思议。 明明每次都按时还款,怎么会产生这么多利息?她立刻拨通了客服电话,可对方的答复让她火冒三丈:客服一口咬定她存在逾期,称所有数据都是系统自动核算,不存在任何问题。 不甘心的周女士开始仔细研究信用卡APP的每一个角落。 就在一个毫不起眼的地方,她终于发现了那段用灰色小字写下的备注说明。 原来,APP页面上最显眼的位置是还款按钮,而关键的到账时间说明却用极小的字体藏在角落里。 那行小字写得清清楚楚:晚上 11 点之后还款,实际到账会顺延到第二天。而系统判定是否逾期,看的不是操作时间,而是实际到账时间。 六年里,没有一条逾期提醒短信,没有一次官方通知,就这样悄无声息地发生在周女士身上。 平台就这样悄无声息地按照日息万分之五加上50%的罚息标准,一笔一笔地累积着利息。 更让人气愤的是,业内人士透露,其他银行都有"容时容差"这样的宽限机制。 但这家银行不仅没有设置这种保护措施,甚至在用户发现问题后,也不主动说明可以申请减免。 多次协商都没有结果后,周女士向监管部门进行了投诉,还提交了完整的操作记录作为证据。 这一投诉立刻引发了连锁反应。 网上涌现出大量有相似遭遇的用户,其中一位广州的受害者也因为同样的到账时差问题,被扣了8000多元利息。 舆论压力迅速发酵。 到了2026年3月,《人民日报》发文点名批评这种用小字隐藏关键信息、赚取不当利息的行为,明确表示监管部门将严查此类问题。 在强大的舆论和监管压力下,银行最终做出了部分让步,退还了一部分利息。 即便如此,周女士仍坚持要求全额退还,她的维权尚未结束。 这个事件暴露出的核心问题是:如果不用醒目的方式告知用户关键信息,而是把重要条款藏在不起眼的地方,这不是平等交易,而是设置陷阱。 只有用足够清晰、显眼的方式提醒用户,才是真正的诚信经营。 对于普通用户来说,这个案例给出了一个实用的建议:与其担心踩坑,不如每个月提前三天还款,确保资金稳妥到账,才能真正避免这种隐蔽的收费陷阱。 信源:人民日报 2026 年 3 月 金融消费警示:银行不得用小字隐藏关键规则