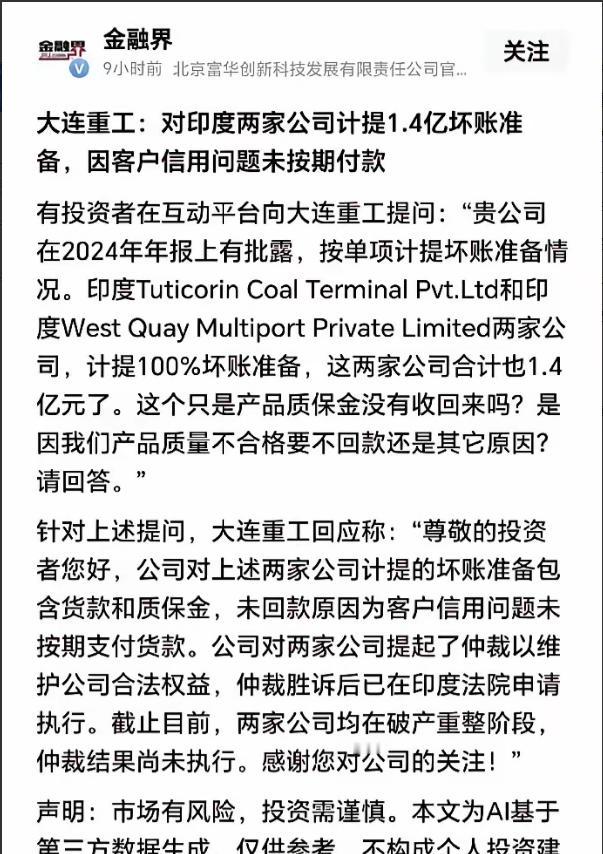

上市公司大连重工在印度市场踩了大雷。最近披露:印度客户不讲武德,1.4亿元货款和质保金打了水漂。尽管大连重工已经胜诉了,但三哥那边直接金蝉脱壳,申请破产,这是印度公司惯用的伎俩。 大连重工的这笔纠纷,源于海外EPC工程总包项目,这类项目涉及设备供应、系统搭建等一系列复杂环节,合作周期长、资金周转量大,本就容易产生纠纷。但真正让问题变得无解的,是印度客户的操作手法。 从合作初期来看,对方往往会表现出十足的诚意,抛出看似优厚的合作条件,吸引外资企业投入设备、技术和人力。 等项目推进到关键节点,设备交付到位、核心技术已经转移,对方就开始拖延付款,找各种理由推诿。 等到外资企业忍无可忍诉诸法律,印度公司看似配合走司法程序,实则早已开始布局金蝉脱壳。 印度的公司注册门槛极低,私人有限公司最低注册资本仅10万卢比,约合1200美元,而且不需要强制验资,甚至可以用虚拟办公室作为注册地址,远程就能完成全部注册流程。 这些合作的印度公司,很多从一开始就是为特定项目量身注册的壳公司,没有实际的资产沉淀,也没有长期经营的规划。 在拖延付款的这段时间里,他们会通过关联交易、资产转移等方式,把项目相关的有效资产悄悄剥离。 比如将大连重工交付的设备,通过租赁、抵押等名义转移到其他关联公司名下,或者通过虚假合同将资金转移出去。 等到法院做出胜诉判决,要求其支付货款时,这家壳公司已经是空壳一个,账面毫无可供执行的资产。 此时申请破产,就成了最后的收尾动作。印度的破产法虽然有明确条文,但执行起来漏洞百出。 1872年颁布的印度合同法里,并没有明确将“诚信”作为强制性原则,只是通过部分条款间接体现,这就给司法实践留下了极大的操作空间。 法院在处理破产案件时,往往更侧重程序正义,对资产转移的追溯和认定难度极大。而且印度的司法程序冗长低效,一场破产案审理下来可能要耗费数年,外资企业根本耗不起时间和精力。 更关键的是,印度的破产清算顺序对外国债权人极不友好。本土的债权人、供应商往往能通过各种关系优先受偿,等到轮对外资企业时,早已无剩余资产可分。 这种破产操作对印度公司的负责人来说,几乎没有任何实质性损失。他们可以注销这家空壳公司,再用同样的方式注册一家新公司,继续用同样的套路寻找下一个合作对象。 这种伎俩之所以能成为印度公司的惯用操作,核心在于违法成本极低,而收益却很高。 对他们来说,用少量的注册成本和时间成本,就能撬动外资企业的大额设备和资金投入,最后通过破产金蝉脱壳,相当于无偿占有了这些资源。 而外资企业跨国维权的成本极高,不仅要承担高昂的律师费、诉讼费,还要面对陌生的法律体系和地方保护主义,最后往往只能认栽。 印度的商业环境长期以来都存在这样的顽疾,营商环境排名常年处于全球末端,被称为“外资坟场”并非空穴来风。 很多进入印度市场的外资企业,都曾遭遇过类似的套路,要么被无端要求转让股权,要么被巧立名目追缴所谓的“税款”,要么就是像大连重工这样,货款被无限期拖延,最后对方直接破产了事。 这背后也反映出印度市场的深层问题,法律体系看似完备,但执行层面严重脱节。 1872年的合同法沿用至今,很多条款已经无法适应现代商业的需求,而司法实践中的地方保护主义和效率低下,进一步放大了这些漏洞。 加上印度的资产审核机制不完善,对公司注册后的经营监管乏力,让转移资产、空壳运营等操作变得轻而易举。 大连重工的胜诉,从法律条文上看是正义得到了伸张,但在实际执行中却成了一纸空文。 这不是因为企业自身维权不力,而是印度的商业生态和制度环境,从根本上就给这类套路提供了生存土壤。对方从一开始就没打算按规矩履约,所有的合作流程都是为了最终的金蝉脱壳做铺垫。 这种操作模式已经形成了一种恶性循环,印度公司通过这种方式获利,而外资企业的遭遇又让更多潜在投资者望而却步。 但印度庞大的市场规模和潜在的发展潜力,又不断吸引着企业冒险进入。只是每一次这样的纠纷,都在消耗着印度市场的信誉,也让外资企业在合作时不得不更加谨慎。