虚开发票罪,这4个要件,少一个直接无罪!

幼菱评案件

2026-02-11 15:07:48

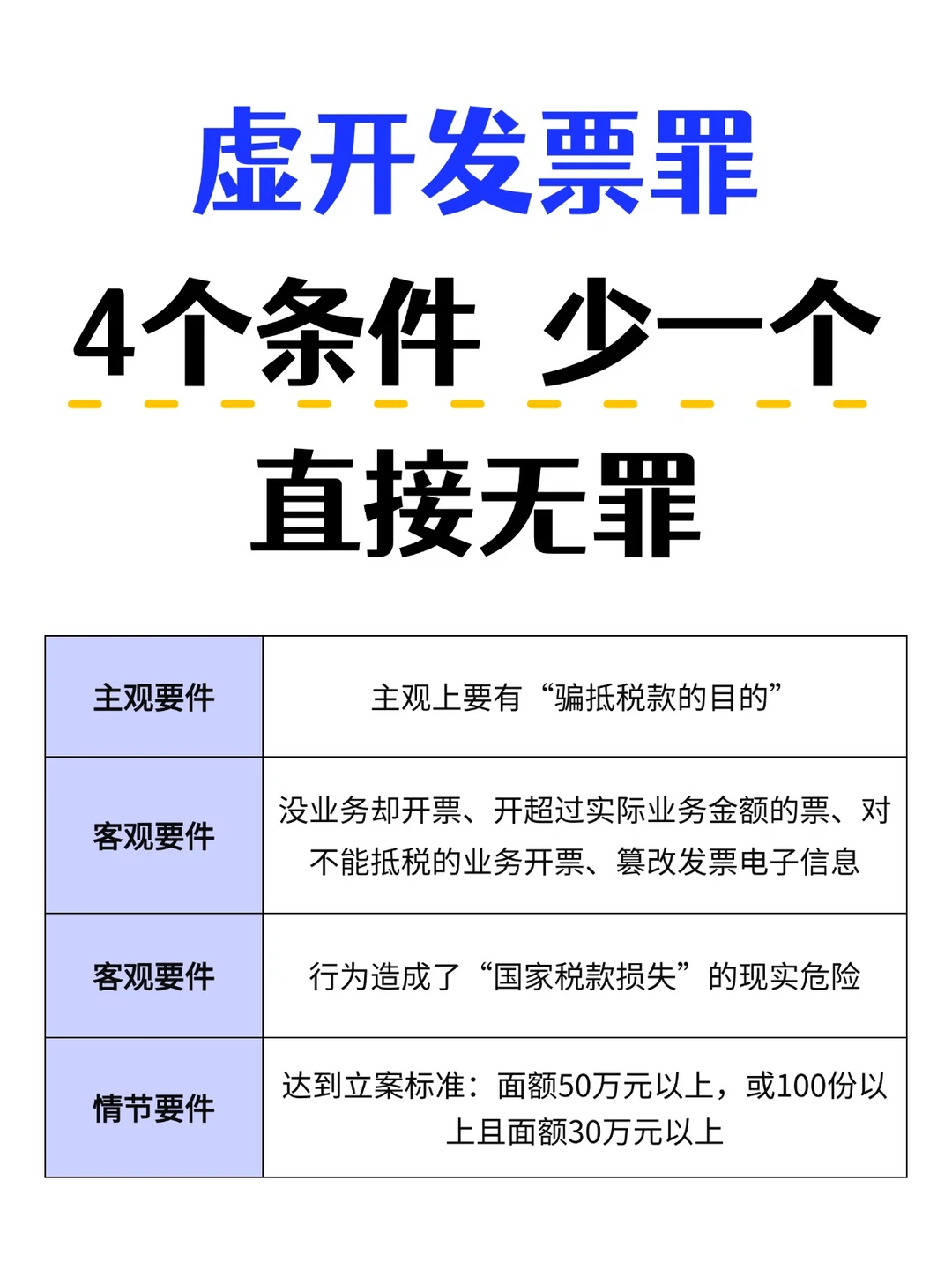

搞税务的朋友都懂,一沾上“虚开”俩字就头大。但别慌,刑法上的虚开罪(特别是虚开增 值税专用发票罪),门槛其实不低。这四个条件,公诉方必须全部坐实,缺一个,罪名就可能不成立。

第 1:主观上要有“骗抵税款的目的”

这是灵魂要件,也是辩护主战场。

▪2025年两高新司法解释明确,如果是为了虚增业绩、融💸资、贷款等,没有骗税目的,一般不以本罪论处。

➸ 重点在于证明你的初衷不是骗国家税款。

第 2:客观上实施了法定的“虚开行为”

根据司法解释,这主要包括五种情形:

▪没业务却开票、开超过实际业务金额的票、对不能抵税的业务开票、篡改发票电子信息等。

➸ 核心是“无中生有”或“夸大其词”。

第 3:行为造成了“国家税款损失”的现实危险

这是当前司法实践看重的实质危害。

▪根据蕞高检的论述,本罪的本质应限缩为可能造成增值税损失的行为。

➸ 如果通过证据能证明,开票方已经全额缴税,国家税款没有也不可能受损,就动摇了定罪根基。

第 4:达到“情节严重”的立案标准

对于虚开发票罪,法律有明确的数额和情节要求。

▪比如虚开普通发票面额50万元以上,或100份以上且面额30万元以上,才达到“情节严重”的入罪门槛。

➸ 未达到此标准的,属于行政违法,接受行政处罚即可,不构成犯罪。

▎把这四点串起来就是:你以骗税为目的,实施了虚开行为,这种行为造成了国家税款损失的危险或结果,而且情节足够严重。

✔ 所以,遇到这类指控,别光顾着害怕。冷静下来,对照这四点,看证据链在哪一环最薄弱:是主观目的能说清?还是税款确实没损失?抓住一点,全力突破。

当然,案件千差万别。如果你现在正面临类似的情况,需要靠谱律师,这里可以为您匹配适合您案件的本地资深律师!

0

阅读:0