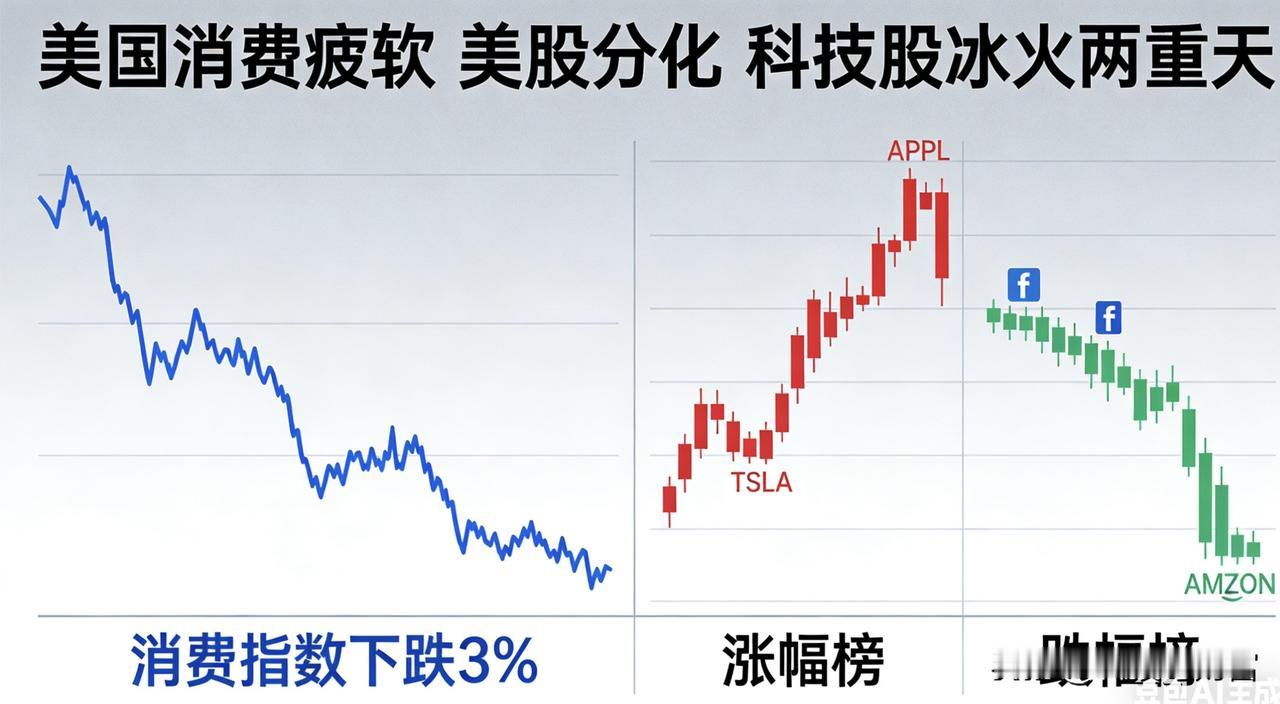

美国消费“踩刹车”,科技股分化加剧,全球市场如何接招? 当地时间2月10日,美国商务部公布的2025年12月零售销售数据,给全球市场投下了一颗“重磅炸弹”。这份被称为“恐怖数据”的报告显示,美国零售销售环比持平,远低于市场预期的0.4%和前值0.6%,消费引擎在年末假日购物季意外“熄火”。这一信号迅速在资本市场发酵,尤其是科技股板块,呈现出剧烈的分化走势。 一、消费降温:美国经济的“晴雨表”在降温 美国12月零售数据的疲软,并非单一现象,而是消费者信心和经济动能减弱的综合体现。 • 消费广度收缩:在13个零售类别中,有8个出现下滑,包括服装店、家具店和汽车经销商。这表明消费疲软并非局限于某一领域,而是呈现出普遍性。 • 深层原因复杂:家庭对高昂的生活成本感到不满,同时对就业市场的担忧持续存在。即便是股市上涨带来的财富效应,也未能有效刺激低收入群体的非必需品支出。 • 专家观点:eToro的Bret Kenwell评价道,这份报告“并非灾难,但也不是建设性信号”,尤其在劳动力市场担忧和资产波动的背景下,更显谨慎。 这组数据直接反映了美国经济最核心的增长引擎——消费,正在失去动力。 二、市场反应:美股分化,科技股冰火两重天 消费数据的疲软,叠加美联储官员的最新表态,引发了全球金融市场的剧烈分化,科技股板块的表现尤为突出。 1. 美股:板块轮动加剧 • 三大指数涨跌不一:道指微涨0.1%,再创历史新高;而纳指和标普500则分别下跌0.59%和0.33%。 • 科技股分化剧烈: ◦ 大型科技股有涨有跌:甲骨文涨超2%,特斯拉涨超1%,而谷歌、博通则跌超1%。这种分化反映了市场对不同科技公司业绩韧性的分歧。 ◦ 高估值板块承压:存储概念股、加密货币概念股跌幅居前,西部数据跌超8%,闪迪跌超7%,希捷科技跌超6%,Coinbase跌超2%。这反映出市场对高利率环境下成长股估值的担忧,以及对经济放缓可能导致企业IT支出收缩的预期。 • 防御性板块领涨:旅游酒店、住宅施工等板块表现亮眼,万豪酒店涨超8%,显示出市场在不确定性下寻求避险的倾向。 2. 贵金属:黄金白银“过山车” • 白银暴跌超3%:白银因其一半需求来自工业用途,对经济放缓的信号更为敏感,因此跌幅远超黄金。 • 黄金盘中巨震:黄金作为传统避险资产,在降息预期升温时获得支撑,但在美联储官员释放“鹰派”信号后,又遭遇获利回吐,呈现剧烈波动。 三、科技股分化的深层逻辑:从“AI狂热”到“现实考验” 美国消费数据的疲软,正在戳破科技股的“增长神话”,尤其是那些高度依赖企业资本开支和消费者 discretionary spending 的板块。 • 存储股暴跌的警示:西部数据、闪迪、希捷等存储股的暴跌,直接反映了市场对全球PC、智能手机和数据中心需求放缓的担忧。美国消费降温意味着电子产品需求走弱,而企业在经济不确定性下也会推迟IT升级计划,这对存储芯片行业构成了直接压力。 • AI概念股的“虚与实”:尽管AI仍是市场主线,但投资者开始用更挑剔的眼光审视AI概念股。那些有真实订单和业绩支撑的公司(如甲骨文)获得了资金青睐,而缺乏基本面支撑的纯概念炒作则遭遇抛售。 • 美联储政策的“双刃剑”:市场一方面押注消费疲软会迫使美联储更早降息,从而利好成长股估值;另一方面又担忧高利率持续时间过长,会抑制科技公司的投资和扩张。这种矛盾心理,正是导致科技股剧烈波动的核心原因。 四、核心矛盾:美联储的“两难”与市场预期 当前市场的核心矛盾,在于疲软的经济数据与美联储的政策立场之间的博弈。 • 市场押注降息:疲软的零售数据强化了市场对美联储降息的预期。货币市场目前预计,美联储今年降息3次的概率已升至约25%,4月降息的概率接近50%。 • 美联储“泼冷水”:克利夫兰联储主席哈马克等官员最新表态,称鉴于通胀仍过高,利率可能在“相当长一段时间内维持不变”,这与市场的乐观预期形成了鲜明对比。 这种预期差,正是导致近期市场剧烈波动的根本原因。 结语 美国消费数据的“爆冷”,是全球经济进入新阶段的一个缩影。在这个充满不确定性的时代,科技股的分化加剧,标志着市场从“AI狂热”回归到“业绩为王”的理性阶段。对于投资者而言,需要更加审慎地评估风险,同时敏锐地捕捉结构性机会。对于中国科技市场而言,能否在全球变局中独善其身,将取决于自身技术创新的决心与定力。