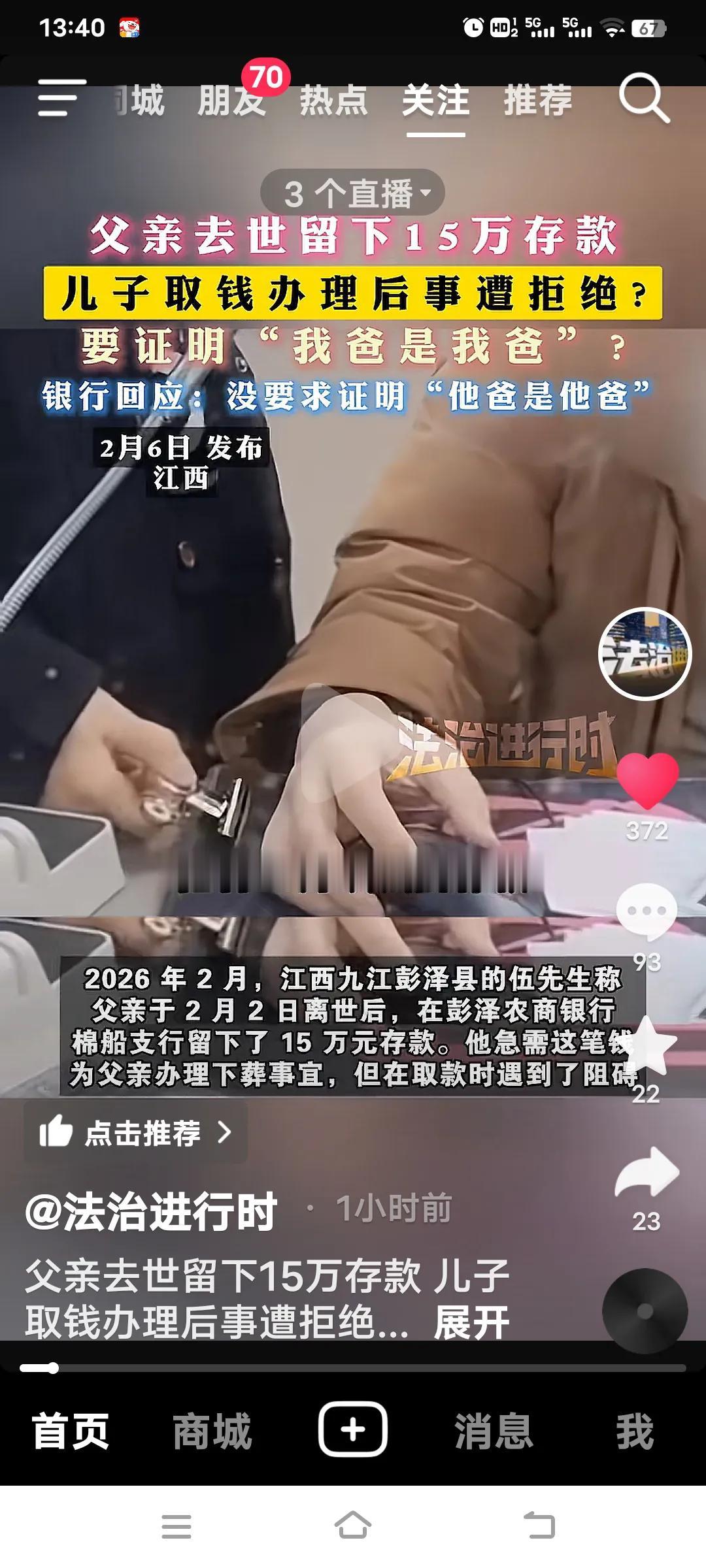

江西九江,一男子去世留下15万存款,他停在殡仪馆急等钱下葬,儿子拿着父亲的火化证、家里的户口本,父子2人的身份证去取钱,却被要求出示继承权公证书,先证明“我爸是我爸”。银行:取款超5万元需要提供公证书,这是规定。网友质疑:办理业务的工作人员没穿统一工装,银行是否存在外包情况?银行回复亮了。 江西彭泽的二月,倒春寒像是能渗进骨头里。对于伍先生来说,这种寒意不仅来自天气,更来自彭泽农村商业银行棉船支行那扇冰冷的玻璃窗。 窗外,是等着钱给父亲办后事的焦灼儿子。窗里,是哪怕看着火化证和户口本,依然摇头拒绝支付的银行柜员。 这是一场关于15万元的博弈。一边是躺在殡仪馆冰柜里急需入土为安的逝者,一边是锁死在数字金库里的毕生积蓄。伍先生将父亲的火化证、那本泛黄的户口本,还有父子二人的身份证一股脑儿摊于柜台之上。彼时,他笃定这些物件会如万能钥匙一般,为他开启所需之门。 在他朴素的认知里,户口本上黑纸白字的“父子关系”,配合火化证上冰冷的死亡确认,足以证明他是这笔钱唯一的、合法的接手人。 但银行的系统不认这份“血缘铁证”。柜台后的回复像机器一样标准且坚硬:取款金额超过5万元,必须提供“继承权公证书”。 伍先生瞬间就被这点着了。在他看来,这简直就是没事找事,非要让人证明“我爸是我爸”。愤怒之下,他举起手机拍下了这一幕,视频里的咆哮声,是一个中年男人在面对亲人离世和办事受阻双重打击下的情绪宣泄。 视频传到网上,舆论的火苗瞬间被风吹大。眼明心细的网友如持放大镜般,仔细审视画面的每个像素,旋即察觉异样 柜台内拒绝办理业务的工作人员,未着银行制服,竟身着便装。 “是不是外包的?”“临时工吧?”质疑声像雪球一样越滚越大。人们习惯性地将对繁琐手续的不满,投射到了对银行专业性的怀疑上。如果不穿制服代表着不专业,那么这个“不近人情”的规定,是不是也是随口胡诌的? 银行很快出来灭火,解释说那位没穿制服的只是新入职员工,工装还没发下来,绝非外包。但这并不是重点,真正的核心矛盾依然在那道看不见的“5万元红线”上。 让我们剥开情绪的外衣,看看这套金融规则的底层逻辑。银行真的在故意刁难吗?事实上,根据监管规定,5万元是一道巨大的信任分水岭。2024年,国家金融监管总局携手央行联合颁布新规。其中明确规定,若支取金额在5万元以下,只需凭借死亡证明与亲属关系证明即可办理支取手续。一旦超过5万元,必须公证。 这听起来很死板,但背后的法理逻辑却是为了防范更大的风险。从银行风控角度而言,户口本仅可证实“你乃你父之子”,却无法确凿证明“你是你父唯一的继承人”。其证明力在特定情境下存在明显局限。 试想一下,如果银行仅凭户口本就把15万元给了伍先生,转头又冒出一位持有遗嘱的保姆,或者一位同父异母的兄弟来主张权利,银行该怎么办? 所以,索要公证书,本质上不是为了证明身份,而是为了进行一次全量的“继承人排查”。银行是在把审核继承资格的巨大法律责任,从此时此刻的柜台,转移到了更具法律效力的公证处。这是一套保护银行,某种程度上也是保护所有潜在继承人的“熔断机制”。 但这套逻辑对于正处于丧亲之痛中的伍先生来说,太遥远,也太冷酷了。他手中紧握着5张存单,其中一张2万元的已然到期。那是父亲节衣缩食积攒的血汗钱,于此刻而言,更是亟待用于丧葬事宜的必要费用。 僵局最终是在一位年轻亲属介入后打破的。不同于老一辈的费解,这位年轻人听懂了银行关于“合规”的解释,充当了双方之间的“翻译官”。 伍先生虽然无奈,但也只能接受这个现实:那笔钱就在那儿,但他必须先去公证处跑一趟,花上一笔公证费,花上几天时间,才能把这扇金库的大门打开。 事情虽然平息了,但留下的思考却像那天的倒春寒一样挥之不去。在这个老龄化加速的社会,类似的冲突只会越来越多。我们有严丝合缝的法律条文,有滴水不漏的风控系统,但在“死钱”怎么变成救急的“活钱”这个问题上,我们的服务依然显得笨拙。 虽然法律逻辑无懈可击,但在人性面前,它确实缺了一点温度。有网友提议的“生前备案”或者“联名账户”,或许是未来解决这个问题的解药。 让老人在生前就能指定一位信任的取款人,或者设定一个“丧葬费预支绿色通道”,别让活人为了死人的钱,在殡仪馆和公证处之间跑断了腿。 15万元最终肯定会取出来,但如果在取出来之前,能少一些像伍先生这样的愤怒与无助,或许才是金融服务真正该有的样子。