土耳其的地理位置比较有意思,它一脚踩在欧洲的规则边上(关税/准入),另一脚踩在欧亚的物流节点上(海峡/港口),手里还握着一套“用补贴买产业”的新算盘(HIT-30,30 亿美元级别的高技术产业跃升计划)。

把近两年的项目放进同一张地图,会看到土耳其正在形成两条主走廊 + 一个高端服务飞地:

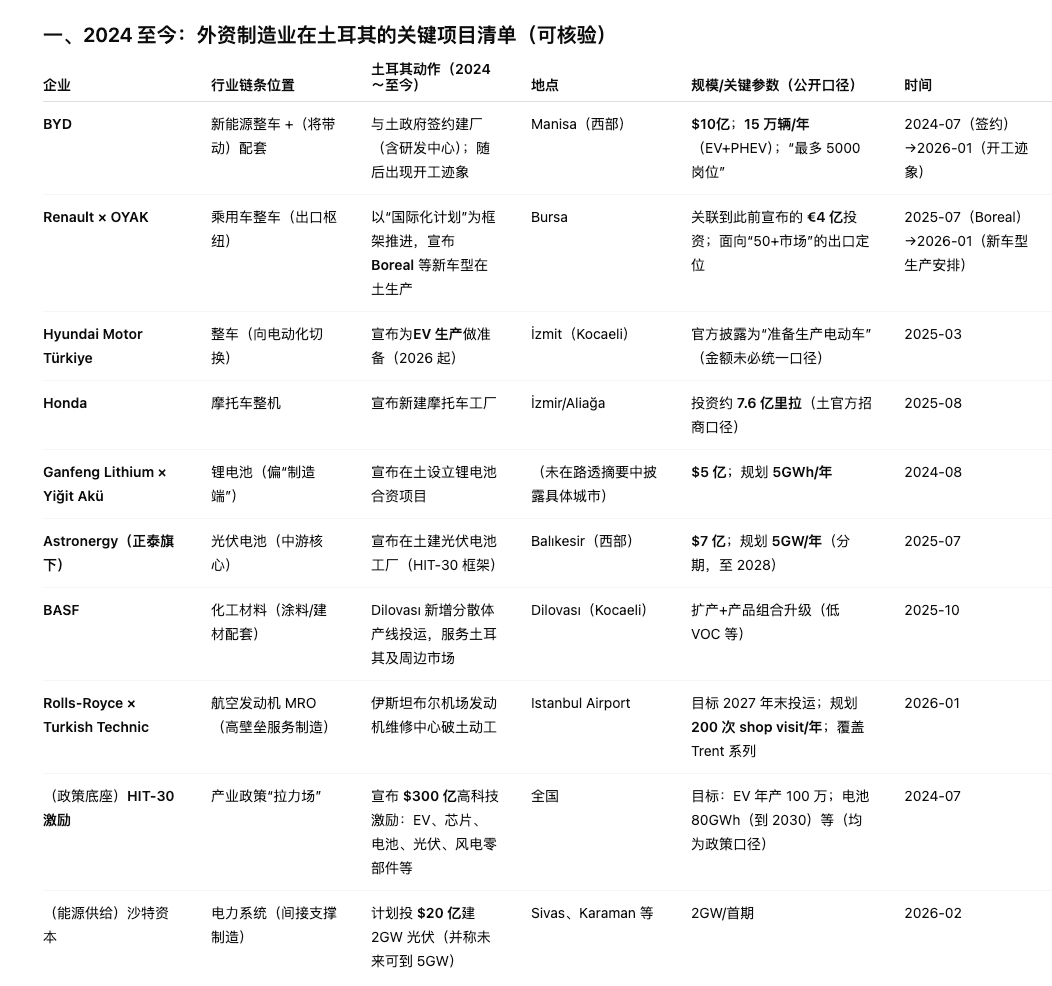

1)马尔马拉走廊:汽车与化工的“硬工业心脏”

Kocaeli—İzmit 一带同时出现 Hyundai 的电动化准备与 BASF 的化工扩产,这不是巧合:这里港口密、供应商密、工程能力成熟,最适合做“欧洲订单的后场”。供应链含义:未来增量更可能来自“平台化车型+本地 Tier1/Tier2 集群”,尤其是:内外饰、线束、热管理、注塑冲压、涂装材料、工业胶黏剂等——它们吃的是交付半径与协同效率,而不是单点成本。

2)爱琴海走廊:Manisa/İzmir 押注“新玩家的欧洲跳板”

BYD 选择 Manisa,旁边 İzmir/Aliağa 又有 Honda 新厂信号——这条走廊的逻辑更像“把工厂放在欧洲的门口,但不把成本放在欧洲”。供应链含义:若 BYD 进入量产,最先被“带飞”的往往不是电芯,而是车身结构件、座椅、线束、轮胎、低压电器、物流包装与港口仓配这些更容易本地化、且能快速形成规模的环节。

3)西部制造带:光伏/电池的“政策驱动型产业实验”

Astronergy 的 5GW 电池片、Ganfeng 的 5GWh 电池合资,背后是土耳其用 HIT-30 把“新能源制造”当成第二增长曲线:既服务国内能源转型,也服务欧洲供应链(尤其在贸易摩擦加剧的背景下)。供应链含义:土耳其更像是在搭一套“可被欧洲接受的新能源制造能力”——先把中游(电池片、组装电池)做起来,再逐步争取更上游材料与装备的迁入。

4)伊斯坦布尔航空飞地:高门槛的“认证经济”

Rolls-Royce 的发动机 MRO 是另一种产业:它不靠补贴吃饭,靠认证、工艺、客户锁定。一旦建立,粘性极强,带动的是检测、特种工装、备件供应、技能人才体系。供应链含义:土耳其有机会把“运输枢纽”升级成“维修枢纽”,用服务型制造攫取更稳定的现金流与技术沉淀。

土耳其未来几年供应链会朝哪几条主线走呢?

1)从“欧洲外包工厂”升级为“欧洲的外侧产能池”Renault(出口导向)+ BYD(关税与准入的现实主义)说明:企业不是在土耳其“赌消费”,而是在土耳其“赌交付”。

2)电动化不是一条链,而是两条链并行:整车平台 + 新能源中游一边是整车(BYD/Hyundai/Renault),另一边是中游制造(电池/光伏)。这两条链并行,意味着土耳其会同时拉动机加/模具/自动化(为整车服务)与洁净制造/电力基础设施(为电池光伏服务)。

3)政策在“买时间”:用激励换项目,用项目换供应商迁移HIT-30 的价值不在数字本身,而在它给外资一个信号:土耳其愿意用财政与审批效率,为供应链再布局提供确定性。

4)能源供给会变成制造业的“隐形护城河”制造业最怕的不是工资涨,而是电不稳、价不稳。外部资本在土耳其投大规模光伏,等于在给未来的制造扩张铺电力地基。