重磅经济数据不及预期,下周市场风险偏好承压

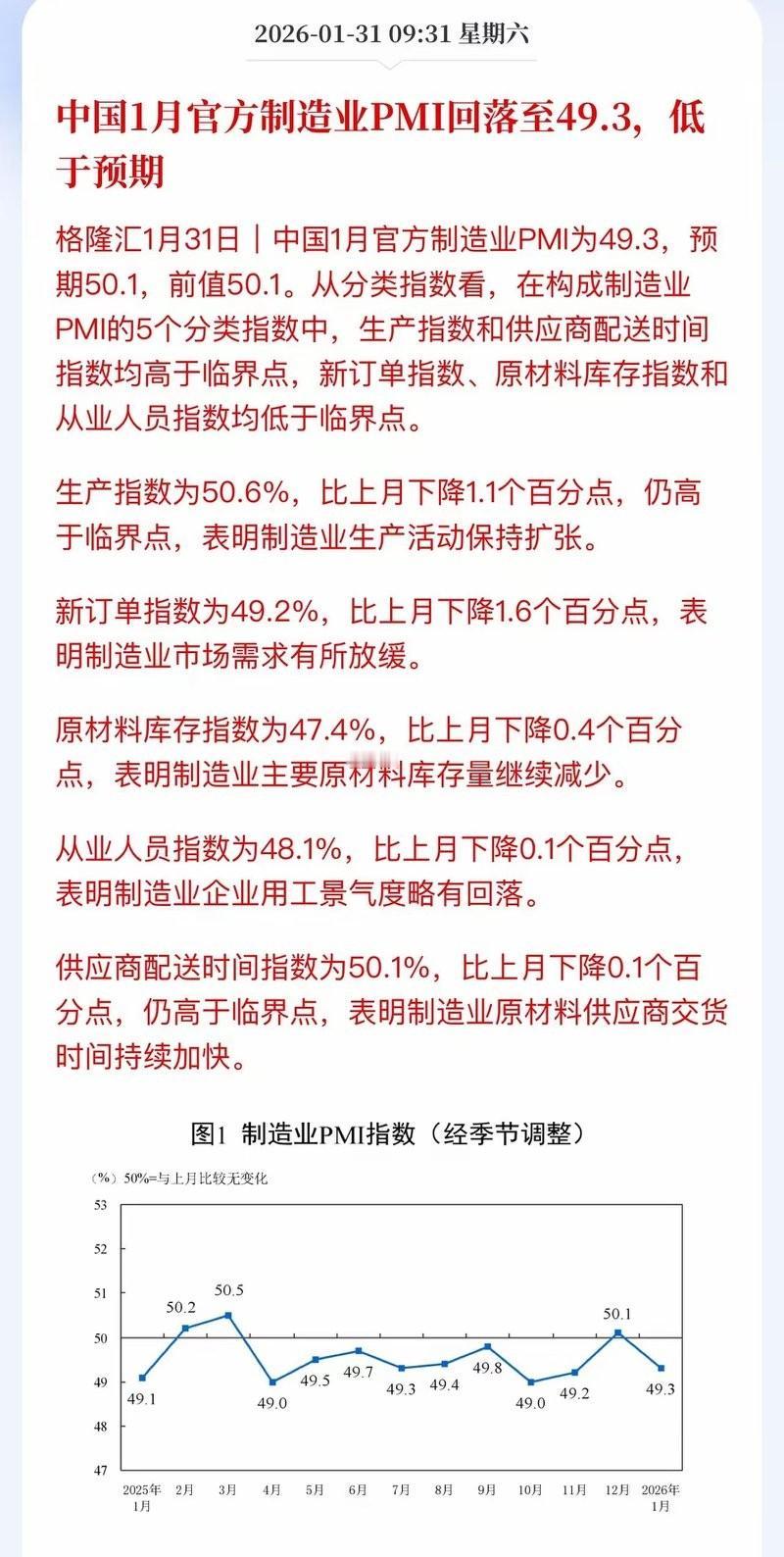

周末统计局公布,1月制造业PMI为49.3%,较上月回落0.8个百分点,再度回落至荣枯线以下,重回收缩区间。去年12月PMI曾短暂回升至50以上,终结了此前连续多月低于荣枯线的局面,一度为市场注入经济复苏信心,也成为A股反弹的重要支撑。但1月数据再度掉头向下,意味着制造业景气度修复进程出现反复。

作为经济先行指标,制造业PMI直接反映企业生产、订单及市场信心冷暖。此次数据不及预期,加剧了市场对经济复苏节奏慢于预期、过程更为波折的担忧。

与此同时,年报预告进入密集披露期,部分公司业绩暴雷、巨亏甚至触及退市风险,也在持续提醒市场:估值修复最终需依托业绩基本面支撑。若企业盈利端难以跟上,市场上行的底气将明显不足。

外围市场同样偏空:周五晚间美股三大指数全线收跌,中概股指数大跌2.36%,黄金、白银亦出现大幅回调,避险与风险资产同步走弱,负面情绪大概率传导至下周一A股开盘。

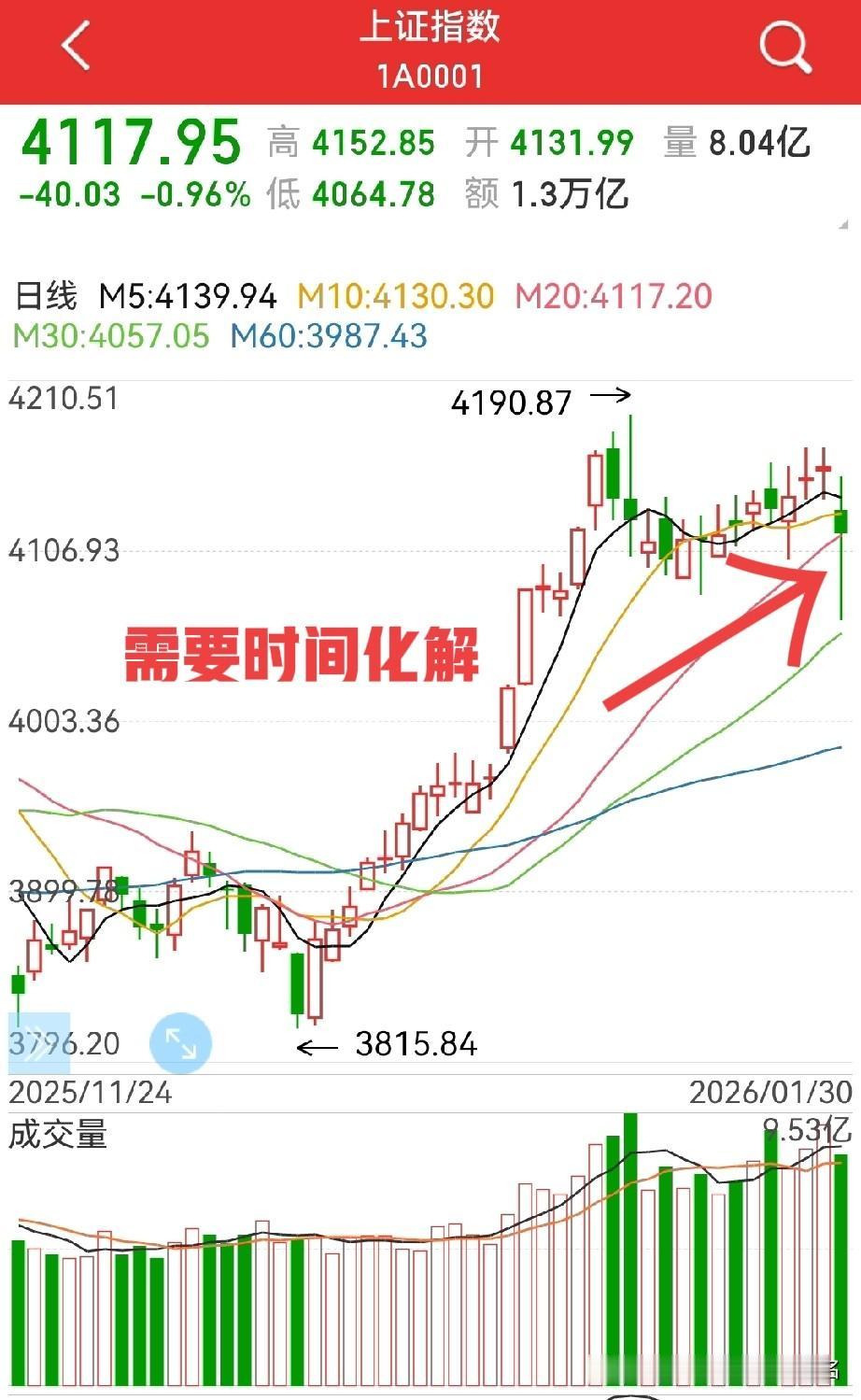

回顾周五A股走势,指数虽探底回升,但反弹阶段成交量显著萎缩,显示卖压虽阶段性缓解,但主动买盘力量偏弱,市场整体仍处谨慎状态。

综合来看,短期市场难言企稳,下周指数仍存下探可能。普通投资者暂不宜盲目抢反弹,需严控仓位;若后续出现非理性急跌,可考虑逢低分批布局。

经济复苏与市场运行本就非直线推进,数据反复在所难免。操作上保持耐心,不贪不惧,待市场方向更明朗后再加大布局力度,更为稳妥。