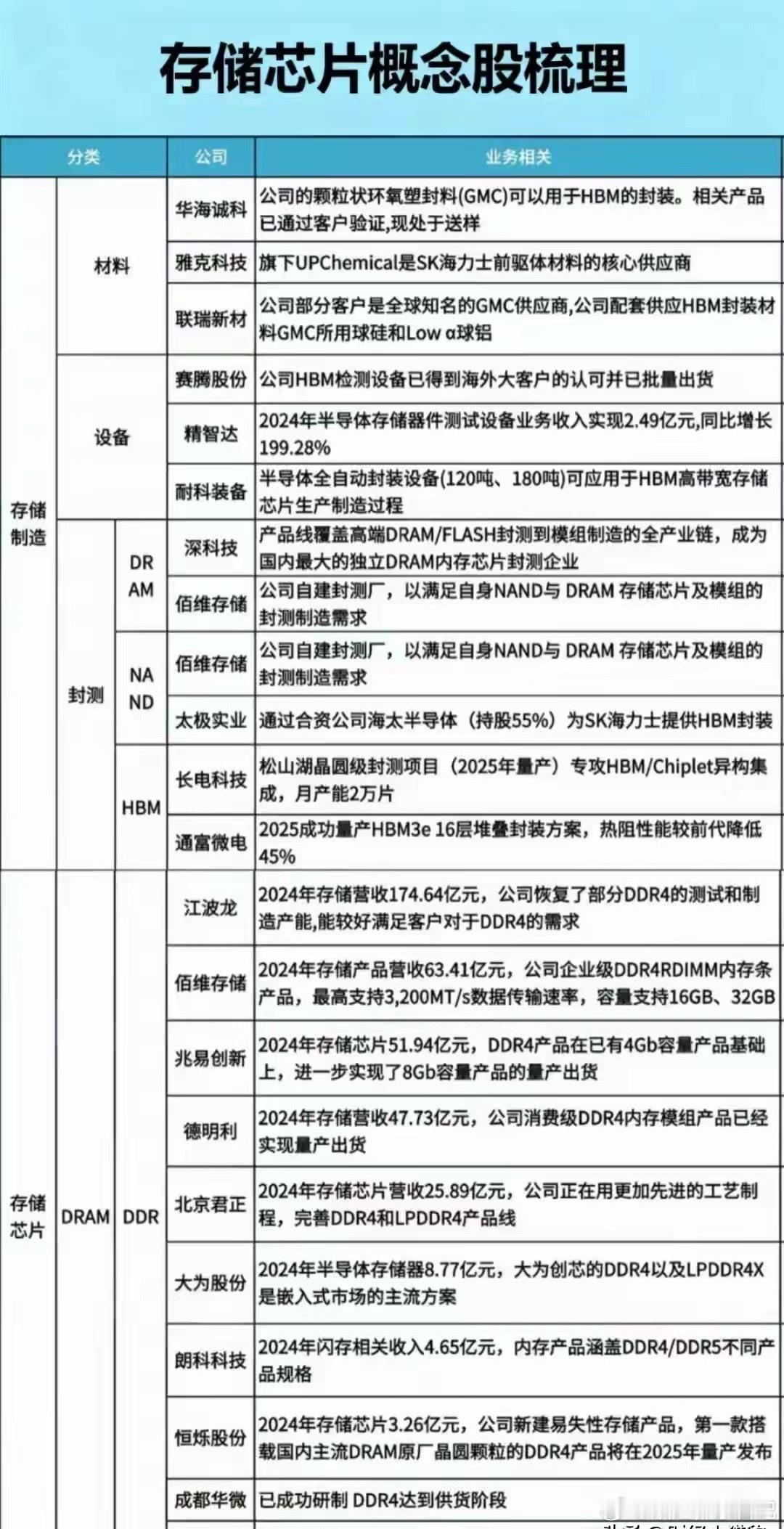

突发,利好不断!存储芯片,或开启超级产业大周期今天存储芯片延续强势,背后是行业逻辑的根本性重塑——不再是传统价格周期的简单反弹,而是AI浪潮驱动的超级产业大周期,叠加国产替代加速,正迎来“量价齐升+技术壁垒”的双击。从三星、SK海力士对苹果LPDDR报价环比涨80%-100%,到美光加码绿电保障扩产,再到DDR4价格单季暴涨1800%,信号明确:存储芯片的“黄金时代”已来。一、为何这次是“超级周期”而非普通反弹?供需失衡超预期:三星、SK海力士全力转向HBM等AI高端存储,普通存储产能被大幅挤占;2026年供给缺口难补,扩产周期1.5-2年,涨价贯穿全年。AI重构需求逻辑:大模型训练对HBM需求指数级增长,HBM从独立芯片升级为“算力神经中枢”;端侧AI手机/PC普及,LPDDR5X、UFS 4.0渗透率加速提升,需求从数据中心向全终端扩散。涨价与业绩共振:2025年Q4 DDR4 16Gb涨1800%、512Gb NAND涨300%;厂商预告2025年净利同比增100%-400%,低价库存+高价出货推高毛利率,业绩快速兑现。 巨头资本开支加码:美光与胜科工业新增150兆瓦绿电,为长期扩产锁定能源;三星、SK海力士控产保价,行业竞争格局优化,涨价持续性更强。二、超级周期的核心投资逻辑:从“价格弹性”到“技术刚性”系统级整合能力为王:HBM性能依赖GPU、先进封装、高速接口、热管理协同优化,具备端到端解决方案的企业将占据关键位置。技术瓶颈环节成稀缺资产:HBM向12/16层堆叠,对TSV刻蚀、硅中介层、ArF光刻等要求严苛;这些领域认证周期12-18个月,突破后形成高壁垒与护城河。国产替代空间打开:HBM、DDR5等高端领域替代空间大,设备、材料、设计等上游环节迎来业绩弹性,产业链协同效应增强。三、产业链受益方向与核心标的(附股)HBM核心链条(AI算力刚需)1. 接口芯片:澜起科技(688008)—DDR5 RCD全球市占40%-45%,CXL布局领先,HBM配套接口直接受益AI算力爆发。2. 先进封测:长电科技(600584)—HBM3封装良率98.5%,获SK海力士大单;通富微电(002156)—与AMD深度绑定,HBM封测国内第二。3. 封装材料/载板:华海诚科(688535)—HBM环氧塑封料核心供应商;深南电路(002916)—HBM封装基板国内龙头。存储设计与IDM(量价齐升)兆易创新(603986)—国内存储设计龙头,利基型DRAM与NOR Flash价格回暖,业绩弹性大;北京君正(300223)—车规级存储受益涨价,客户结构优质。设备与材料(扩产+国产替代双驱动)芯源微(688037)—存储刻蚀/沉积设备国产替代领先;华海诚科(688535)—HBM封装材料壁垒高,进口替代空间大。技术瓶颈环节(稀缺性溢价)TSV设备:中微公司(688012)—刻蚀设备适配HBM高堆叠需求;硅中介层材料:安集科技(688019)—抛光液、光刻胶配套HBM制程。四、操作策略:抓主线、控节奏、不追高1. 仓位配置:主线仓位5成,聚焦HBM、先进封测、存储设备;3成布局存储设计龙头,2成现金应对波动。2. 入场节奏:HBM/先进封测逢回调低吸,避免追高;存储设计关注业绩预告超预期标的,博弈估值修复。3. 风控要点:设置5%-8%止损;避开纯概念炒作,优先选择有客户认证、产能落地的标的。写在最后存储行业正经历“静默的范式迁移”,过去看价格弹性,现在看技术刚性。AI需求的“技术刚性”叠加国产替代的“确定性”,支撑板块进入数年结构性上行通道。把握HBM、先进封装、设备材料等核心主线,在超级周期中分享产业红利。