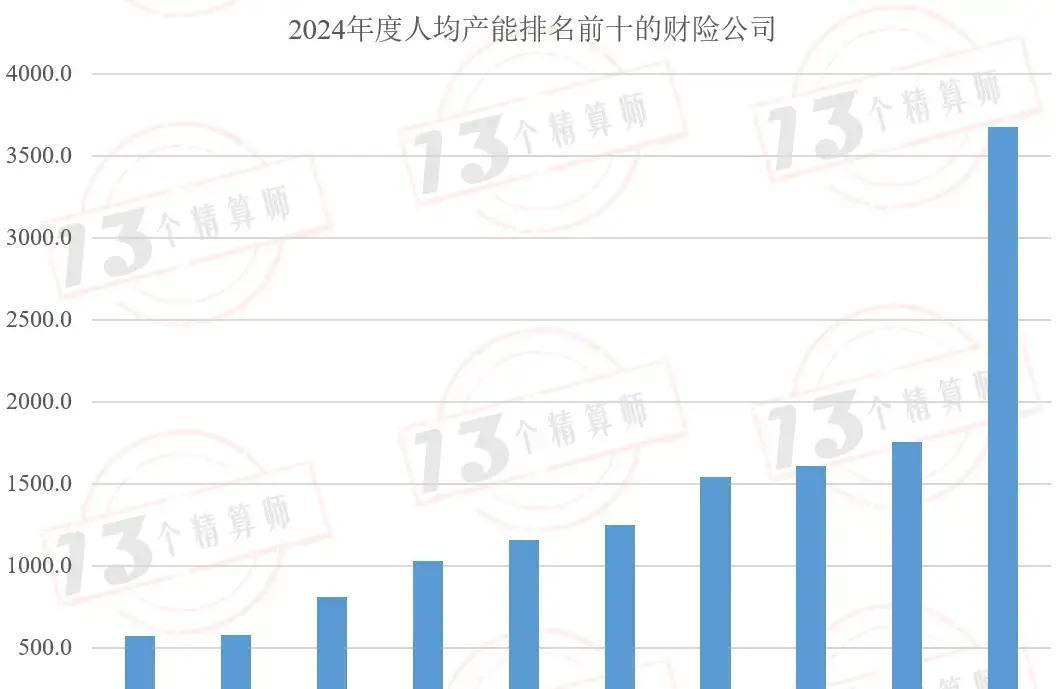

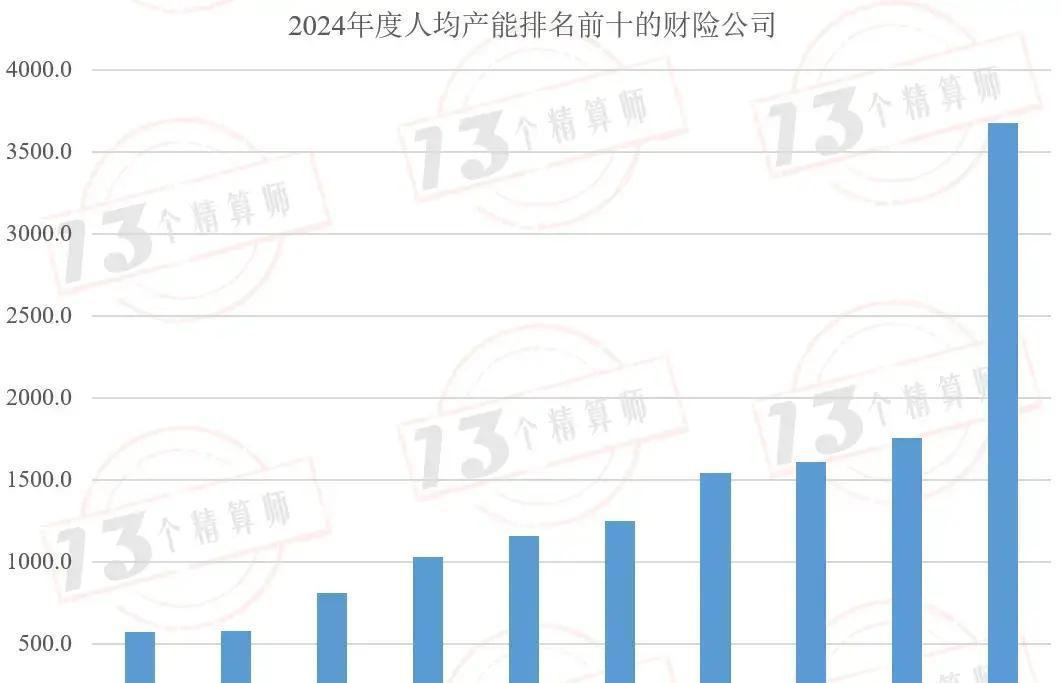

2024年财产险行业职工人数止跌企稳,总数达到约42.3万人,跟前一年差不多,终于没再往下掉。这说明过去几年大幅裁员压缩后,队伍开始稳住了。 行业整体人均产能(管理人员和少量有五险一金销售员创造的保费)来到395.3万元,比2016年涨了近一倍,年均复合增速接近9%。这个数字背后,是整个财险业效率持续提升的真实写照。老三家(人保、平安、太保)人均446.8万元,增长4.8%;第二梯队中型公司347万元,涨得最快7.3%;其他小公司307.1万元,增4.1%。头部公司效率更高,但中型公司追赶势头明显。 数据分布超过1000万元的只有7家,多是互联网属性或自保公司,平安产险混在里面,运营效率确实顶尖。500-1000万的有5家,300-500万占26家,100-300万最多42家,还有5家低于100万,说明行业两极分化严重,低效公司生存压力大。 关键是,人均产能高低直接影响公司赚钱能力。实证分析显示,人均产能每涨1%,综合费用率能降0.051个百分点,净资产收益率相应抬升0.017个百分点。这意味着效率提升不是空话,而是实打实降低成本、提高盈利的杠杆。过去九年人均产能一路向上,恰恰印证了行业从粗放扩张转向精细化管理的趋势。 整体财险业靠人力效率突围的路走继续优化人员结构、提升人均贡献,才是未来竞争的核心。低效公司不转型,差距只会越拉越大。