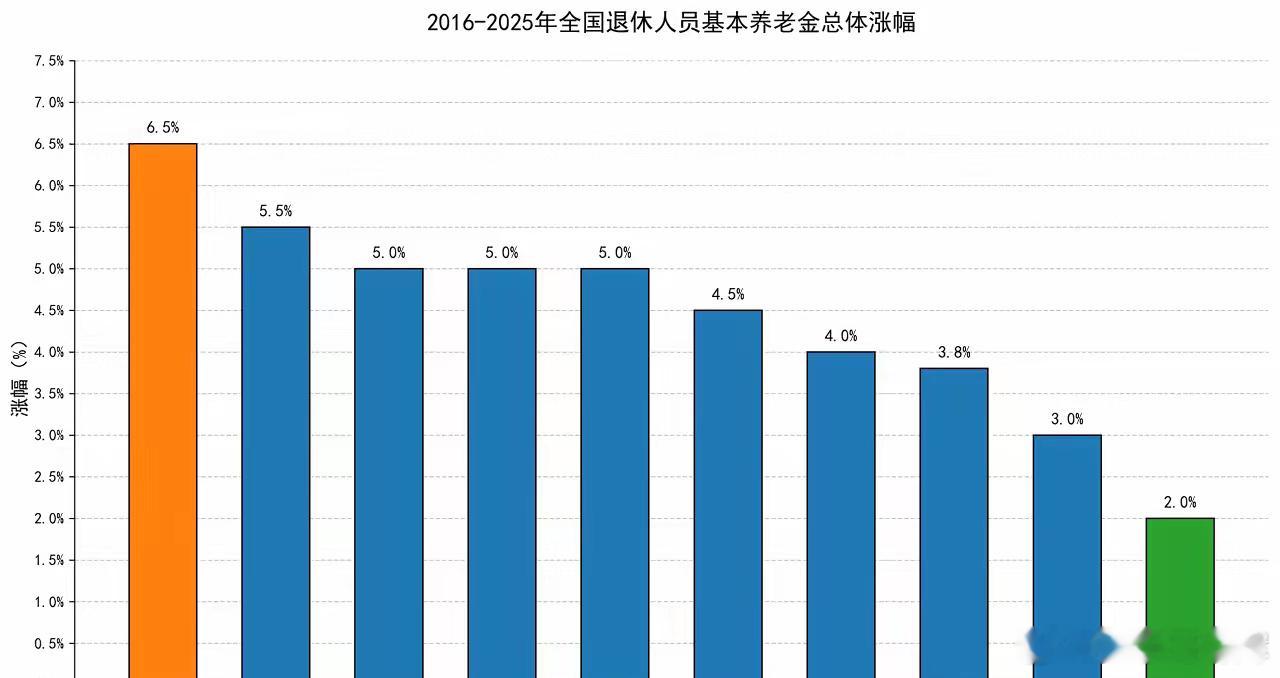

2025年退休人员基本养老金2%的涨幅,创下2005年以来最低水平,近五年涨幅从4.5%逐年降至2%,低速增长已成为新常态。核心驱动因素有三:一是深度老龄化加速,60岁以上人口占比达21.1%,养老保险抚养比降至2.5:1,缴费人口缩减而领取群体激增;二是经济增速换挡至中高速,工资与财政收入增速放缓,2024年CPI仅0.2%,养老金调整基数下移;三是基金可持续压力加大,区域分化明显,部分省份依赖财政补贴,长期收支缺口扩大。政策层面正通过多重举措应对:坚持“定额+挂钩+倾斜”调整机制,向低收入、高龄群体倾斜;推进延迟退休、深化全国统筹调剂余缺;扩大社保覆盖面,提升缴费合规性,同时扩容养老金投资运营(2024年收益率5.2%)。未来趋势上,短期1-3年大概率维持1.5%-2%小幅增长,实现“22连涨”,锚定物价与工资确保购买力不降;中长期5-10年涨幅或在0%-2%区间波动,与经济、通胀匹配。这也是我们学习投资指数基金的意义,未来养老金是靠不住,尤其是80后这一代人退休时中国进入重度老龄化,养老金根本不够用。好好学习投资指数基金,提前给自己多赚点养老本吧。